Quels sont les types d'opinions d'audit?

Dans le rapport de l'auditeur indépendantRapport de l'auditeurUn rapport de l'auditeur indépendant est une opinion officielle émise par un auditeur externe ou interne quant à la qualité et l'exactitude des, un auditeur peut émettre l'une des cinq opinions différentes :

- Opinion nette (sans réserve);

- Opinion avec réserve en raison d'un écart aux PCGR ;

- Opinion avec réserve en raison d'une limitation de la portée ;

- Avis défavorable en raison d'un écart aux PCGR ; et

- Avis de non-responsabilité en raison d'une limitation de la portée.

Une opinion sans réserve (sans réserve) fait référence aux états financiers.États financiers vérifiésLes entreprises publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but des qui sont « présentés équitablement, à tous égards importants… ». Les écarts par rapport à une opinion sans réserve (lorsque les états financiers ne sont pas présentés fidèlement) entraînent une réserve (modification) dans le rapport de l'auditeur indépendant.

Sommaire

- Dans le rapport de l'auditeur indépendant, un auditeur peut émettre l'une des cinq opinions différentes.

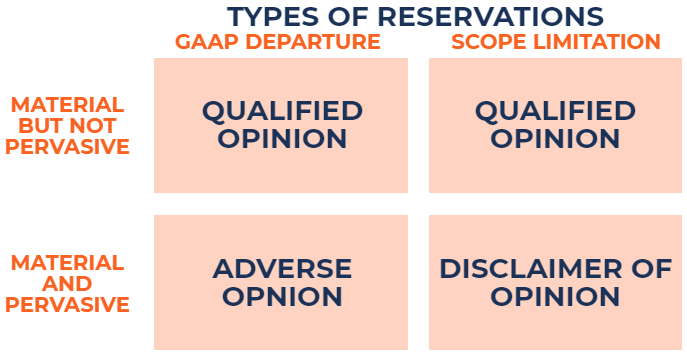

- Deux types de réserves peuvent être émises :une dérogation aux GAAP ou une limitation de périmètre.

- L'avis émis dépend du type de réservation, qui dépend (1) de la matérialité, et (2) l'omniprésence.

Comprendre les réserves dans le rapport d'un auditeur indépendant

Il existe deux types de réservations :

1. Dérogation aux PCGR

Situations où les états financiers s'écartent des critères comptables établis. Par exemple, une entreprise qui utilise une méthode comptable incorrecte fait face à une dérogation aux PCGR.

2. Limitation de la portée

Situations dans lesquelles l'auditeur n'est pas en mesure d'obtenir des éléments probants suffisants et appropriés sur lesquels fonder l'audit. Cela présente une limitation de portée.

En outre, le type d'avis, sur la base de la réservation effectuée, dépend de deux facteurs :

1. Matérialité

Les anomalies dans les états financiers sont considérées comme significatives si les anomalies (individuellement ou globalement), devraient influencer les décisions prises par les utilisateurs qui se fondent sur les états financiers.

2. L'omniprésence

Les anomalies dans les états financiers sont considérées comme généralisées si elles affectent une partie substantielle des états financiers.

Qu'est-ce qu'une opinion avec réserve?

Une opinion avec réserve peut être émise en raison d'une dérogation aux PCGR ou d'une limitation du champ d'application. Dans les deux cas, les inexactitudes sont importantes mais pas omniprésentes. En d'autres termes, il y a un impact significatif sur les états financiers, mais les inexactitudes ne sont pas répandues (ne touchent pas un grand nombre de comptes).

Exemple 1 :Opinion avec réserve en raison d'une dérogation aux PCGR

L'auditeur a constaté que le stock de la société ABC fait face à une dépréciation pour cause d'obsolescence. Cependant, l'entreprise refuse de déprécier l'inventaire. Dans un tel scénario, une réservation de départ GAAP est effectuée. Étant donné que seuls l'inventaire et le coût des marchandises venduesCoût des marchandises vendues (COGS) Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, les comptes directs sont faux, une opinion avec réserve en raison d'une dérogation aux PCGR serait émise.

Exemple 2 :Opinion avec réserve en raison d'une limitation du champ d'application

L'auditeur souhaite envoyer des lettres de confirmation aux clients pour le solde des comptes débiteurs comme preuve d'audit. Cependant, La société ABC ne souhaite pas que l'auditeur le fasse. Dans un tel scénario, une réserve de limitation de portée est faite. Étant donné que le vérificateur n'a pas été en mesure de vérifier les comptes débiteurs, une opinion avec réserve en raison d'une limitation de la portée serait émise.

Qu'est-ce qu'un avis défavorable ?

Un avis défavorable ne peut être émis qu'en raison d'une dérogation aux PCGR. Dans ce cas, les inexactitudes sont à la fois importantes et omniprésentes. En d'autres termes, il y a un impact significatif sur les états financiers, et les inexactitudes affectent un grand nombre de comptes.

Exemple :avis défavorable en raison d'un écart aux PCGR

L'auditeur estime que la société ABC est confrontée à une continuité d'exploitation. Continuité d'exploitation Le principe de continuité d'exploitation suppose que toute organisation continuera d'exploiter ses activités dans un avenir prévisible. Le principe veut que chaque décision dans une entreprise soit prise dans le but de diriger l'entreprise plutôt que de la liquider. problème et est incapable de survivre une autre année. La société n'est pas d'accord et prépare ses états financiers sur la base du coût historique plutôt que sur une base de liquidation. Dans un tel scénario, une réservation de départ GAAP est effectuée. Étant donné que la société ABC a préparé ses états financiers sur la base du coût historique, la majorité des comptes de l'entreprise sont incorrects. Un avis défavorable en raison d'une dérogation aux PCGR serait émis.

Qu'est-ce qu'un avis de non-responsabilité ?

Un avis de non-responsabilité ne peut être émis qu'en raison d'une limitation de la portée. Dans ce cas, les inexactitudes sont importantes et omniprésentes. En d'autres termes, l'auditeur n'est pas en mesure de recueillir des éléments probants suffisants et appropriés pour fonder son audit sur et, par conséquent, un grand nombre de comptes ne sont pas vérifiables.

Exemple :avis de non-responsabilité en raison d'une limitation du champ d'application

L'auditeur cherche à revoir le livre des procès-verbaux de l'entreprise, qui contient des informations importantes concernant la réunion du conseil d'administration et le comité d'audit. La société ABC n'autorise pas l'auditeur à examiner le livre des procès-verbaux. Dans un tel scénario, une clause de non-responsabilité de réserve d'opinion est faite. L'auditeur n'étant pas en mesure d'accéder au livre des procès-verbaux, la majorité des comptes de l'entreprise ne peuvent pas être vérifiés. Un avis de non-responsabilité en raison d'une limitation de la portée serait émis.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- JuricomptabilitéJuricomptabilitéJuricomptabilitéLa juricomptabilité est l'enquête sur la fraude ou la manipulation financière en effectuant des recherches et des analyses extrêmement détaillées d'informations financières. Les juricomptables sont souvent embauchés pour préparer les litiges liés aux réclamations d'assurance, insolvabilité, détournement de fonds, fraude - tout type de vol financier.

- IFRS vs US GAAPIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Menaces pesant sur l'indépendance des auditeursMenaces pesant sur l'indépendance des auditeursDans la profession d'auditeur, il existe cinq menaces majeures qui peuvent compromettre l'indépendance d'un auditeur. Si un auditeur est exposé à un certain

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Quels sont les différents types de portefeuilles de crypto-monnaie ?

Pour acheter et investir dans des crypto-monnaies comme le bitcoin, la première étape consiste à choisir le bon portefeuille de crypto-monnaie. Il existe de nombreuses monnaies numériques comme Bitcoi

-

Quels sont les différents types d'assurance-vie ?

La décision de souscrire une assurance-vie est suffisamment intimidante sans tenir compte des nombreux types dassurance-vie. Le but de lassurance-vie est de protéger lavenir financier de votre famille

Comptabilité

- Quels sont les types de traites bancaires ?

- Quels sont les différents types de budgétisation ?

- Quels sont les principaux types de risques de change ?

- Quels sont les types d'actions d'entreprise?

- Quels sont les différents types d'organisations de soins de santé?

- Quels sont les différents types de HMO ?

- Quels sont les différents types de banques de détail ?

- Quels sont les risques des jetons de gouvernance ? (Avis)

- Types de SIP :Quels sont les différents types de plans SIP en Inde ?

-

Quels sont les types d'entreprises?

Quels sont les types d'entreprises? Il existe différents types dentreprises à choisir lors de la création dune entreprise, chacun avec sa propre structure juridique et ses propres règles. Typiquement, il existe quatre principaux types d...

-

Quelles sont les conditions pour voter ?

Quelles sont les conditions pour voter ? Pour voter aux élections américaines, les exigences de base sont simples. Vous devez être … Un citoyen américain Au moins 18 ans au plus tard le jour du scrutin Enregistré pour voter avant la...