Qu'est-ce qu'une obligation de retraite d'actifs (OAR) ?

Une obligation liée à la mise hors service d'immobilisations (ARO) est une obligation légale associée à la mise hors service d'une immobilisation corporelle, actif à long terme. Elle s'applique généralement lorsqu'une entreprise est responsable de l'enlèvement de l'équipement ou du nettoyage des matières dangereuses à une date future convenue.

Une entreprise doit réaliser l'ARO pour un actif à long terme au moment où un événement contraignant a lieu, afin que leurs états financiers reflètent fidèlement la valeur de l'entreprise.

Objet des obligations de mise hors service des actifs

Le but des obligations liées à la mise hors service d'immobilisations est d'agir comme la juste valeur d'une obligation légale qu'une entreprise a contractée lorsqu'elle a installé des actifs d'infrastructure qui doivent être démantelés à l'avenir (ainsi que des efforts de remédiation pour restaurer leur état d'origine). La juste valeur de l'ARO doit être reconnue immédiatement, afin que la situation financière actuelle de l'entreprise ne soit pas faussée ; cependant, cela doit être fait de manière fiable.

Les ARO veillent à ce que les problèmes futurs connus soient planifiés et résolus. Dans le monde réel, ils sont principalement utilisés par les entreprises qui utilisent généralement des infrastructures dans leurs opérations. Un bon exemple est celui des sociétés pétrolières et gazièresBilans des sociétés pétrolières et gazièresLes éléments uniques des bilans des sociétés pétrolières et gazières comprennent les réserves prouvées, réserves non prouvées, obligation de mise hors service, et juste valeur des dérivés.

Règles applicables aux BRA

Les calculs de l'ARO sont régis par la règle 143 du Financial Accounting Standards Board. La règle stipule essentiellement qu'une entreprise a l'obligation légale de retirer l'actif, et il y a certaines règles de calcul qu'un comptable doit suivre.

Calcul des ARO

Lorsqu'une entreprise installe un actif à long terme avec l'intention future de le retirer, il encourt un ARO. Pour comptabiliser la juste valeur de l'obligation, Les CPA utilisent une variété de méthodes; cependant, la plus courante consiste à utiliser la technique de la valeur actualisée attendue. Pour utiliser la technique de la valeur actuelle attendue, vous aurez besoin des éléments suivants :

1. Taux d'actualisation

Acquérir un crédit ajusté, taux sans risque pour actualiser les flux de trésorerie à leur valeur actuelle. La cote de créditNote de créditUne cote de crédit est l'opinion d'une agence de crédit particulière concernant la capacité et la volonté d'une entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dans leur intégralité et dans les délais fixés. Une cote de crédit signifie également la probabilité qu'un débiteur fasse défaut. d'une entreprise peut affecter le taux d'actualisation.

2. Distribution de probabilité

Lors du calcul des valeurs attendues, nous devons connaître la probabilité que certains événements se produisent. Par exemple, s'il n'y a que deux issues possibles, alors vous pouvez supposer que chaque résultat a une probabilité de 50 % de se produire. Il est recommandé d'utiliser la méthode de distribution de probabilité, sauf si d'autres informations doivent être prises en compte.

Puis, vous pouvez suivre les étapes pour calculer la valeur actuelle attendue de l'ARO :

1. Estimer le calendrier des futurs coûts de retraite (flux de trésorerie), ainsi que leurs montants respectifs.

2. Déterminer un taux d'actualisation approprié en fonction de la cote de crédit des entreprises et d'un taux sans risque sous-jacent. Vous pouvez utiliser le Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Le Capital Asset Pricing Model (CAPM) est un modèle qui décrit la relation entre le rendement attendu et le risque d'un titre. La formule CAPM montre que le rendement d'un titre est égal au rendement sans risque plus une prime de risque, sur la base du bêta de ce titre pour trouver le taux d'actualisation approprié.

3. Comptabilisez toute augmentation d'une période à l'autre de la valeur comptable de l'ARO (c'est comme une charge de désactualisation). Vous pouvez le faire en multipliant le solde d'ouverture du passif par le crédit initial ajusté, taux sans risque.

4. Reconnaître les révisions à la hausse du passif – actualiser tous les coûts qui pourraient être engagés à l'avenir et que vous n'avez pas pris en compte à l'origine.

5. Reconnaître les révisions à la baisse du passif – supprimer l'effet actualisé de tous les coûts qui auraient pu être surestimés dans votre estimation initiale.

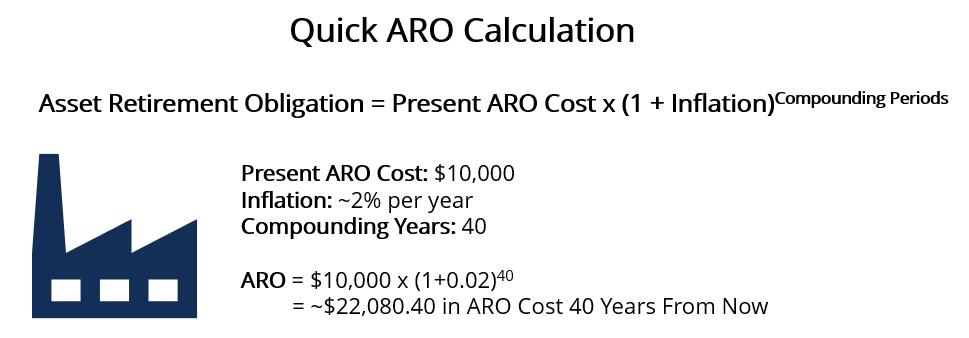

Si vous cherchez un devis approximatif, vous pouvez généralement l'acquérir en ne tenant compte que de l'inflation. Par exemple, si vous détenez un bail de 40 ans sur un terrain, le coût de l'ARO aujourd'hui est de 10 $, 000, et vous vous attendez à ce que l'inflation atteigne 2 % par an, alors:

Les 22 $, 080.40 est la juste valeur approximative qu'une entreprise devra dépenser lors de la mise hors service de l'actif dans 40 ans.

Mesure ARO ultérieure

Une entreprise devrait revoir périodiquement ses ARO pour tenir compte des révisions à la hausse ou à la baisse du passif. Lors de l'examen, l'entreprise doit utiliser un taux d'actualisation actualisé qui reflète les conditions actuelles du marché. Suivez les étapes ci-dessous pour aider à la reconnaissance de tous les coûts supplémentaires engagés par un ARO depuis la reconnaissance initiale :

1. Comptabiliser les coûts futurs (le passif) à la juste valeur.

2. Allouer le passif ARO sur la durée de vie de l'actif à long terme.

3. Mesurer les changements apportés à l'ARO (le passif) au fil du temps, en utilisant le taux d'actualisation d'origine lors de la comptabilisation de chaque niveau de passif. Cela se reflétera dans le solde différent du bilan.

4. Au fil du temps, les probabilités et le montant qui sont associés à l'ARO amélioreront la précision prédictive. En tant que tel, vous devriez continuellement examiner s'il faut ajuster le passif à la hausse ou à la baisse.

Si vous ajustez vers le haut, utiliser le crédit actuel ajusté, taux sans risque pour l'actualiser. Si vous réglez vers le bas, utiliser le crédit d'origine ajusté, taux sans risqueTaux sans risqueLe taux de rendement sans risque est le taux d'intérêt qu'un investisseur peut s'attendre à gagner sur un investissement qui ne comporte aucun risque. En pratique, le taux sans risque est communément considéré comme égal aux intérêts payés sur un bon du Trésor public à 3 mois, généralement l'investissement le plus sûr qu'un investisseur puisse faire.

Une personne effectuera généralement une mesure ultérieure d'un ARO lorsqu'une partie du passif doit être payée avant la mise hors service de l'actif. Si aucune dépense n'est associée à la mise hors service de l'actif, alors ils peuvent écrire l'ARO à 0.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Taux d'actualisationTaux d'actualisationEn finance d'entreprise, un taux d'actualisation est le taux de rendement utilisé pour actualiser les flux de trésorerie futurs à leur valeur actuelle. Ce taux est souvent le coût moyen pondéré du capital (WACC) d'une entreprise, taux de rendement requis, ou le taux limite que les investisseurs s'attendent à gagner par rapport au risque de l'investissement.

- Détérioration physiqueDétérioration physiqueLa détérioration physique fait référence à la perte de valeur d'un bien immobilier due à l'usure physique d'un bâtiment.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Qu'est-ce que l'OIBDA ?

OIBDA est labréviation de O opérer je revenu B avant ré appréciation et UNE mortisation. Il sagit dune mesure non conforme aux PCGR de la performance financière dune entreprise au cours dune

-

Qu'est-ce qu'un bon ?

Un bon est un document interne au sein dune entreprise qui est émis par les comptes fournisseurs. Les comptes fournisseurs sont un passif encouru lorsquune organisation reçoit des biens ou des service

Comptabilité

- Qu'est-ce que le ratio de rotation des actifs ?

- Quel est le ratio dette/actif ?

- Qu'est-ce qu'une société de gestion d'actifs (SGA) ?

- Qu'est-ce qu'un comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce que la cession d'actifs ?

- Qu'est-ce qu'une obligation de retraite d'actifs (OAR) ?

- Qu'est-ce que la valeur comptable ?

- Qu'est-ce que le coût amorti

-

Qu'est-ce qu'un bail ?

Qu'est-ce qu'un bail ? Les baux sont des contrats dans lesquels le propriétaire du bien/de lactif permet à une autre partie dutiliser le bien/lactif en échange de quelque chose, généralement de largent ou dautres biens. Les...

-

Qu'est-ce que le bailleur contre le locataire ?

Qu'est-ce que le bailleur contre le locataire ? Il y a deux parties principales dans un contrat de location, et tous les professionnels de la financeAnalyste FP&ADevenez analyste FP&A dans une entreprise. Nous décrivons le salaire, compétences, per...