Qu'est-ce que la cession d'actifs ?

La cession d'actifs est la suppression d'un actif à long terme des registres comptables de l'entrepriseTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. C'est un concept important parce que les immobilisations sont des types d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identification correcte et essentielle au succès des opérations commerciales. De plus, une comptabilité appropriée de la cession d'un actif est essentielle pour maintenir des registres comptables à jour et propres.

La cession de l'actif peut résulter de plusieurs événements :

- Un actif est entièrement amorti et doit être cédé.

- Un actif est vendu parce qu'il n'est plus utile ou nécessaire.

- Un actif doit être retiré des livres en raison de circonstances imprévues (p. vol).

Le cours Principes de comptabilité de CFI vous montre comment construire les trois états financiers fondamentaux.Trois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

Écritures de journal pour les cessions d'actifs

Les écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits) nécessaires pour enregistrer la cession d'un actif dépendent de la situation dans laquelle l'événement se produit.

Prenons l'exemple suivant pour analyser les différentes situations qui nécessitent une cession d'actifs.

Motors Inc. possède un actif de machinerie dans son bilan d'une valeur de 3 $, 000.

Scénario 1 :Cession d'un actif entièrement amorti

Motors Inc. a estimé la durée de vie utile de la machinerie à trois ans. La dépense d'amortissement annuelleDépense d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. est de 1 $, 000. A la fin de la troisième année, la machinerie est entièrement amortie, et l'actif doit être cédé.

Dans un tel scénario, la valeur de l'actif et l'amortissement cumulé doivent être amortis. Initialement, le compte machines est un compte débiteur, tandis que l'amortissement cumulé est un compte de crédit. Pour renverser les comptes, l'écriture de journal suivante doit être effectuée :

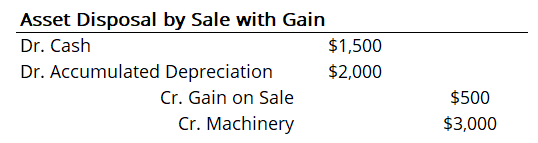

Scénario 2 :Cession par vente d'actifs avec gain

Supposons qu'à la fin de la deuxième année, Motors Inc. a décidé de vendre la machinerie à une autre entreprise. À ce moment-là, l'amortissement cumulé était de 2 $, 000. Par conséquent, la valeur comptable totale de la machinerie était de 1 $, 000 (valeur de la machine moins amortissement cumulé). Cependant, l'entreprise a accepté de vendre la machinerie pour 1 $, 500. Ainsi, Motors Inc. doit comptabiliser le gain de la vente. L'écriture de journal pour la cession doit être :

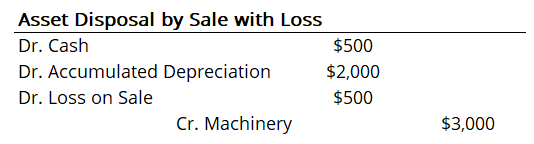

Scénario 3 :Cession par vente d'actifs avec perte

Considérons la même situation que dans le scénario 2, mais le prix de vente n'était que de 500 $. Ainsi, il y a eu une perte sur la vente. Les écritures de journal doivent être ajustées en conséquence :

Cession d'actifs dans les états financiers

La cession d'actifs a un effet direct sur les états financiers de l'entreprise. Dans tous les scénarios, cela affecte le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. en retirant une immobilisation.

Aussi, si une entreprise cède des actifs en vendant avec profit ou avec perte, le gain et la perte doivent être déclarés dans le compte de résultat.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Écritures de régularisationÉcritures de régularisationCe guide des écritures de régularisation couvre les revenus différés, frais reportés, dépenses accrues, produits à payer et autre journal d'ajustement

- Contra AssetContra AssetUn contre-actif est un compte d'actif dans lequel le solde du compte sera soit zéro, soit un solde créditeur. Un compte de contrepartie

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Actif entièrement amorti Actif entièrement amortiUn actif entièrement amorti est un terme comptable utilisé pour décrire un actif qui vaut la même valeur que sa valeur de récupération. Un actif peut devenir

-

Qu'est-ce que l'argent liquide ?

En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar

-

Qu'est-ce qu'un bail ?

Les baux sont des contrats dans lesquels le propriétaire du bien/de lactif permet à une autre partie dutiliser le bien/lactif en échange de quelque chose, généralement de largent ou dautres biens. Les

Comptabilité

-

Qu'est-ce qu'un actif sous-jacent ?

Qu'est-ce qu'un actif sous-jacent ? Lactif sous-jacent est un terme dinvestissement qui fait référence à lactif ou au titre financier réel sur lequel un dérivé financier est basé. Ainsi, la valeur de lactif sous-jacent détermine la vale...

-

Qu'est-ce que la comptabilité ?

Qu'est-ce que la comptabilité ? La comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour toutes les parties prenantes et les actionnairesActio...