Qu'est-ce que la provision pour créances douteuses ?

La provision pour créances douteuses est un compte de contrepartie qui est associé aux comptes débiteurs Les comptes clients Les comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent et servent à refléter la vraie valeur des comptes débiteurs. Le montant représente la valeur estimée des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

Objet de l'allocation

Par exemple, disons qu'une entreprise répertorie 100 clients qui achètent à crédit. Les comptes créditeurs sont et le montant total dû est de 1 $, 000, 000. Le 1 $, 000, 000 seront portés au bilan en tant que comptes débiteurs. L'objectif de la provision pour créances douteuses est d'estimer combien de clients sur 100 ne paieront pas le montant total qu'ils doivent. Plutôt que d'attendre de voir exactement comment les paiements se déroulent, l'entreprise débitera une créance irrécouvrable et une provision pour crédit pour créances douteuses.

Exemple de provision pour créances douteuses

En utilisant l'exemple ci-dessus, disons qu'une entreprise déclare un solde débiteur de 1 $, 000, 000 le 30 juin. L'entreprise prévoit que certains clients ne seront pas en mesure de payer le plein montant et estime que 50 $, 000 ne seront pas convertis en espèces. En outre, la provision pour créances douteuses en juin démarre avec un solde de zéro.

Pour tenir compte des 50 $ estimés, 000 qui ne seront pas convertis en espèces :

Date Titre de compte Débit Crédit 30 juin 2017Dépenses pour créances irrécouvrables50 $, 000Allocation pour créances douteuses50$, 000

Le compte affichant un solde créditeur de 50 $, 000, le bilan fera état d'un montant net de 9 $, 950, 000 pour les comptes débiteurs. Ce montant est appelé la valeur nette de réalisation des comptes débiteurs - le montant qui est susceptible d'être transformé en espèces. Les dépenses liées au débit des créances irrécouvrables rapporteraient des pertes de crédit de 50 $, 000 sur le compte de résultat de juin de la société.

Dessus, nous avons supposé que la provision pour créances douteuses commençait avec un solde de zéro. Si à la place, la provision pour comptes irrécouvrables a commencé avec un solde de 10 $, 000 en juin, nous ferions plutôt l'entrée d'ajustement suivante :

50 $, 000 – 10 $, 000 =40 $, 000 (réglage de l'entrée)

Date Titre de compte Débit Crédit 30 juin 2017Dépenses pour créances irrécouvrables40 $, 000Allocation pour créances douteuses40$, 000

Exemple de radiation d'un compte

Plus tard, un client qui a acheté des marchandises pour un montant total de 10 $, 000 le 25 juin informe l'entreprise le 3 août qu'elle a déjà déposé son bilanFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées et ne pourra de payer le montant dû. L'entreprise radierait alors le solde du compte du client de 10 $, 000.

Pour radier le solde du compte du client de 10 $, 000 :

Date Titre de compte Débit Crédit 3 août 2017Allocation pour comptes douteux10 $, 000Comptes à recevoir10$, 000

Après avoir radié le mauvais compte, le montant net des comptes débiteurs reste le même :9 $, 950, 000 (9 $, 990, 000 – 40 $, 000). En outre, les dépenses pour créances irrécouvrables restent les mêmes et ne sont pas affectées par la radiation. Les créances irrécouvrables enregistrées le 30 juin anticipaient déjà une perte de crédit.

Exemple de récupération d'un compte

Le client qui a déposé son bilan le 3 août parvient à rembourser à l'entreprise le montant dû le 10 septembre. L'entreprise rétablirait alors le compte qui avait été initialement radié le 3 août.

Pour annuler la radiation :

Date Titre de compte Débit Crédit 10 septembre 2017 Comptes débiteurs10 $, 000Allocation pour comptes douteux10 $, 000

Pour enregistrer le montant payé à l'entreprise par le client :

Date Titre de compte Débit Crédit 10 septembre 2017Cash$10, 000Comptes à recevoir10$, 000

Estimation du montant de la provision pour créances douteuses

Dans l'exemple ci-dessus, nous avons estimé un nombre arbitraire pour la provision pour créances douteuses. Il existe deux méthodes principales pour estimer le montant des comptes débiteurs qui ne devraient pas être convertis en espèces.

1. Pourcentage des ventes à crédit

La méthode du pourcentage de ventes à crédit est expliquée comme suit :si une entreprise et l'industrie ont déclaré qu'une moyenne à long terme de 2 % des ventes à crédit est irrécouvrable, la société entrerait 2 % des ventes à crédit de chaque période en tant que débit des dépenses pour créances irrécouvrables et un crédit pour la provision pour créances douteuses.

2. Vieillissement des comptes clients

La méthode de classement chronologique des comptes clients est un rapport qui répertorie les factures client impayées par plage de dates et applique un taux de défaut à chaque plage de dates.

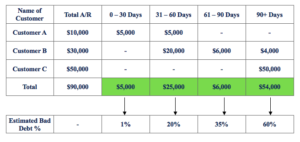

Exemple de tableau chronologique des comptes clients :

Pour calculer la provision pour créances douteuses :

(5 000 $ x 1 %) + (25 $, 000 x 20 %) + (6 $, 000 x 35 %) + (54 $, 000 x 60 %) = 39 $, 550

Si nous supposons que la provision pour comptes irrécouvrables présente un solde créditeur de 5 $, 000 avant ajustement, nous allons faire l'entrée d'ajustement suivante :

39 $, 550 – 5 $, 000 =34 $, 550 (réglage de l'entrée)

Date Titre de compte Débit Crédit 31 décembre 2017Dépenses pour créances irrécouvrables34 $, 550Allocation pour comptes douteux34 $, 550

Lecture connexe

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Distressed DebtDistressed DebtLa dette en détresse fait référence aux titres d'un gouvernement ou d'une entreprise qui a fait défaut, est sous la protection de la loi sur les faillites, ou est en difficulté financière et se dirige vers les situations susmentionnées dans un proche avenir. Il comprend tous les instruments de crédit qui se négocient avec une décote significative

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Titre d'analyste financierDevenir analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !

-

Quelle est la règle des 4 % pour les retraits de retraite?

Dans le vaste sujet de la retraite, le concept de « la règle des 4 % » touche au cœur des préoccupations de la plupart des gens :combien dargent est assez dargent pour avoir dans votre épargne lorsque

-

Comment enregistrer une provision pour créances douteuses

Les créances irrécouvrables font partie de la conduite des affaires. Pour que vos états financiers restent exacts, il est utile de créer une provision pour créances douteuses. Une provision pour créa

Comptabilité

- Qu'est-ce que le compte espèces EBT ?

- Quel est le symbole boursier de Hollister ?

- Quelle est la définition d'un fractionnement d'actions 3 pour 1 ?

- Comptes fournisseurs vs comptes clients :quelle est la différence ?

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que le Dong vietnamien (VND) ?

- Qu'est-ce que l'indice pondéré par la capitalisation ?

- Qu'est-ce que le cycle comptable ?

- Quels sont les objectifs de la comptabilisation des impôts sur le revenu?

-

Qu'est-ce que l'indice de rentabilité ?

Qu'est-ce que l'indice de rentabilité ? Lindice de rentabilité (PI) mesure le rapport entre la valeur actuelle des flux de trésorerie futurs et linvestissement initial. Lindice est un outil utile pour classer les projets dinvestissement et ...

-

Quelle est la qualité des comptes clients ?

Quelle est la qualité des comptes clients ? La qualité des comptes débiteurs est la probabilité que les flux de trésorerie dus à une entreprise sous forme de créances soient recouvrés. Lanalyse de la qualité des comptes clients dune entreprise ...