Qu'est-ce qu'une écriture de journal d'ajustement ?

Une écriture de journal d'ajustement est généralement effectuée à la fin d'une période comptable pour comptabiliser un produit ou une charge dans la période au cours de laquelle il est encouru. C'est le résultat de la comptabilité d'exerciceComptabilité d'exerciceDans la comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et le et suit les principes d'appariement et de comptabilisation des revenus.

Généralement, des écritures de régularisation sont faites pour les régularisations et les reports, ainsi que des estimations. Parfois, ils sont également utilisés pour corriger des erreurs comptables ou ajuster les estimations qui ont été faites antérieurement.

Sommaire

- Une écriture de journal d'ajustement est généralement effectuée à la fin d'une période comptable pour comptabiliser un produit ou une charge dans la période au cours de laquelle il est encouru.

- L'ajustement des écritures de journal est une caractéristique de la comptabilité d'exercice en raison de la comptabilisation des revenus et des principes d'appariement.

- Les trois types les plus courants d'écritures de journal d'ajustement sont les régularisations, reports, et estimations.

Ajuster les écritures au journal et la comptabilité d'exercice

En comptabilité d'exercice, les revenus et les coûts correspondants doivent être déclarés dans la même période comptable selon le principe de l'appariement. Le principe de reconnaissance des revenus Principe de reconnaissance des revenus Le principe de reconnaissance des revenus dicte le processus et le calendrier par lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément dans une entreprise détermine également que les revenus et les dépenses doivent être enregistrés dans la période où ils sont réellement encourus.

Cependant, en pratique, les revenus pourraient être gagnés en une période, et les coûts correspondants sont passés en charges dans une autre période. Aussi, l'argent peut ne pas être payé ou gagné au cours de la même période que les dépenses ou les revenus sont engagés. Pour faire face aux asymétries entre les espèces et les transactions, des comptes différés ou courus sont créés pour enregistrer les paiements en espèces ou les transactions réelles.

À un moment ultérieur, des écritures de régularisation sont effectuées pour enregistrer la comptabilisation des produits et des charges associés, ou paiement en espèces. Un ensemble d'écritures de journal de régularisation ou de report avec l'écriture d'ajustement correspondante fournit une image complète de la transaction et de son règlement en espèces.

Semblable à l'écriture d'accumulation ou de report, une écriture de régularisation est également constituée d'un compte de résultat, qui peut être un revenu ou une dépense, et un compte de bilan, qui peut être un actif ou un passif.

Il existe également de nombreux éléments hors caisse dans la comptabilité d'exercice dont la valeur ne peut pas être déterminée avec précision par l'argent gagné ou payé, et des estimations doivent être faites. Les écritures pour les devis sont également des écritures de régularisation, c'est à dire., dépréciation des actifs non courants, les charges d'amortissement, et provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

Types d'écritures de journal d'ajustement

1. Provisions

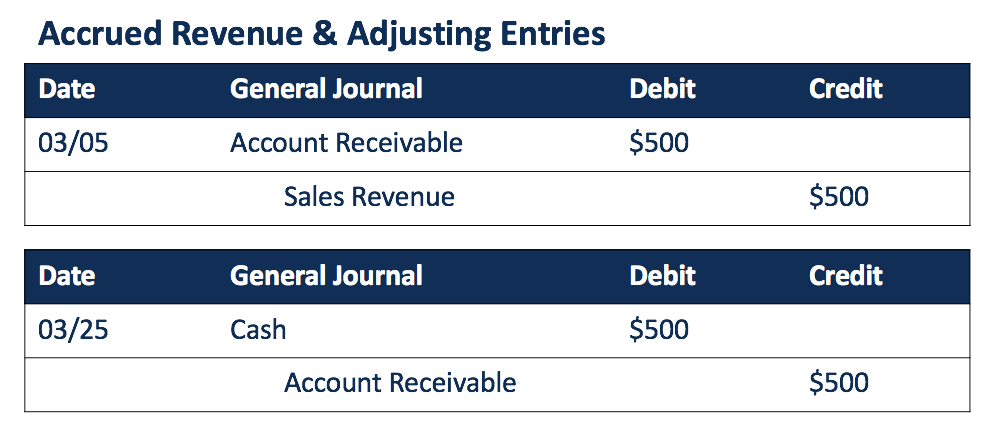

Un revenu accumulé est le revenu qui a été gagné (des biens ou des services ont été livrés), alors que l'argent n'a été ni reçu ni enregistré. Un exemple typique est la vente à crédit. Les revenus sont comptabilisés par le biais d'un compte de produits à recevoir et d'un compte à recevoir. Lorsque l'argent est reçu à une date ultérieure, une écriture au journal d'ajustement est effectuée pour enregistrer le paiement pour le compte à recevoir.

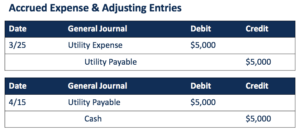

Une charge à payer est la dépense qui a été engagée (des biens ou des services ont été consommés) avant que le paiement en espèces n'ait été effectué. Les exemples incluent les factures de services publics, les salaires, et impôts, qui sont généralement facturés plus tard après avoir été engagés.

Lorsque l'argent est payé, une écriture d'ajustement est effectuée pour supprimer le compte à payer qui a été enregistré avec les charges à payer précédemment.

2. Reports

Contrairement aux régularisations, les reports sont également connus sous le nom de paiements anticipés pour lesquels des paiements en espèces sont effectués avant la consommation ou la vente réelle de biens et de services.

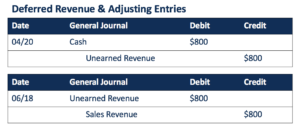

Pour les revenus différés, les espèces reçues sont généralement déclarées avec un compte de revenus non gagnés, qui est un passif, pour enregistrer les biens ou services dus aux clients. Lorsque les biens ou services sont effectivement livrés à une date ultérieure, le chiffre d'affaires est reconnu, et le compte de passif peut être supprimé.

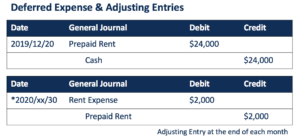

Lorsque les dépenses sont payées d'avance, un compte d'avoir débiteur est créé en même temps que le paiement en espèces. L'écriture de régularisation est effectuée lorsque les biens ou services sont effectivement consommés, qui comptabilise la charge et la consommation de l'actif.

Les primes d'assurance et les loyers payés d'avance sont deux exemples courants de dépenses reportées. Si les loyers sont payés d'avance pour une année entière mais comptabilisés mensuellement, des écritures d'ajustement seront effectuées chaque mois pour reconnaître la partie des actifs de prépaiement consommée au cours de ce mois.

3. Estimations

Lorsque la valeur exacte d'un article ne peut pas être facilement identifiée, les comptables doivent faire des estimations, qui sont également présentés comme des écritures de journal d'ajustement. Compte tenu des estimations des éléments hors caisse, une entreprise peut mieux suivre ses revenus et dépenses, et les états financiers peuvent refléter plus précisément la situation financière de l'entreprise.

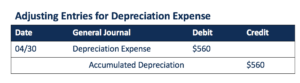

Par exemple, dotations aux amortissementsDotations aux amortissementsLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges au cours de la période comptable au cours de laquelle il est acheté. Les immobilisations corporelles sont estimées sur la base de plans d'amortissement avec des hypothèses sur la durée de vie utile et la valeur résiduelle. Une charge d'amortissement est généralement comptabilisée à la fin d'un mois.

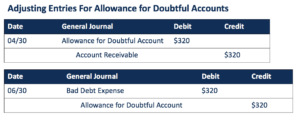

La provision pour créances douteuses est aussi un compte d'estimation. Il identifie la part des créances que l'entreprise ne s'attend pas à pouvoir recouvrer. C'est un contra AssetContra AssetUn contra asset est un compte d'actif dans lequel le solde du compte sera soit un zéro, soit un solde créditeur. Un compte de compte de contrepartie qui réduit la valeur des créances. Lorsqu'il est certain qu'un certain montant ne peut être perçu, la provision pour créances douteuses précédemment enregistrée est supprimée, et une créance irrécouvrable est comptabilisée.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Écriture au journal des dépenses pour créances irrécouvrablesÉcriture au journal des dépenses pour créances irrécouvrablesPremier, déterminons ce que signifie le terme créance irrécouvrable. Parfois, à la fin de l'exercice, lorsqu'une entreprise va préparer ses états financiers, il doit déterminer quelle partie de ses créances est recouvrable. La partie qu'une entreprise estime irrécouvrable est ce qu'on appelle les « dépenses pour créances irrécouvrables ». Les

- Revenu différéRevenu différéLe revenu différé est généré lorsqu'une entreprise reçoit un paiement pour des biens et/ou des services qu'elle n'a pas encore gagnés. En comptabilité d'exercice,

- Principe d'appariementPrincipe d'appariementLe principe d'appariement est un concept comptable qui dicte que les entreprises déclarent les dépenses en même temps que les revenus auxquels elles sont liées.

- T Guide des comptesT Guide des comptesSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

Qu'est-ce que l'ARPU ?

LARPU est le montant dargent quune entreprise gagne de chacun de ses utilisateurs. Plus vous facturez vos clients, plus il est important de comprendre votre revenu moyen par utilisateur. Pour les entr

-

Qu'est-ce qu'une entrée de journal ? Un guide pour débutants

Les écritures de journal sont utilisées pour enregistrer lactivité financière de votre entreprise. Les écritures de journal sont soit enregistrées dans des livres auxiliaires si vous tenez vos livres

Comptabilité

- Qu'est-ce qu'une écriture de journal en comptabilité? Un guide

- Qu'est-ce que les revenus LTM ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce que les revenus accessoires ?

- Qu'est-ce que le revenu récurrent annuel (ARR) ?

- Qu'est-ce qu'une entrée de clôture?

- Qu'est-ce que les revenus différés ?

- Qu'est-ce que la double entrée ?

- Que sont les flux de revenus ?

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...

-

Qu'est-ce que les revenus non gagnés ?

Qu'est-ce que les revenus non gagnés ? Revenus non gagnés, parfois appelé revenu différéRevenu différéLe revenu différé est généré lorsquune entreprise reçoit un paiement pour des biens et/ou des services quelle na pas encore gagnés. En co...