Qu'est-ce qu'un inducteur de coût d'activité ?

Un inducteur de coût d'activité fait référence à des actions qui entraînent des coûts variablesCoûts variablesLes coûts variables sont des dépenses qui varient proportionnellement au volume de biens ou de services qu'une entreprise produit. En d'autres termes, ce sont des coûts qui varient pour augmenter ou diminuer pour une entreprise. Par conséquent, identifier quel produit/service entraîne des coûts particuliers peut aider l'entreprise à devenir plus rentable en comprenant mieux les activités spécifiques qui entraînent les coûts.

Les inducteurs de coûts d'activité comprennent des éléments tels que les heures de travail, heures machines, et contacts clients. Ils sont utilisés dans la comptabilité par activité (ABC) - un segment de la comptabilité de gestion.

Sommaire

- Les inducteurs de coûts d'activité sont des actions qui font augmenter ou diminuer les coûts.

- Les inducteurs de coûts d'activité sont utilisés dans la comptabilité par activité (ABC).

- La répartition appropriée des inducteurs de coûts est importante pour déterminer avec précision le coût de production d'un bien ou d'un service, ainsi que de faire des projections financières.

Comment fonctionnent les inducteurs de coûts d'activité

Les inducteurs de coûts d'activité sont des activités spécifiques qui entraînent des dépenses variables. Une dépense variable peut comprendre plus d'un seul inducteur de coût d'activité. Par exemple, les heures machine et les heures de travail peuvent être des facteurs de coûts d'activité dans la fabrication d'un produit.

Toutes les dépenses variables peuvent être décomposées et regardées par un ou plusieurs inducteurs de coûts d'activité, qui peut également être influencé par plusieurs facteurs. Par exemple, si le salaire minimum Indice national des salaires moyens (NAWI) L'indice national des salaires moyens (NAWI) est un indice de référence utilisé comme mesure de l'inflation – suivi de la croissance des salaires chez les travailleurs américains. La Sécurité sociale augmente, cela peut également entraîner une augmentation du coût de production d'un produit.

Exemples d'inducteurs de coûts d'activité

- Heures de travail direct

- Configurations de la machine requises

- Nombre de contacts clients

- Nombre d'ordres de modification client

Qu'est-ce que la comptabilité par activité (ABC) ?

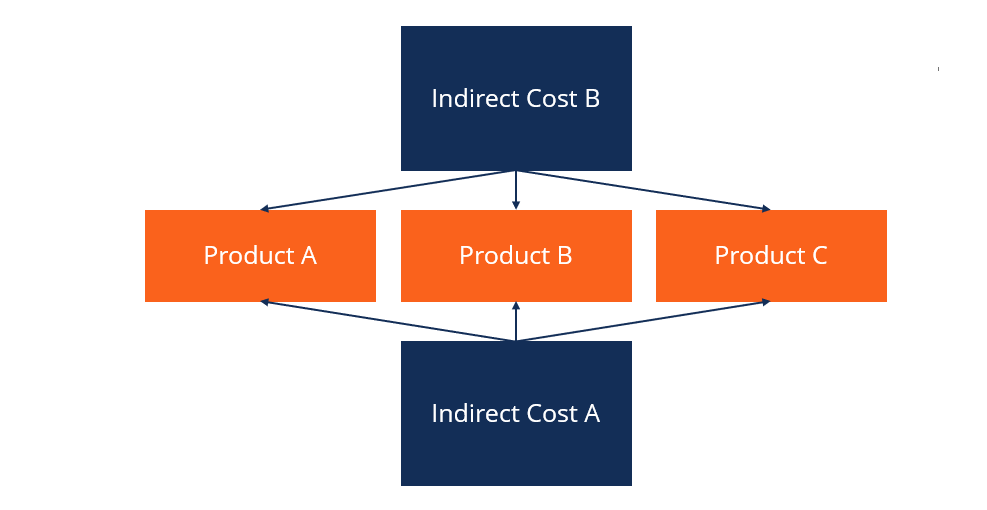

L'évaluation basée sur l'activité (ABC) est une méthode d'évaluation où les coûts indirects sont affectés aux produits et servicesProduits et servicesUn produit est un élément tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui en découle. Cela se fait en examinant quels produits exigent des coûts particuliers. Par exemple, sous ABC, une entreprise de fabrication peut décider d'affecter les dépenses de loyer à chaque produit en fonction de l'espace utilisé par les machines utilisées pour produire ce produit particulier. Une mauvaise allocation des coûts peut entraîner une mauvaise prise de décision.

Imaginez que l'usine de fabrication mentionnée précédemment produise deux articles avec exactement le même prix et le même volume de ventes. Les coûts directs pour l'article A et l'article B sont de 1 $, 000 par mois et 500 $ par mois, respectivement. Cependant, L'article A a utilisé 10% de l'espace de fabrication, tandis que l'article B a utilisé 90%. Si le loyer est de 1 $, 000 par mois, le loyer total alloué à l'article B serait de 900 $ (et de 100 $ à l'article A).

Par conséquent, le coût total pour produire l'article A est de 1 $, 100, et le coût total pour produire l'article B est de 1 $, 400. Bien que ce qui précède soit un exemple fortement simplifié par rapport à une situation réelle, il montre l'importance d'allouer les coûts indirects pour obtenir une image financière plus précise d'une entreprise.

Importance des inducteurs de coûts d'activité

L'examen des inducteurs de coûts d'activité peut permettre à la direction de mieux comprendre les dépenses d'une entreprise. En délimitant la source exacte des différentes dépenses, les entreprises peuvent aider à réduire ou à éliminer les dépenses inutiles. Sans une allocation appropriée des inducteurs de coûts, il peut être inutile de comparer les coûts de différents produits et services.

Les inducteurs de coûts d'activité sont également importants dans la projection des coûts. Par exemple, si la direction reçoit une commande client pour un certain nombre d'unités, ils peuvent déterminer exactement combien il en coûtera pour exécuter cette commande.

Choisir les inducteurs de coûts

Il n'y a pas de normes comptables sur la façon dont les inducteurs de coûts d'activité devraient être répartis. Ils ne sont utilisés que comme un outil pour aider la direction à comprendre quelles activités sont à l'origine de certaines dépenses et le coût réel de la production de produits ou de services particuliers. Surtout avec les entreprises plus grandes et plus complexes, les inducteurs de coûts seront toujours une estimation.

ComptablesAccounting Salary GuideDans ce guide des salaires comptables, nous vous donnons les chiffres de rémunération médians pour les personnes employées à la fois dans la comptabilité publique et privée. Les comptables sont chargés d'examiner les états financiers pour s'assurer de leur exactitude et de leur conformité aux lois et règlements en vigueur, la gestion des tâches liées à l'impôt telles que le calcul de l'estimation des inducteurs de coûts doit posséder une compréhension approfondie de ce qui entre dans la production d'un bien ou d'un service particulier. Ils déterminent ensuite l'impact d'une activité particulière sur la production de ce produit.

Exemple pratique

Imaginez que McDonald's ait besoin de nettoyer sa machine à crème glacée tous les 200 cornets de crème glacée vendus. Dans ce cas, le facteur de coût serait le nombre de cornets de crème glacée produits. Le coût du nettoyage de la machine est de 50 $.

Par conséquent, chaque cornet produit entraîne un coût de 25 cents (50 $ / 200 cornets) alloué aux cornets de crème glacée. L'inducteur de coût d'activité serait utilisé conjointement avec d'autres pour déterminer la marge que McDonald's réalise sur ses cônes.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Calculatrice de coûts basée sur les activitésCalculatrice de coûts basée sur les activités

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Target CostingTarget CostingLe coût cible n'est pas seulement une méthode de calcul des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, prise

-

Qu'est-ce que le coût cible ?

Létablissement des coûts cibles nest pas seulement une méthode détablissement des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, compte tenu de p

-

Qu'est-ce que la gestion par activité ?

La gestion basée sur les activités (ABM) est un moyen danalyser et dévaluer les activités commerciales dune entreprise par le biais dun calcul des coûts par activité et dune analyse de la chaîne de va

Comptabilité

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que l'amortissement autorisé ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce que l'analyse du comportement des coûts ?

- Qu'est-ce qu'un inducteur de coûts ?

- Qu'est-ce que le coût des marchandises vendues (COGS) ?

- Quelle est la méthode de recouvrement des coûts?

- Qu'est-ce que le coût d'acquisition client (CAC) ?

-

Qu'est-ce qu'un coût implicite ?

Qu'est-ce qu'un coût implicite ? Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède ...

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...