Qu'est-ce que l'intérêt couru?

Les intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement n'a pas encore été effectué ou reçu par l'emprunteur ou le prêteur.

Sommaire

- En comptabilité d'exercice, les intérêts courus sont le montant des intérêts qui ont été encourus ou gagnés au cours d'une période de déclaration, peu importe quand il sera payé.

- L'écriture de régularisation des intérêts courus se compose d'un revenu d'intérêts et d'un compte à recevoir du côté du prêteur, ou une charge d'intérêts et un compte à payer du côté de l'emprunteur.

- Les intérêts courus sur les obligations se réfèrent aux intérêts qui ont été encourus mais non payés depuis le dernier jour de paiement des intérêts des obligations.

Intérêts accumulés en comptabilité

En comptabilité d'exercice, les intérêts courus sont le montant des intérêts d'une obligation financière qui ont été encourus au cours d'une période de déclarationPériode de déclarationUne période de déclaration, également appelée période comptable, est une période de temps discrète et uniforme pour laquelle la performance financière et, alors que le paiement en espèces n'a pas encore été effectué au cours de cette période.

La comptabilité d'exercice exige que les revenus et les dépenses soient enregistrés dans la période comptable où ils sont encourus, indépendamment du moment où les paiements en espèces sont effectués. La méthode de comptabilité d'exercice révèle la santé financière d'une entreprise avec plus de précision que la méthode de comptabilité de caisse.

Le montant des intérêts courus est comptabilisé en écritures de régularisation par les emprunteurs et les prêteurs à la fin de chaque mois. L'entrée se compose de revenus d'intérêtsRevenus d'intérêtsLes revenus d'intérêts sont le montant payé à une entité pour avoir prêté son argent ou laissé une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet. ou les intérêts débiteurs au compte de résultat, et un compte à recevoir ou à payer au bilan. Le paiement des intérêts courus étant généralement effectué dans un délai d'un an, il est classé en actif courant ou en passif courant.

L'écriture de l'emprunteur comporte un débit sur le compte de charges d'intérêts et un crédit sur le compte des intérêts courus à payer. L'écriture du prêteur comprend un débit des intérêts courus à recevoir et un crédit des revenus d'intérêts.

Intérêts courus en comptabilité – Exemple

Par exemple, le 21 mars une entreprise emprunte 100 $, 000 auprès d'une banque à un taux d'intérêt annuel de 6%, et son premier paiement d'intérêt est dû dans 30 jours le 20 avril. L'intérêt annuel est de 6 $, 000 (100 $, 000 * 4%), et le paiement mensuel est de 500 $ (6 $, 000 / 12).

En supposant que la période comptable se termine le 31 mars pour le prêteur et l'emprunteur, le paiement des intérêts encourus au cours de la période de mars couvre dix jours. Par conséquent, les intérêts courus pour la période comptable seront de 166,67 $ (500 $ * 10/30). Les écritures de régularisation de la société et de la banque sont présentées ci-dessous :

Intérêts courus dans les obligations

Dans la perspective des obligations, les intérêts courus désignent la partie des intérêts courus mais non payés depuis le dernier jour de paiement des intérêts obligataires. Les obligations peuvent être négociées sur le marché tous les jours, tandis que leurs intérêts sont généralement payés annuellement ou semestriellement.

Les intérêts courus se produisent lorsqu'une obligation n'est pas négociée à la date de paiement du coupon. C'est la partie des intérêts qu'un acheteur d'obligations renonce à compter de la dernière date de paiement du coupon jusqu'à la date d'achat de l'obligation. Le montant des intérêts courus peut être calculé par la formule ci-dessous :

Où:

- IA =Intérêts courus

- t =Jours depuis la dernière date de paiement jusqu'à la date de règlement

- T =Jours dans la période de paiement du coupon

- PMT =Paiement du coupon de chaque période

Il existe deux méthodes typiques pour compter le nombre de jours dans une période de paiement de coupon (T) et les jours depuis la dernière période de coupon (t).

L'un est la convention réelle/réelle, compter le nombre réel de jours, qui est généralement utilisé pour les obligations et les billets du Trésor américain. L'autre est la convention 30/360, en supposant 30 jours pour un mois et 360 jours pour un an, qui est généralement utilisé pour les obligations de sociétés.

Le montant des intérêts courus doit être gagné par le vendeur d'obligations. Le prix coté sur le marché obligataire, connu sous le nom de prix net ou prix forfaitaire, ne comprend pas les intérêts courus. Lorsqu'une obligation est négociée entre deux dates de paiement du coupon, son plein prix (appelé aussi prix sale), qui est la valeur actuelle de ses flux de trésorerie futurs, est la somme de deux parties :les intérêts courus et le prix forfaitaire.

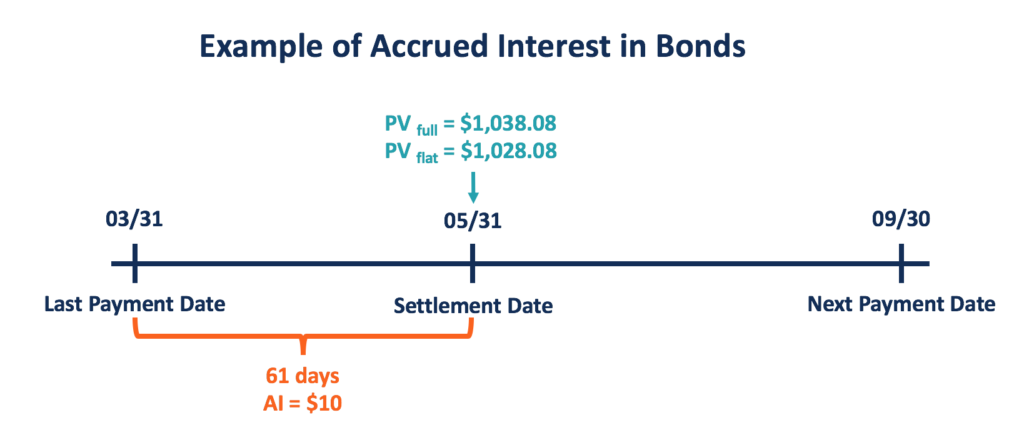

Intérêts courus sur les obligations – Exemple

Par exemple, un bon du Trésor avec un 1 $, 000 valeur nominale a un taux de coupon de 6% payé semestriellement. L'obligation arrive à échéance dans deux ans, et le taux d'intérêt du marché est de 4 %. Le dernier paiement du coupon a été effectué le 31 mars et le prochain paiement sera le 30 septembre, ce qui donne un délai de 183 jours.

Le paiement du coupon pour chaque période est de 30 $ ([6 %/2] * 1 $, 000). Si un trader achète l'obligation le 31 mai, l'intérêt couru sera de 10 $ (30 $ * [61/183]) avec la convention de comptage de jours réel/réel.

Le prix total sera la valeur actualisée des flux de trésorerie futurs calculés comme suit :

Le prix forfaitaire peut être calculé en soustrayant la partie des intérêts courus du prix total, ce qui donne un résultat de 1 $, 028.08.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Opérations comptables Opérations comptables Les opérations comptables se réfèrent à toute activité commerciale qui a un effet direct sur la situation financière et les états financiers de la

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent.

- T Guide des comptesT Guide des comptesSi vous souhaitez faire carrière en comptabilité, Les comptes T peuvent être votre nouveau meilleur ami. Le compte T est une représentation visuelle des comptes individuels

-

Qu'est-ce que les intérêts courus,

et comment ça marche ? Si vous avez récemment consulté vos relevés de prêt ou de placement, vous avez peut-être vu une ligne pour « intérêts courus » ou « intérêts estimés ». Cette ligne est pa

-

Comprendre les intérêts courus

Avez-vous déjà fait des emplettes de prêts et êtes-vous déjà tombé sur le terme «intérêts courus»? Avec la plupart des types de dettes, en tant quemprunteur, vous êtes non seulement censé rembourser l

Comptabilité

- Intérêts courus ou capitalisés

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Qu'est-ce qu'un détenteur de dette?

- Qu'est-ce que l'intérêt couru par rapport à l'intérêt régulier ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce que l'intérêt ?

- Qu'est-ce que le revenu d'intérêts ?

- Qu'est-ce que l'intérêt assurable?

- Qu'est-ce que l'intérêt composé ?

-

Qu'est-ce que les intérêts payables?

Qu'est-ce que les intérêts payables? Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa...

-

Qu'est-ce que l'intérêt composé ?

Qu'est-ce que l'intérêt composé ? Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa...