Coût des processus :qu'est-ce que c'est et pourquoi c'est important

L'évaluation des coûts de processus est une méthode comptable généralement utilisée par les entreprises qui produisent en masse des produits ou des unités de production très similaires ou identiques. Il est courant dans les industries manufacturières où les coûts de production de chaque unité de production sont très similaires, et cela n'a pas de sens d'essayer de suivre les coûts pour chaque unité individuelle tout au long du processus de production. Par exemple, le coût du processus est utilisé par les compagnies pétrolières qui produisent des millions de gallons de carburant et par les entreprises d'aliments transformés qui fabriquent des millions d'emballages identiques de collations.

Qu'est-ce que le coût de processus ?

Avec les coûts de processus, les entreprises déterminent le coût des articles en suivant le coût de chaque étape du processus de production, au lieu de suivre les coûts pour chaque article individuel. Après avoir additionné le coût de toutes les étapes du processus, ils divisent le coût total par le nombre d'articles. C'est ce qu'on appelle le coût unitaire. Par exemple, une entreprise papetière peut suivre le coût de chaque étape du processus de transformation de la pâte de bois en rames de papier, puis divisez le coût total par le nombre de rames pour obtenir le coût par rame.

Points clés à retenir

- L'évaluation des coûts de processus est une méthode d'évaluation des coûts de produit importante pour les entreprises de fabrication qui produisent en masse un grand volume de produits ou d'unités de production similaires.

- Le coût des processus est largement utilisé dans des industries telles que le raffinage du pétrole, production alimentaire, traitement chimique, textile, un verre, fabrication de ciment et de peinture.

- Lors de l'utilisation des coûts de processus, les entreprises déterminent le coût des articles en suivant le coût de chaque étape du processus de production, puis divisez le coût total par le nombre d'articles produits.

- Les entreprises peuvent calculer les coûts en utilisant plusieurs méthodes différentes, y compris le coût moyen pondéré, coût standard et premier entré, coût du premier sorti (FIFO).

Coût du processus expliqué

Les articles homogènes sont des produits qui ne peuvent pas être distingués les uns des autres — par exemple, un bac de vis de la même taille et du même type. Ces produits similaires passent généralement par un certain nombre d'étapes au cours du processus de production. Pour utiliser l'approche des coûts de processus en comptabilité, les entreprises déterminent les coûts directs et les frais généraux de fabrication pour chacune de ces étapes.

Ces étapes comprennent les coûts directs et indirects. Les coûts directs sont ceux directement engagés pour la production, tels que les matières premières et les salaires des opérateurs de machines. Les frais généraux comprennent souvent les coûts indirects tels que l'entretien de l'équipement et la location des installations, ainsi que les salaires du personnel administratif qui ne sont pas directement impliqués dans la fabrication des produits.

Les entreprises décomposent souvent ces coûts en matériaux directs et en coûts de conversion. Les matières directes sont les matières consommées à chaque étape; les coûts de conversion sont des coûts liés au processus tels que la masse salariale et les frais généraux de fabrication.

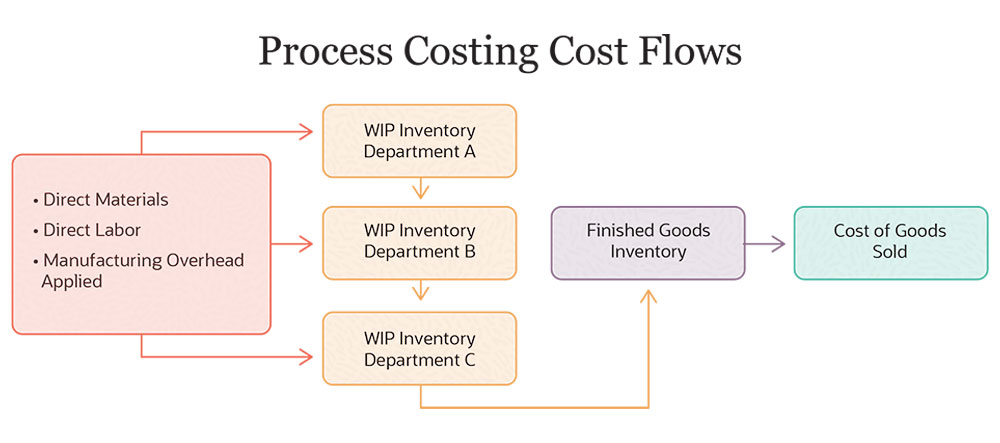

Dans de nombreuses entreprises, un département différent gère chaque étape du processus de production. Chaque département prépare un rapport qui détaille ses matériaux directs, la main-d'œuvre directe et les frais généraux de fabrication. L'entreprise agrège ensuite ces rapports pour analyser le coût total du produit.

Processus par rapport au coût du travail

Deux des principales méthodes de détermination du coût de chaque produit sont le coût du processus et le coût des travaux. Le calcul des coûts de processus ne repose pas sur la traçabilité des coûts de chaque article individuel tout au long du processus de production, il est donc particulièrement utile pour les industries qui produisent en masse des articles identiques et ne peuvent pas facilement retracer les coûts de chaque article. Chiffrage des travaux, en revanche, suit tous les coûts directs et indirects pour chaque élément ou projet. Ceci est plus couramment utilisé par les entreprises qui proposent des produits ou des services personnalisés et les prix individuellement. Par exemple, une entreprise de construction qui fabrique des maisons sur mesure doit savoir exactement combien coûte la construction de chaque maison afin de pouvoir facturer un montant approprié et de déterminer si chaque projet de construction de maisons est rentable.

Importance de l'évaluation des coûts de processus

Le coût du procédé est particulièrement important dans le pétrole, chimique, bois de charpente, industries textiles et agro-alimentaires. La maîtrise des coûts de production permet à ces entreprises de fixer les bons prix pour leurs produits et de déterminer si les coûts suivent les prévisions. Ils peuvent utiliser le calcul des coûts de processus pour analyser les coûts de chaque étape du processus de production et de distribution et utiliser les informations pour identifier les domaines dans lesquels ils peuvent réduire les coûts.

Pourquoi utiliser le calcul des coûts de processus ?

L'évaluation des coûts de processus est le choix logique pour garder un œil sur les coûts des produits dans les industries où les unités individuelles de production sont uniformes et individuellement ne valent pas grand-chose - comme des rames de papier ou des bouteilles de soda - et où il est impossible ou difficile de retracer les coûts de production pour chaque unité individuelle. Au lieu, le coût des marchandises fabriquées (COGM) est produit à l'aide du coût de revient du processus. Cela apparaît généralement sur votre compte de résultat.

-

Surveiller les marges bénéficiaires : Pour les industries qui vendent en gros volume et opèrent avec des marges bénéficiaires étroites, même un léger changement dans les coûts de processus peut faire une grande différence pour les bénéfices d'une entreprise. Le calcul des coûts de processus permet aux entreprises de se concentrer sur le coût de chaque étape de production et de cibler des départements spécifiques à améliorer.

-

Contrôle de l'inventaire: Selon le type d'entreprise, vous devrez peut-être déclarer l'inventaire à l'IRS à des fins fiscales. Pour les grandes entreprises produisant des milliers voire des millions de produits, cela peut être une tâche difficile. Cependant, le calcul des coûts de processus peut aider à le simplifier. Chaque article produit est évalué et chaque département suit des choses comme les matériaux achetés.

-

Uniformité dans les rapports : Avec les coûts de processus, chaque département suivra ses propres coûts et tous ceux-ci seront regroupés pour arriver à un coût global pour produire un nombre spécifique d'articles. Parce que toutes les dépenses doivent être additionnées, ils doivent tous être déclarés de la même manière et avec les mêmes codes de coût. Cela contribue à uniformiser les rapports et facilite le suivi des coûts dans le temps.

Utilisation de la méthode d'évaluation des coûts de processus

Le chiffrage des processus consiste à suivre le nombre d'unités passant par le processus de production au cours d'une période donnée, collecter des informations sur les coûts pour chaque étape, puis utiliser les informations collectées pour calculer le coût unitaire. Avoir un coût unitaire précis aide à fixer le prix des produits de manière appropriée, ce qui peut conduire à une amélioration des revenus et de meilleures marges bénéficiaires.

5 étapes du calcul des coûts de processus

Pour estimer avec précision le coût de production de chaque unité, le calcul des coûts de processus prend en compte les travaux en cours (articles qui sont entrés mais non terminés dans le processus de production) au début et à la fin de chaque période. Voici cinq étapes principales du calcul des coûts de processus.

-

Analyser l'inventaire : Analyser les flux d'articles au cours de la période pour déterminer le montant des stocks en début de période, combien d'articles ont été lancés au cours de la période, combien ont été achevés et transférés et combien étaient incomplets à la fin de la période.

-

Calculer les unités équivalentes : Le calcul du coût de revient utilise le concept d'unités équivalentes pour comptabiliser les articles qui ne sont pas terminés à la fin de chaque période. Pour cette étape, multiplier le nombre d'unités incomplètes à la fin de la période par un pourcentage représentant leur progression dans le processus de production. Par exemple, s'il y en a 2, 000 unités d'inventaire encore en cours et elles sont terminées à 75%, ils sont équivalents à 1, 500 unités à des fins de calcul des coûts de processus (2, 000 x 0,75 =1, 500).

-

Calculez les coûts applicables : Totaliser les coûts pour toutes les étapes de production, y compris les matériaux directs et les coûts de conversion.

-

Calculer le coût par unité : Divisez le coût total par le nombre d'unités. Ce calcul comprend à la fois les unités terminées et les unités équivalentes. Donc, si une entreprise en a terminé 4, 000 produits et un autre 1, 000 unités ont atteint la moitié de la production, les coûts applicables seraient divisés par 4, 000 + (1, 000/2) =4, 500 unités. Si tous les coûts additionnés dans tous les départements pour produire ces unités étaient de 16 $, 875, divisez simplement le coût par le nombre d'unités pour arriver à 3,75 $ par unité produite.

-

Allouer les coûts aux produits complets et incomplets : Affectez les coûts de l'inventaire des travaux en cours terminés et en cours aux comptes correspondants. Cela permet de déterminer combien d'argent est immobilisé dans l'inventaire actuel des travaux en cours. Dans l'exemple ci-dessus, puisque l'équivalent de 500 unités sont en cours et qu'il en coûte 3,75 $ pour produire chaque unité, le coût d'inventaire des travaux en cours est de 1 $, 875 (500 x 3,75 $). Et le coût d'inventaire complet du produit est de 4, 000 x 3,75 $ =15 $, 000.

Types de coûts de processus

Dans le calcul des coûts de processus, il existe trois manières différentes de calculer les coûts :moyenne pondérée, coût standard et premier entré, premier sorti (FIFO). Choisir avec soin la méthode qui répond le mieux aux besoins de votre entreprise est une bonne pratique comptable.

-

Coûts moyens pondérés : C'est la méthode la plus simple pour calculer le coût. Les entreprises additionnent tous les coûts pour la période en cours et divisent par le nombre total d'unités achevées et transférées, plus les unités équivalentes de travaux en cours à la fin de la période. Il est utilisé pour les cas où les fluctuations de coûts d'une période à l'autre sont mineures.

-

Coûts standards : Cette méthode utilise un coût standard estimé pour chaque étape du processus au lieu des coûts réels. Les entreprises utilisent généralement cette méthode lorsqu'il est trop difficile ou trop long de collecter des informations à jour sur les coûts réels. Cela peut également être avantageux pour les entreprises qui fabriquent une large gamme d'articles et trouvent difficile d'attribuer des coûts précis à chacun des produits. Les totaux estimés sont comparés aux totaux réels après la fin d'un cycle de production, et la différence est ajoutée à un compte d'écart.

-

Premier arrivé, premier sorti (FIFO): L'approche de calcul des coûts de processus la plus compliquée, FIFO permet d'obtenir un chiffrage plus précis des produits, surtout dans les situations où les coûts changent considérablement d'une période à l'autre. FIFO suppose que les premières unités dans (c'est-à-dire, travaux en cours au début de la période en cours) sont les premiers à être achevés. Lors du calcul des coûts pour la période en cours, il exclut les coûts encourus au cours de la période précédente pour les unités d'en-cours débutantes.

Exemples de comptabilité analytique de processus

La comptabilité analytique de processus est utilisée dans des circonstances où les unités de produit sont homogènes. Jetez un œil à quelques exemples de son fonctionnement dans ces entreprises fictives. (Les entreprises ne sont pas réelles.)

-

Bubblez'n'More est une entreprise d'embouteillage Seltzer spécialisée dans les saveurs uniques. Les sodas passent par plusieurs départements de production. Au cours du mois en cours, le département de remplissage accumule 25 $, 000 de frais de matériel direct et 50 $, 000 de coûts de conversion (constitués de la main-d'œuvre directe et des frais généraux d'usine). Pour cette période, le département traite 50, 000 bouteilles. Le coût unitaire pour le service de remplissage en avril est de 0,50 $ pour les matières directes (coûts directs des matières divisés par la production unitaire pour le mois) et de 1,00 $ pour les coûts de conversion (coûts de conversion divisés par la production unitaire). L'entreprise effectue des calculs similaires pour les services d'étiquetage et d'emballage et constate qu'elle a globalement dépensé 100 $, 000 pour en produire 50, 000 bouteilles en un mois. Le prix unitaire =100 $, 000/50, 000 =2 $ par unité.

-

Reams-a-Plenty fabrique des produits en papier à partir de pâte de bois. Les matières premières traversent le cycle de production en flux continu, se terminant par la production de paquets de papier identiques. Ce mois-ci, il en complète 150, 000 colis. Les matières premières totalisent 50 $, 000, ou 0,33 $ par paquet. Les frais de conversion sont de 100 $, 000, ou 0,67 $ par colis, comprenant 70 $, 000 en main-d'œuvre directe et 30 $, 000 pour les frais généraux, y compris les frais d'entretien, les frais d'assurance et d'électricité. Le coût total est de 150 $, 000, et avec 150, 000 unités produites, son coût unitaire est de 1 $.

Avantages et inconvénients de l'établissement des coûts de processus

Pour certains types de fabricants, l'évaluation des coûts de processus est la méthode comptable la plus pratique et la plus efficace pour déterminer les coûts des produits. Toujours, cette méthode présente à la fois des avantages et des inconvénients. Il peut être difficile d'affecter avec précision les coûts aux travaux en cours, par exemple. Considérez les avantages et les inconvénients suivants.

Avantages du coût de processus :

L'évaluation des coûts de processus peut être plus facile à utiliser que d'autres méthodes d'évaluation des coûts, et cela peut aider les entreprises à se concentrer sur les domaines de réduction des coûts potentiels.

- Facilité d'utilisation: Pour les entreprises fabriquant de nombreux produits similaires, le calcul des coûts de processus est plus pratique et plus simple à utiliser que les autres méthodes de comptabilité analytique, comme le coût des travaux, qui implique le suivi du coût de chaque article et composant, en plus de la gestion de la paie, autres matériaux et frais généraux.

- La flexibilité: Le calcul des coûts de processus peut aider les entreprises à améliorer leurs opérations pour réduire les coûts, afin qu'ils puissent offrir des produits à des prix plus compétitifs. Il met en évidence le coût de chaque étape du processus de fabrication, aider les entreprises à cibler les licenciements, processus obsolètes ou inefficaces.

- Standardisé : L'évaluation des processus applique la même méthode d'évaluation standardisée à chaque période, permettant aux entreprises de comparer l'évolution des coûts dans le temps. Cela aide les entreprises à s'assurer que les coûts sont conformes aux dépenses budgétées et à identifier les domaines d'investigation.

Inconvénients du coût du processus :

Les inconvénients potentiels de l'évaluation des coûts de processus incluent l'imprécision.

- Les erreurs: Le coût du processus détermine le coût de chaque unité en fonction des coûts globaux des départements ou des étapes impliqués dans la fabrication. Des erreurs peuvent être causées par l'inclusion de coûts non liés à la production dans le calcul.

- Difficultés de calcul (unités équivalentes) : Le chiffrage des processus repose également sur des calculs d'unités équivalentes, qui sont déterminés en affectant des coûts aux produits non finis au début ou à la fin d'une période comptable. Les entreprises incluent la valeur de ces travaux en cours dans leurs bilans. Le coût réel de ces produits non finis peut varier, par exemple si le prix des matières premières fluctue d'un mois à l'autre. Si les entreprises n'estiment pas avec précision le coût des éléments de travail en cours, ils se retrouveront avec des coûts de produit inexacts.

- Long: Le calcul des unités équivalentes peut prendre beaucoup de temps. Les comptables en management doivent déterminer jusqu'où se situent ces produits non finis dans le processus de production et affecter les coûts en conséquence.

Flux de coûts dans le processus d'évaluation des coûts

Avec les coûts de processus, les entreprises suivent le flux des coûts d'un département à l'autre, plutôt que de suivre les coûts pour chaque article individuel. Chaque département ajoute des frais de main-d'œuvre directe et des frais généraux de fabrication, plus le coût de toutes les matières premières qu'il utilise. Les entreprises peuvent utiliser des comptes d'inventaire des travaux en cours distincts pour chaque service ou étape du processus.

Gérez les coûts de processus avec NetSuite

Le chiffrage des processus affecte les dépenses aux différents départements de votre entreprise, et il tient compte de divers domaines de coûts, y compris les matériaux et la paie. Ces coûts sont ensuite cumulés pour déterminer un montant global en dollars et utilisés pour trouver le prix unitaire. Tous les départements doivent utiliser des rapports uniformes et ne pas compter les efforts en double. Un logiciel de planification des ressources d'entreprise (ERP) peut vous aider dans ce processus. Il apporte des données de divers modules logiciels d'entreprise de votre entreprise, tels que la gestion de la chaîne d'approvisionnement, gestion financière et gestion de la paie — dans un seul espace numérique. En stockant des données provenant de domaines disparates de votre entreprise dans un écosystème numérique, vous pouvez plus facilement suivre les données et les coûts tout au long du processus de fabrication et garder un œil sur les dépenses et la rentabilité. Les plateformes ERP avec logiciel de gestion financière intégré vous aident également de manière plus experte, effectuer facilement et avec précision les coûts de processus. En travaillant ensemble avec les mêmes informations dans toute l'entreprise, les coûts peuvent être facilement suivis par service et regroupés dans des rapports de coûts de processus au niveau macro.

La suite ERP de NetSuite aide les fabricants à gérer tous les aspects de leur entreprise, de la gestion de la chaîne d'approvisionnement et des achats à l'exécution des commandes et à la gestion de la relation client (CRM). La solution de gestion financière entièrement intégrée aide les entreprises à accélérer leur clôture financière, offre une solide gestion des dépenses et une visibilité en temps réel sur les performances financières de l'entreprise. Et cela peut vous aider de manière plus experte, effectuer facilement et avec précision les coûts de processus. En travaillant ensemble avec les mêmes informations dans toute l'entreprise, les coûts peuvent être facilement suivis par service et regroupés dans des rapports d'évaluation des coûts de processus au niveau macro.

Conclusion

Le calcul des coûts de processus est une méthode comptable importante pour les fabricants qui fabriquent de gros volumes d'articles identiques, telles que les entreprises de la transformation alimentaire, industries pétrolières et chimiques. Pour ces entreprises, il peut être difficile, voire impossible, d'attribuer directement les coûts à chaque article au fur et à mesure qu'il progresse dans le processus de fabrication. Le calcul des coûts de processus permet aux entreprises d'estimer les coûts des articles en additionnant les dépenses de chaque étape du processus de fabrication, puis diviser par le nombre d'articles. Pour garantir l'exactitude, les entreprises doivent inclure uniquement les coûts liés aux produits de chaque département impliqué dans le processus et allouer correctement les coûts aux travaux en cours à chaque étape. Logiciel de gestion financière, notamment des plateformes intégrées dans un outil ERP plus large, peut aider à suivre les coûts par département, ainsi que générer des rapports de synthèse et stocker des données historiques pour surveiller les tendances au fil du temps.

FAQ sur les coûts de processus

Quel est un exemple de coût de processus ?

En utilisant les coûts de processus, une société d'embouteillage Seltzer affecterait les coûts à chaque étape du processus d'embouteillage. Il totalise ensuite les coûts de chaque étape sur une période comptable, diviser le coût global du processus par le nombre de bouteilles finies pour obtenir un coût par bouteille.

Quelles sont les étapes du chiffrage des processus ?

Il y a cinq étapes de base dans le calcul des coûts de processus :

- Déterminez le nombre d'articles terminés et d'articles inachevés produits au cours de chaque période.

- Traduisez les articles en cours en unités équivalentes de produits finis en multipliant le nombre d'articles inachevés par leur pourcentage d'achèvement.

- Faites le total des matériaux directs et des coûts de conversion pour chaque étape du processus.

- Divisez le coût total par le nombre d'unités pour obtenir le coût par unité.

- Désigner les coûts pour les produits complets et incomplets.

Quels sont les avantages et les inconvénients du chiffrage des processus ?

Pour les entreprises qui fabriquent de gros volumes de produits homogènes, l'évaluation des coûts de processus est beaucoup plus simple que l'évaluation des coûts des travaux. Cela permet également aux entreprises d'affiner le coût de chaque étape du processus de fabrication et de rechercher des moyens de réduire les coûts si nécessaire. Mais il y a des inconvénients, trop. Le coût du processus peut prendre du temps, et il peut être difficile d'attribuer avec précision les coûts des produits à chaque étape de fabrication et aux éléments de travail en cours.

Qu'est-ce qu'un système de coûts de processus ?

Un système d'évaluation des coûts de processus est une méthode généralement utilisée dans certains secteurs de l'industrie manufacturière pour déterminer le coût de production total de chaque unité de produit. Il accumule les coûts de chaque processus ou département et les affecte aux produits individuels fabriqués.

Qui utilise les coûts de processus ?

Le calcul des coûts de processus est généralement utilisé par les fabricants qui produisent un grand volume d'articles identiques, telles que les entreprises impliquées dans le raffinage du pétrole, production alimentaire, traitement chimique, textile, un verre, ciment et peinture.

Comment le coût du processus est-il calculé ?

Les coûts des produits sont alloués aux départements ou processus par lesquels chaque article passe sur une période définie, au lieu de retracer les coûts des articles individuels produits. Le coût total du processus est divisé par le nombre total d'articles, résultant en un coût moyen pour chaque article.

Quel est le coût des travaux de construction?

Le calcul des coûts de travail est une approche de la comptabilité qui attribue chaque dépense à un travail spécifique. Il est généralement divisé en trois domaines:le travail, matériaux et frais généraux. Le calcul des coûts des travaux de construction est une approche courante pour des projets uniques avec des exigences différentes. Les coûts réels sont comparés au budget prévu.

-

Qu'est-ce que l'interopérabilité Blockchain et pourquoi est-ce important ?

Limportance de linteropérabilité de la blockchain Pratiquement rien na plus servi lhumanité au cours des dernières décennies quInternet. La puissance de linternet ouvert a été particulièrement démont

-

Qu'est-ce que le principe du coût et pourquoi est-il important ?

Le principe du coût stipule que tout actif doit être enregistré au prix dachat. Découvrez pourquoi le principe du coût est un principe important pour votre petite entreprise. Il existe quatre princip

Comptabilité

- Stock de cycle :qu'est-ce que c'est et pourquoi c'est important pour la gestion des stocks

- Qu'est-ce que l'évaluation des stocks et pourquoi est-ce important ?

- Qu'est-ce qu'un logiciel de gestion des dépenses et pourquoi est-ce important ?

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

- Qu'est-ce que la base des coûts et pourquoi est-ce important ?

- Qu'est-ce que la littératie financière et pourquoi est-ce important ?

- Qu'est-ce qu'un taux d'intérêt et pourquoi est-ce important ?

- Crédit disponible :qu'est-ce que c'est et pourquoi c'est important

- Crédit disponible :qu'est-ce que c'est et pourquoi c'est important

-

Qu'est-ce que la tolérance au risque,

Et pourquoi est-ce important? Définition de la tolérance au risque La tolérance au risque est votre capacité et votre volonté de supporter une baisse de la valeur de vos investissements. Lorsque vo...

-

Culture d'entreprise :qu'est-ce que c'est et pourquoi c'est important

Culture d'entreprise :qu'est-ce que c'est et pourquoi c'est important Par Adrian Furnham Une culture dentreprise fonctionnelle profite à la fois à lentreprise et à ses employés. Dans cet article, lauteur donne un aperçu de lorigine et du concept de la culture dentre...