Les cartes de crédit peuvent être votre outil de budgétisation le plus puissant - voici pourquoi

Lorsque vous pensez à la budgétisation, vous pouvez imaginer allouer de l'argent dans des enveloppes étiquetées séparément ou créer des feuilles de calcul compliquées avec différentes couleurs et polices.

La budgétisation peut signifier ces choses - mais saviez-vous que les cartes de crédit peuvent être l'un des outils de budgétisation les plus puissants ? Cela semble contre-intuitif, car les lignes de crédit non garanties peuvent trop facilement inciter de nombreux titulaires de carte à dépenser plus qu'à économiser. Mais si vous êtes discipliné, ils constituent une excellente ressource pour la budgétisation.

Si vous pensez que vous êtes un dépensier émotionnel, il vous incombera sans aucun doute de rester à l'écart des cartes de crédit jusqu'à ce que vous ayez conquis cet aspect de vos habitudes fiscales. De "bons" types de dettes existent (comme les prêts hypothécaires et les prêts automobiles), mais les dettes de carte de crédit n'en font pas partie.

Mais si vous avez la maturité financière, suivez ces principes pour réussir votre budget avec les cartes de crédit.

Utilisez vos cartes comme de l'argent liquide

Que vous budgétisez délibérément avec une carte de crédit ou non, la clé du succès des cartes de crédit est de les traiter comme de l'argent. Lorsque vous achetez quelque chose, remboursez-le (presque) immédiatement.

Vous n'avez pas à attendre de recevoir votre facture mensuelle de carte de crédit pour effectuer des paiements. Beaucoup d'entre nous, y compris moi, effectuons plusieurs paiements au cours d'un cycle de facturation plutôt qu'un seul paiement forfaitaire mensuel. Ce n'est pas nécessaire (à moins que vous ne fassiez de gros achats), mais c'est une manœuvre psychologique que j'utilise pour m'aider à considérer mes lignes de crédit comme de l'argent, pas seulement de l'argent gratuit.

Je vois mon revenu net mensuel diminuer à chaque paiement par carte de crédit, et cela me permet de rester sur la bonne voie. De plus, vous n'aurez jamais à vous soucier des frais de retard.

Utiliser un logiciel de budgétisation intégré

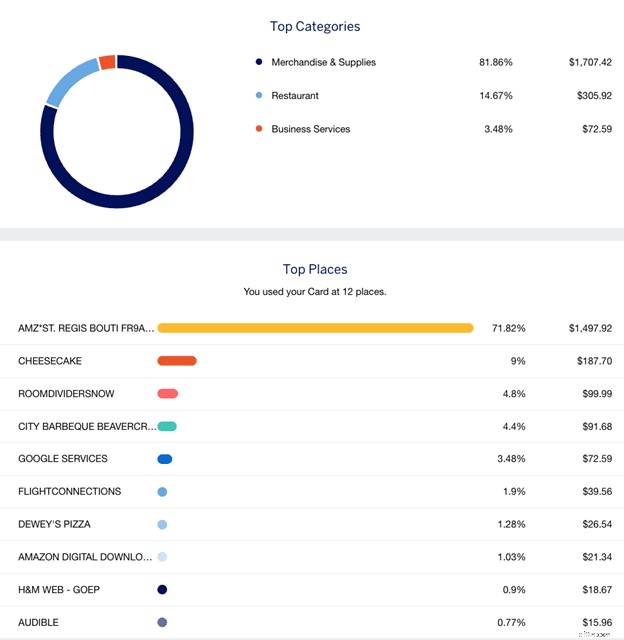

De nombreux émetteurs de cartes de crédit (comme Chase et Amex) suivent soigneusement vos dépenses et vous permettent de voir en un coup d'œil combien vous avez dépensé dans chaque catégorie chaque mois. Il vous montrera ce que vous avez dépensé pour les voyages, les repas, les marchandises, les services aux entreprises, etc.

C'est énorme pour les gardiens de budget diligents. Vous devriez référencer cet outil très digeste (et joli) par rapport aux limites que vous vous êtes fixées. Si vous êtes quelques jours dans le mois et que vous avez déjà dépensé une somme démesurée en divertissement, vous pouvez immédiatement repérer la tendance.

Notez que la valeur par défaut de ces données affichera probablement vos dépenses depuis votre dernier cycle de facturation. Si vous êtes intéressé par le mois par mois, ou peut-être par chèque de paie, vous devrez modifier manuellement les plages de dates que vous souhaitez afficher.

Source :American Express

Les émetteurs vous permettent également souvent de définir des alertes pour vos habitudes de dépenses par carte de crédit. Par exemple, Amex vous donne la possibilité de recevoir une alerte lorsque vous dépensez un certain montant au cours d'un cycle de facturation ou effectuez un achat supérieur à un montant spécifié. Vous pouvez également recevoir un aperçu hebdomadaire des dépenses de votre compte.

Utilisez différentes cartes pour différents achats

J'ai actuellement huit cartes de crédit. Six sont des cartes personnelles et deux sont des cartes de crédit pour petites entreprises. J'aime séparer mes dépenses personnelles et professionnelles, et l'utilisation de petites cartes de visite m'aide énormément lors de la budgétisation des dépenses mensuelles.

Que vous soyez dans une situation similaire ou que vous trouviez simplement utile de placer certaines dépenses sur différentes cartes, cela peut être une autre façon de faire respecter votre budget et de catégoriser votre trésorerie. Par exemple, vous pouvez avoir une carte de crédit dédiée à :

- Épiceries.

- Utilitaires mensuels.

- Stations-service.

- Tout le reste.

Lorsque vous vous connectez au compte en ligne de votre carte de station-service, vous verrez rapidement combien vous avez dépensé en essence pour le mois. Aucun autre achat n'a été enregistré sur ce compte. Si c'est le cas, il s'agit soit d'un acte frauduleux, soit de dépenses impulsives.

Cela peut être un moyen d'éliminer le bruit d'une seule carte avec une liste de transactions d'un mile de long. Si vous dépassez votre budget ce mois-ci, vous trouverez le problème sur votre carte "tout le reste".

Ajouter (et utiliser) des cartes d'utilisateurs autorisés

De nombreuses cartes offrent l'avantage d'utilisateurs autorisés gratuits ou, dans le cas des petites cartes professionnelles, de cartes de crédit gratuites pour les employés. L'astuce de budgétisation magique ici est que certaines banques (comme American Express) vous permettent de définir des limites de dépenses uniques aux cartes d'utilisateur/employé autorisé.

Vous pouvez simplement ajouter des amis ou des membres de votre famille à votre carte et les conserver vous-même. Ajoutez autant d'utilisateurs autorisés que vous avez de catégories de dépenses et définissez chaque limite en conséquence. American Express vous permet d'abaisser chaque limite de dépenses à 200 $.

Acheter des cartes-cadeaux

L'un des avantages de la budgétisation en espèces est que vous êtes obligé de rester dans la limite de vos moyens - ou vous manquerez simplement d'argent. Le danger des cartes de crédit est que vous pouvez vous frayer un chemin jusqu'à cinq chèques de paie à partir de maintenant si vous n'êtes pas vigilant.

Bien qu'il ne s'agisse pas d'un plan d'attaque sans faille, vous pouvez toujours émuler un budget en espèces avec une carte de crédit. Je l'ai déjà fait moi-même, et cela peut vraiment être utile.

De nombreux commerçants vendent des cartes-cadeaux Visa qui peuvent être utilisées partout où Visa est acceptée. Dans les épiceries, vous pouvez souvent les acheter par tranches variables jusqu'à 500 $. Si vous avez établi un budget de 200 $ par mois pour les repas au restaurant, vous pouvez acheter une carte-cadeau de 200 $ et la marquer comme "restaurants". Si votre budget mensuel de divertissement est de 150 $, vous pouvez acheter une carte-cadeau de 150 $ et la marquer comme "divertissement".

Dans n'importe quelle catégorie pour laquelle vous voulez vous assurer de ne pas dépenser trop, vous pouvez acheter une carte-cadeau Visa pour ce montant exact. Lorsque la carte-cadeau est épuisée, vous avez terminé jusqu'au mois prochain.

Si cette stratégie vous plaît, considérez les catégories de bonus de la carte de crédit que vous prévoyez d'utiliser; vous pourrez peut-être gagner des récompenses en prime sur votre carte-cadeau en achetant avec tact votre carte-cadeau dans certains magasins. Par exemple :

- Si vous avez la carte Amex Gold, vous pouvez acheter vos cartes-cadeaux dans un supermarché. Cette carte permet d'obtenir 4 récompenses d'adhésion Amex par dollar sur un maximum de 25 000 $ d'achats dans les supermarchés américains par année civile (puis 1 point par dollar).

- Si vous avez la carte de crédit Ink Business Cash®, vous pouvez acheter vos cartes-cadeaux auprès de Staples. Cette carte vous rapporte 5 % sur les premiers 25 000 $ que vous effectuez en achats combinés chaque année d'anniversaire de compte dans les magasins de fournitures de bureau et sur les services Internet, de câble et de téléphonie.

Le principal inconvénient de cette stratégie est que les cartes-cadeaux sont généralement accompagnées de frais d'activation de 5 $ ou plus. Si vous n'êtes pas prêt à manger 5 $ (cela peut s'accumuler rapidement si vous achetez plusieurs cartes-cadeaux), attendez les promotions intermittentes du magasin qui annulent ces frais.

Note rapide :vous ne pouvez (probablement) pas utiliser vos cartes de crédit pour tout

Une poignée de dépenses ne peuvent tout simplement pas être effectuées avec une carte de crédit. Par exemple, la plupart des prêteurs n'autoriseront pas le paiement d'un prêt automobile ou d'un prêt hypothécaire avec une carte de crédit. Cependant, si le fait d'exécuter tous les paiements via votre carte de crédit facilite votre budget, il existe des failles :

- Plastiq est un service qui facture des frais (2,85 % au moment de la rédaction) pour payer à peu près n'importe quoi avec une carte de crédit, y compris les hypothèques et les paiements de voiture. Utilisez votre carte de crédit pour payer Plastiq, et ils feront un chèque à presque n'importe quel facturier ou commerçant pour vous. Il existe certaines restrictions spécifiques à l'émetteur de la carte, alors renseignez-vous si cela vous intéresse.

- La Bilt Mastercard® sans frais annuels est la seule carte de crédit sur le marché qui vous permet de payer un loyer sans frais. Vous gagnerez même une récompense par dollar sur jusqu'à 50 000 $ de loyer chaque année. Notez que vous devez effectuer au moins cinq achats par cycle de facturation pour gagner des récompenses.

Grâce à ces services, vous pouvez payer vos plus grosses factures mensuelles tout en utilisant vos cartes de crédit comme outils de budgétisation.

Conclusion

L'utilisation stricte de l'argent liquide est la méthode la plus ancienne - et infaillible - pour établir un budget. Si vous n'utilisez pas de crédit, vous ne vous retrouverez pas endetté et vous ne serez pas soumis à des frais d'intérêt cauchemardesques.

Mais le problème avec cette méthode est que vous ne renforcerez pas votre historique de crédit ou ne gagnerez pas de précieuses récompenses de carte de crédit en budgétisant de cette façon. Si vous connaissez quelques astuces, la budgétisation avec les cartes de crédit peut être incroyablement efficace, sans parler de la facilité. Assurez-vous simplement de prévoir dans votre budget les frais annuels de carte de crédit si vous prévoyez d'utiliser des cartes qui en engendrent.

Image sélectionnée :Geobor/Shutterstock.com

En savoir plus :

- Le budget 50-30-20 expliqué

- Meilleures applications de budgétisation pour prendre le contrôle de vos finances

-

Meilleures cartes de crédit si votre score FICO est compris entre 650 et 699

Les cotes de crédit (également appelées cotes FICO) de 650, 660, 670, 680 et 690 se situent dans la fourchette de moyenne à supérieure à la moyenne. À lextrémité supérieure de cette fourchette, un sco

-

Pourquoi les paiements minimums par carte de crédit ne sont pas votre ami

Acceptée dans le monde entier (et partout sur le Web), votre carte de crédit transforme largent en quelque chose de magique :un génie en plastique émergeant des portefeuilles et des sacs à main, confé

bancaire

- Vous pouvez être trop économe avec vos cartes de crédit

- Pourquoi les cartes de crédit sont-elles si longues à rembourser ?

- Un casier judiciaire peut-il affecter votre pointage de crédit?

- Votre pointage de crédit — et pourquoi c'est important

- 5 façons dont votre carte de crédit peut vous aider à gérer vos finances

- Votre pointage de crédit peut-il avoir un impact sur une offre d'emploi ?

- Comment puis-je créer du crédit ?

- Mauvais credit? Pas de crédit? Les cartes de crédit sécurisées sont vos amies

- Comment tirer le meilleur parti de vos cartes de crédit avec récompenses

-

Pourquoi acheter (presque) tout avec sa carte de crédit

Pourquoi acheter (presque) tout avec sa carte de crédit Il y a une idée fausse commune selon laquelle les cartes de crédit ne sont rien dautre quun raccourci vers la dette perpétuelle. Au contraire, la protection des achats, le crédit sain et les remises e...

-

Meilleures cartes de crédit si votre score FICO est compris entre 600 et 649

Meilleures cartes de crédit si votre score FICO est compris entre 600 et 649 Vous avez un pointage de crédit (aka score FICO) entre 600 et 640 ? Bien que votre score puisse être amélioré, vous pourriez néanmoins vous qualifier pour les cartes suivantes qui offrent de grands av...