Que signifie l'intérêt composé pour votre épargne

Vous souvenez-vous de cette vieille réplique de film, "J'aimerais avoir un centime pour chaque centime que j'avais" ?

Que vous ajoutiez de l'argent à un compte d'épargne à haut rendement ou que vous le stockiez dans un certificat de dépôt (CD), vous voulez qu'il se développe. C'est là qu'interviennent les intérêts composés. C'est un outil simple, mais puissant, pour faire fructifier vos dollars et vos cents plus rapidement.

Qu'est-ce que l'intérêt composé ?

La façon la plus simple de penser aux intérêts composés est la suivante :ce sont les intérêts que vous gagnez sur votre capital initial et vos intérêts accumulés.

Par exemple, disons que vous déposez une somme d'argent sur un compte d'épargne ou un CD. Votre dépôt initial rapporte des intérêts, puis chaque fois que les intérêts sont composés, vous gagnez des intérêts sur le capital et sur les intérêts que vous avez déjà accumulés. Ça sonne bien, non ?

Les intérêts peuvent être composés quotidiennement, mensuellement, trimestriellement ou annuellement, selon l'endroit où vous conservez votre épargne. Plus les intérêts sont composés, plus votre argent fructifie rapidement.

L'intérêt composé est différent de l'intérêt simple, qui est un pourcentage fixe d'intérêt que vous gagnez sur un compte de dépôt chaque année.

Comment calculer les intérêts composés

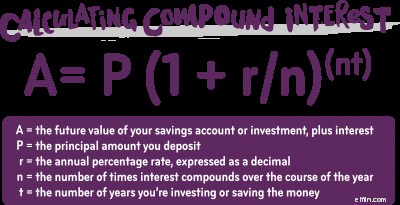

Pour les amateurs de mathématiques, il existe une formule d'intérêt composé spécifique que vous pouvez utiliser pour calculer l'intérêt composé sur l'épargne. Il ressemble à ceci :

Si cela semble trop compliqué, la façon la plus simple de calculer les intérêts composés est de brancher les chiffres dans un calculateur d'intérêts composés comme celui-ci. Avec une calculatrice, vous pourrez facilement voir comment les intérêts composés quotidiennement se comparent aux intérêts composés annuellement ou mensuellement. L'avantage d'utiliser une calculatrice est que vous pouvez exécuter différents scénarios pour voir combien d'intérêts vous pouvez gagner, en fonction de différentes fréquences de composition, taux d'intérêt et montants de dépôt.

Comment les intérêts composés affectent votre épargne

Les intérêts composés vous aident à faire fructifier votre argent et peuvent faire une énorme différence, que vous économisiez de gros ou de petits montants.

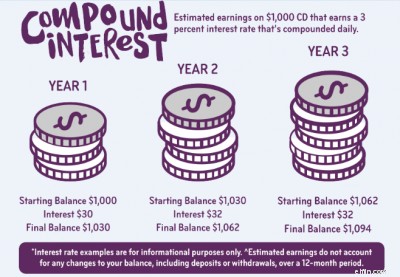

Regardons l'exemple suivant d'un dépôt initial de 1 000 $ (montants arrondis au dollar le plus proche) :

Dans cet exemple, les quantités sont petites, mais vous voyez l'idée. Avec des dépôts plus importants sur une plus longue période, cet effet cumulatif peut vraiment s'additionner.

Qu'est-ce qui détermine l'intérêt composé ?

Comme vous pouvez le voir dans les exemples ci-dessus, le taux d'intérêt est un facteur majeur dans le calcul des intérêts composés, mais il ne raconte pas toute l'histoire. Lorsque vous recherchez un compte d'épargne ou un CD, par exemple, vous devez comparer les APY. L'APY, ou rendement annuel en pourcentage, vous donne une meilleure idée de vos revenus potentiels, car il tient compte de la fréquence de capitalisation.

Chez Ally Bank, nous composons les intérêts quotidiennement, ce qui peut donner à votre épargne un avantage sur les comptes de dépôt qui ne compensent les intérêts que trimestriellement ou annuellement. Cela signifie qu'avec le temps, vous pourriez vraiment avoir un centime pour chaque centime que vous avez.

Économisez plus avec les CD Raise-Your-Rate

-

Vous avez 5 000 $ d'économies ? Voici ce qu'il faut faire ensuite

Un solde de compte dépargne de 5 000 $ est un excellent point de départ. Voyons maintenant comment vous pouvez faire encore mieux. Nous sommes tous censés avoir des économies sous la main pour un

-

Qu'est-ce qu'APY et ce que cela signifie pour votre épargne

Avez-vous remarqué que les banques citent leurs « APY » et vous êtes-vous demandé ce que cela signifie ? APY signifie rendement annuel en pourcentage. Les banques sont tenues dafficher bien en évidenc

bancaire

- Ce que signifie un nouveau développement pour votre loyer

- Ce que la taille de la maison signifie pour votre bonheur

- Ce que le changement climatique signifie pour vos panneaux solaires

- Intérêts composés

- Qu'est-ce que l'intérêt composé ?

- Qu'est-ce qu'un CD - et est-il bon pour votre argent ? [2021]

- A quoi servent les économies ?

- Un CD est-il un endroit sûr pour votre fonds d'urgence ?

- Qu'est-ce que l'intérêt composé ?

-

Que faire de votre épargne pendant la COVID-19

Que faire de votre épargne pendant la COVID-19 À un moment comme celui-ci, il est particulièrement important de placer votre argent là où il doit être. La pandémie de COVID-19 est plus quune simple crise de santé publique; cest aussi une ques...

-

Vous avez 0 $ d'économies ? Voici ce qu'il faut faire en premier

Vous avez 0 $ d'économies ? Voici ce qu'il faut faire en premier Si vous êtes assis sur un solde dépargne de 0 $, il est temps dagir rapidement. Il y a une raison pour laquelle nous sommes tous censés avoir un solde de compte dépargne sain :vous ne savez jamai...