Les sociétés Patterson à haut rendement sont toujours un achat

Les Compagnies Patterson Beats And Raises, Chute des actions

Nous avons eu un certain intérêt pour Entreprises Patterson, Inc (NASDAQ :PDCO) en raison de son rendement élevé, Sa valeur, et sa position sur le marché. La santé dentaire ou animale n'a rien d'excitant, mais c'est une activité stable et soutenue par des tendances séculaires. Non seulement nous dépensons plus pour nous-mêmes en ce qui concerne les soins dentaires, mais il en va de même pour nos animaux de compagnie. Ces tendances ne produiront pas de croissance organique à deux chiffres, mais elles soutiendront la croissance et des paiements de dividendes sains à long terme. Avec des actions se négociant près du bas d'une fourchette de négociation à long terme et l'action offrant une valeur profonde par rapport à son rendement de 3,3%, nous ne pouvons pas nous empêcher de considérer cette action comme hautement achetable pour les investisseurs à revenu.

Patterson Companies surpasse tous les indicateurs

Patterson Companies a connu un bon trimestre de croissance moyenne à un chiffre, soutenue par une vigueur soutenue dans les secteurs de la santé animale et dentaire. Le chiffre d'affaires de 1,65 milliard de dollars est en hausse de 6,5% par rapport à l'année dernière et dépasse le consensus de 440 points de base grâce à la force particulière du segment de la santé animale. Alors que les revenus dentaires sont en hausse de 9,8 % par rapport à 2019, ils sont en baisse en glissement annuel et traînent sur le net de ce trimestre. Le segment de la santé animale, pourtant, est en hausse de 16,2% en glissement annuel et de 24,3% dans la pile de 2 ans représentant 62% du net. Au sein de cela, les consommables ont augmenté de 15,8 % tandis que les équipements et la technologie ont augmenté de 37,8 %.

En descendant le rapport, la marge brute de l'entreprise s'est rétrécie mais d'un niveau beaucoup plus faible que prévu de 80 points de base. Les frais généraux et administratifs ont également légèrement augmenté en pourcentage du chiffre d'affaires, mais encore une fois moins que prévu. La marge d'exploitation s'est contractée d'environ 90 points de base, ce qui a laissé un bénéfice inférieur au niveau de l'année dernière, mais meilleur que prévu, tant sur une base GAAP qu'ajustée. Les PCGR de 0,49 $ sont en baisse de 0,03 $ par rapport à l'année dernière, mais de 0,07 $, tandis que les 0,58 $ ajustés sont en baisse de 0,06 $ par rapport à l'année dernière et de 0,08 $.

Avoir hâte de, la société s'attend à voir une certaine vigueur se maintenir au cours des prochains trimestres et a guidé le marché à la hausse. La société s'attend désormais à ce que les PCGR et le BPA ajusté se situent dans une fourchette supérieure de 0,05 $ à celle indiquée précédemment. Cela place le BPA PCGR dans une fourchette de 1,69 $ à 1,79 $ et le BPA ajusté dans une fourchette de 2,00 $ à 2,10 $ par rapport à l'estimation consensuelle des analystes de Marketbeat.com de 2,03 $.

Le dividende des sociétés Patterson est sûr

Patterson Companies a d'abord attiré notre attention en tant que producteur de dividendes, mais ce navire a navigué. L'environnement des dividendes a été perturbé par la pandémie mais, contrairement à d'autres, Patterson Companies a pu maintenir le paiement tout au long de la crise sans problème et il est toujours aussi sûr. Le rendement de 3,3% vaut environ 50% des bénéfices de l'entreprise et FCF est suffisant. Le bilan est également solide et aucun drapeau rouge n'apparaît. Il y a des dettes dans les livres, mais l'effet de levier est assez faible et la couverture de 10X est bonne. Bien que nous ne calculions pas l'actualisation d'une augmentation de dividende, nous n'en attendons pas une. Ce que nous attendons, c'est que le paiement se poursuive sans interruption.

Les perspectives techniques : Les entreprises Patterson sont toujours limitées

Les actions des sociétés Patterson ont fait leur apparition lors de l'annonce des résultats du deuxième trimestre et se sont creusées à l'ouverture. La mauvaise nouvelle est que les preneurs de bénéfices et les vendeurs à découvert attendaient de bondir et ont envoyé leurs actions à leurs plus bas niveaux en plus d'un mois. La bonne nouvelle est que l'action des prix reste limitée à une fourchette et le restera probablement dans un avenir prévisible. Dans notre vision, un mouvement vers le bas de la fourchette entre 28 $ et 30 $ placerait le titre dans une position attrayante pour les gains en capital et les dividendes.

-

Comment gagner de l'argent dans un marché baissier

Le marché boursier sest avéré résilient au fil des ans, mais comme la vie elle-même, il est sujet à des hauts et des bas. Certains experts financiers prédisent des temps difficiles dans les mois à ven

-

Mon compte d'épargne à haut rendement en vaut-il toujours la peine ?

Les taux ne vont probablement pas augmenter de si tôt. Voici ce que vous pouvez faire. Il y a moins dun an, il nétait pas difficile de trouver des comptes dépargne à haut rendement offrant 1,50 % A

Bourse

-

Qu'est-ce que la saison des revenus ?

Qu'est-ce que la saison des revenus ? La saison des bénéfices est la période pendant laquelle les sociétés cotées en bourse annoncent leurs résultats financiers sur le marché. Lheure intervient à la fin de chaque trimestre, cest à dire., ...

-

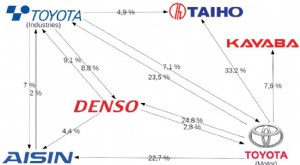

Qu'est-ce que le Keiretsu ?

Qu'est-ce que le Keiretsu ? Keiretsu est un réseau interconnecté dentreprises caractérisé par de fortes alliances et des participations croisées originaires du Japon et qui ont dominé léconomie au cours de la seconde moitié du 2...