Avantages et inconvénients d'un 403(b)

Un 403(b) est un régime de rente à l'abri de l'impôt, similaire à un 401(k), pour les employés d'institutions à but non lucratif et d'enseignement. Les cotisations à un régime 403 (b) sont prélevées directement sur le chèque de paie d'un employé. L'employé ne voit jamais l'argent, les cotisations sont versées avec des dollars avant impôts et l'argent s'accumule à imposition différée pour la retraite.

Avantages

L'épargnant bénéficie d'un levier fiscal, grâce au report d'impôt des cotisations au régime 403(b). Le montant total épargné et composé est supérieur à ce qu'il serait si le montant de la contribution était imposé. Le plan 403(b) a également l'avantage de fonctionner automatiquement. Une fois l'épargnant inscrit, les cotisations sortent automatiquement de son chèque de paie. Elle n'a pas besoin de prendre des mesures supplémentaires.

Désavantages

Les plans 403(b) présentent certains inconvénients :L'accès aux retraits est limité jusqu'à l'âge de 59-1/2 ans, sauf dans certaines circonstances limitées. Les retraits anticipés sont soumis à une pénalité fiscale de 10 pour cent. En outre, les retraits sont imposés comme un revenu, pas comme des gains en capital. Les cotisants bénéficient du report d'impôt mais renoncent au traitement plus avantageux des gains en capital à long terme.

Imposition

Les cotisations aux régimes 403(b) ne sont pas imposables. Il n'y a aucun impôt à payer sur les transferts au sein du régime et aucun impôt sur le revenu à payer sur les dividendes émis dans le cadre du régime. C'est un avantage par rapport aux comptes imposables, qui génèrent un impôt sur les plus-values chaque fois que vous vendez une participation à profit et chaque fois que vous recevez un dividende ou un paiement d'intérêts. Les retraits sont imposés comme un revenu. Vous devez commencer à effectuer des retraits, ou des répartitions, et payer des impôts sur les distributions à l'âge de 70 ans. Si vous ne recevez pas la distribution minimale requise, l'IRS imposera une pénalité de 50 pour cent de la distribution minimale requise prévue.

Considérations

Les plans 403 (b) sont attrayants pour leurs avantages de protection du patrimoine. Les actifs d'un plan 403(b) bénéficient d'une certaine protection contre les réclamations des créanciers. Ils sont plus difficiles à saisir qu'une somme d'argent équivalente en dehors d'un compte de retraite. Cependant, les options d'investissement dans les 403(b) peuvent être limitées. La plupart des options des régimes 403(b) sont des rentes. Généralement, vous ne pouvez pas investir dans des actions ou des obligations individuelles avec un 403(b). Si votre régime 403(b) n'offre pas de fonds communs de placement comme option de placement, vous souhaiterez peut-être utiliser un IRA ou un Roth IRA pour une partie de votre portefeuille d'épargne-retraite.

Questions de diversification fiscale

Si vous recevez une pension en plus de vos fonds 403(b), vous pouvez envisager de diversifier vos sources de revenu de retraite entre des comptes imposables et non imposables. Si vous avez l'intégralité de votre revenu de retraite provenant de sources imposables telles que les IRA traditionnels, rentes, 403(b) et régimes de retraite traditionnels, vous pourriez par inadvertance vous pousser dans une tranche d'imposition plus élevée et rendre une partie de vos revenus de sécurité sociale imposable. Pour contrer cela, envisagez de transférer une partie de vos avoirs de retraite dans des actifs non imposables, tels que les Roth IRA, un Roth 403(b) si autorisé par votre employeur ou une assurance-vie permanente.

-

Micro E-mini Futures,

Expliqué Cela fait six mois que le CME a lancé les contrats à terme Micro E-mini, sa dernière gamme de produits à terme, et les données initiales sont bonnes. Plus dun million de contrats à ter

-

L'hôpital de Géorgie renaît mais sans ses urgences coûteuses

Pendant des années, lhôpital dans ce petit, La ville de Géorgie du Sud était en grande difficulté financière. Comme dautres hôpitaux ruraux américains, Le Cook Medical Center était aux prises avec u

-

Pourquoi les jetons meme sont-ils si populaires en 2021 ?

La montée des pièces meme dans lespace crypto était totalement sans précédent. Les gens ont demandé, pourquoi ces jetons sont-ils si populaires en 2021 ? En 2021, lespace crypto connaît quelque cho

-

Comment réclamer des comptes bancaires décédés

Quand quelquun meurt en laissant de largent sur un compte bancaire, vous navez peut-être pas le droit légal de réclamer largent tout de suite. Souvent, les comptes deviennent partie intégrante de la s

retraite

- Puis-je contribuer à un SEP si j'ai des revenus locatifs uniquement dans ma LLC ?

- Lois sur les paiements ESOP

- Comment trouver un logement pour personnes âgées et des appartements

- Comment créer un numéro CPN

- Comment prendre rendez-vous dans un bureau local de sécurité sociale

- La taille moyenne des maisons américaines

-

5 façons dont un compte d'épargne à haut rendement augmentera votre épargne globale

5 façons dont un compte d'épargne à haut rendement augmentera votre épargne globale De nombreux comptes à haut rendement offrent jusquà 10 fois le taux dintérêt moyen ou plus. (iStock) Mettre de largent sur votre compte dépargne est important pour les objectifs dépargne à court ter...

-

Inscription libre :comment comparer les régimes d'assurance maladie des employeurs

Inscription libre :comment comparer les régimes d'assurance maladie des employeurs La saison des inscriptions ouvertes signifie quil est temps pour vous de commencer à réfléchir à vos options. Parce que nous parlons de soins de santé, vous êtes susceptible de voir une augmentation...

-

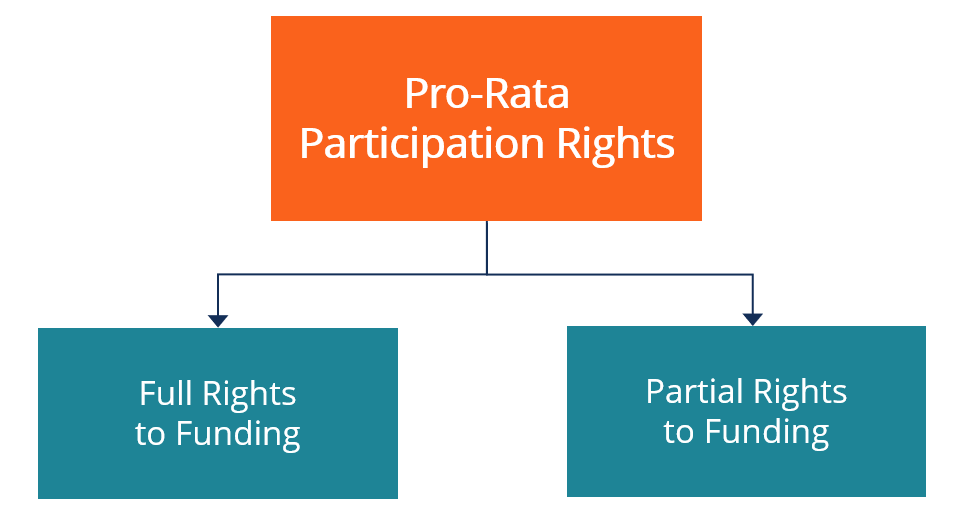

Que sont les droits de participation au prorata ?

Que sont les droits de participation au prorata ? Droits de participation au prorata, ou droits dinvestissement au prorata, garantir aux investisseurs existants le droit de participer aux futures activités de collecte de fonds. Les droits de particip...

-

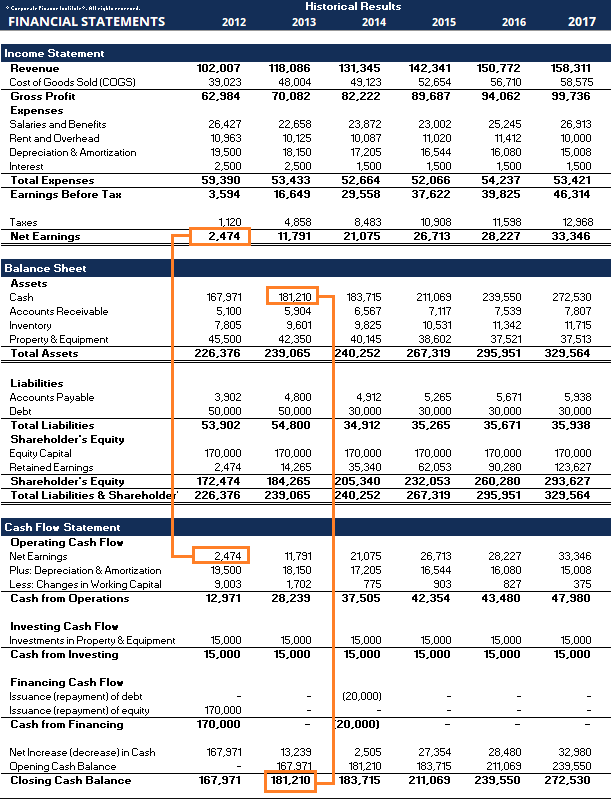

Que sont les états financiers ?

Que sont les états financiers ? Les états financiers sont les enregistrements de la situation financière et des activités dune entreprise au cours dune période donnée. Les états financiers montrent la performance financière et la fo...