Pouvez-vous contribuer à la fois à 403B et à un IRA ?

Ceux qui travaillent pour des employeurs privés ont souvent accès à un plan 401(k). Mais ceux qui travaillent pour une entité à but non lucratif ou publique, comme une église, école ou hôpital, ont souvent accès à un plan 403(b) à la place. Si vous avez un plan 403(b) disponible par l'intermédiaire de votre employeur, vous pouvez contribuer à ce plan, et à un IRA aussi.

Revenu gagné seulement

La seule forme de revenu que vous pouvez cotiser à un 403(b) est le revenu gagné. L'argent que vous cotisez à un plan 403(b) vient directement de votre chèque de paie sur une base avant impôt, vous permettant de réduire votre revenu imposable et votre impôt à payer. De la même manière, le seul argent qui peut être versé à un IRA est le revenu gagné. Vous ne pouvez pas financer votre IRA avec des revenus d'intérêts, revenus de dividendes ou toute autre forme de revenu non gagné.

Limites de cotisation

Votre plan 403(b) et l'IRA ont des plafonds de cotisation différents. Cela signifie que vous pouvez cotiser à la fois à un plan 403(b) et à un IRA si les deux sont disponibles. Les plafonds de cotisation associés aux deux régimes sont fixés par l'IRS, et ils changent de temps en temps. Assurez-vous de vérifier auprès de l'IRS, ou avec votre CPA ou votre spécialiste en déclarations, avant de faire votre contribution annuelle à l'IRA. Pour 2010, la limite de cotisation pour un 403(b) est de 16 $, 500 pour les travailleurs de 49 ans et moins et 22 $ 000 pour les travailleurs de 50 ans et plus. La limite de cotisation 2010 pour un IRA est de 5 $, 000 pour les travailleurs de 49 ans et moins et 6 $, 000 pour les travailleurs de 50 ans et plus.

Équilibrer votre portefeuille

Construire un portefeuille équilibré est essentiel pour épargner pour la retraite, et contribuer à la fois à un 403(b) et à un IRA peut vous aider à atteindre cet équilibre. Si vous souhaitez investir une partie de votre argent en actions et un montant supplémentaire en obligations, vous pouvez choisir d'investir la majeure partie de votre 403(b) en bourse et la majeure partie de votre IRA sur le marché obligataire. Vous serez, bien sûr, devez rééquilibrer votre portefeuille de temps à autre pour vous assurer que la combinaison de placements souhaitée est maintenue à mesure que les valeurs des titres sous-jacents changent.

Roth contre. Traditionnel

Vous pouvez choisir de compléter votre investissement 403(b) avec un IRA traditionnel, un Roth IRA ou une combinaison des deux. Si vous choisissez un IRA traditionnel, vous obtenez une réduction d'avance sur vos impôts, mais vous devrez payer des impôts sur le revenu aux taux en vigueur lorsque vous prendrez votre retraite. Si vous choisissez un Roth IRA, vous renoncez à cette déduction fiscale immédiate, mais en retour, vous obtenez la promesse de retraits libres d'impôt lorsque vous prenez votre retraite. Vous pouvez investir la totalité de votre cotisation annuelle dans l'un ou l'autre régime, ou vous pouvez répartir votre cotisation entre les deux types de régimes.

-

Le prochain paquet de stimulation COVID prend forme

De retour en mars, la loi CARES a été adoptée par le Congrès et a jeté aux Américains une bouée de sauvetage économique alors que la pandémie de coronavirus se déclenchait. Bon nombre de ses dispositi

-

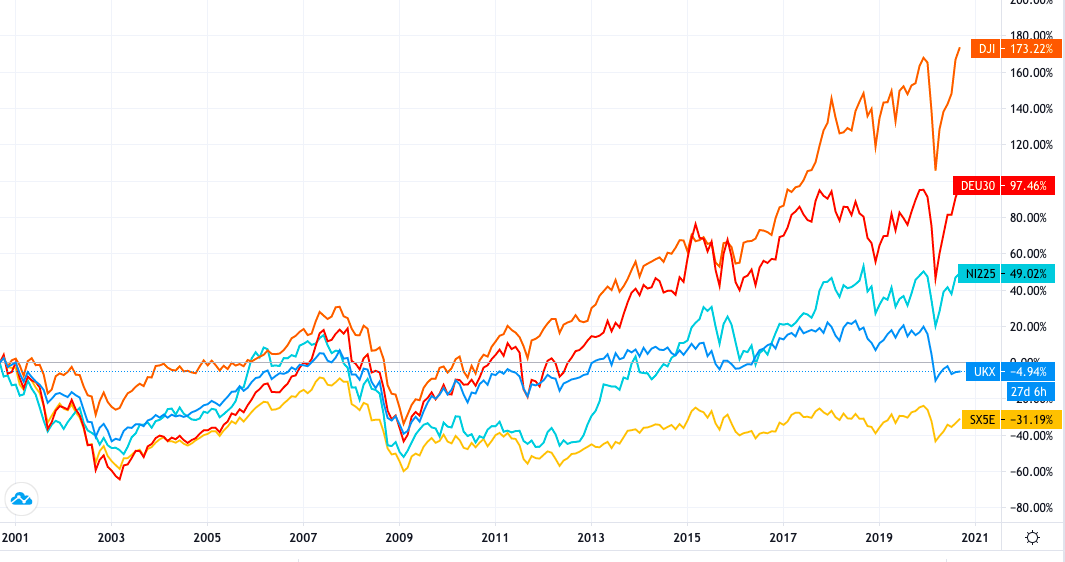

Le FTSE 100 a-t-il vraiment aussi mal performé ce siècle qu'il n'y paraît ?

Apple est devenue la première entreprise dune valeur de 2 000 milliards de dollars US (1,7 billion de livres sterling), ce qui signifie quil a maintenant plus de valeur que toutes les sociétés du FTSE

-

6 façons de définir vos finances sur le pilote automatique

Quand je suis au top des finances, Je suis tout dans mes applications de gestion dargent, vérifier mes soldes et les progrès rapides que jai réalisés sur mes objectifs dépargne. Mais quand les chose

-

Automatisez vos économies pour atteindre vos objectifs

Le principal financier le plus important au monde est de dépenser moins que ce que vous gagnez. Peu importe ce que vous faites dautre, vous devez le faire si vous voulez devenir riche ou atteindre la

retraite

- Combien d'années les enseignants doivent-ils travailler avant de pouvoir prendre leur retraite ?

- Comment calculer un rachat de rente forfaitaire

- Pouvez-vous retirer la sécurité sociale et la retraite des chemins de fer en même temps de votre conjoint ?

- Comment encaisser une rente à l'abri de l'impôt ?

- Définition du régime de retraite volontaire

- Quel est le plafond des droits de succession ?

-

Comment quitter un emploi qui ne vous convient pas

Comment quitter un emploi qui ne vous convient pas Nous voulons tous aimer le travail que nous faisons. Mais si vous êtes comme lAméricain moyen - qui changera de travail 12 fois avant davoir 52 ans - il y a de fortes chances que vous vous retrouviez ...

-

Éléments à considérer lors de l'adhésion aux casinos Bitcoin

Éléments à considérer lors de l'adhésion aux casinos Bitcoin introduction Allez-vous simplement en ligne et rejoignez le premier casino Bitcoin que vous trouvez ? Non! Bien sûr, vous pourriez avoir de la chance et vous retrouver dans lun des meilleurs casi...

-

Comment trouver un avis de défaut

Comment trouver un avis de défaut Avis de défaut Un formulaire de mise en demeure délivré par un État non judiciaire et un formulaire de litispendance délivré par un État judiciaire sont fondamentalement la même chose. Un prêteur qui...

-

Votre conseiller financier devrait-il avoir une obligation fiduciaire envers vous ?

Votre conseiller financier devrait-il avoir une obligation fiduciaire envers vous ? Cest une triste réalité, mais les courtiers nagissent pas toujours dans votre meilleur intérêt. Et il ny a rien qui les oblige à le faire. Cest peut-être difficile à croire, mais les courtiers, spécia...