Automatisez vos économies pour atteindre vos objectifs

Le principal financier le plus important au monde est de dépenser moins que ce que vous gagnez. Peu importe ce que vous faites d'autre, vous devez le faire si vous voulez devenir riche ou atteindre la liberté financière. L'un des moyens les plus simples d'y parvenir est d'automatiser votre épargne. Moins vous avez de travail à faire sur une base continue, plus vous avez de chances de le faire. Voyons comment l'automatisation de vos finances peut vous aider à libérer des liquidités supplémentaires, sauf pour les urgences, et créez un coussin de trésorerie qui vous offre des options financières.

Automatisez vos économies

Économiser de l'argent est plus important que beaucoup de gens ne le pensent. Pourquoi? Parce que l'argent économisé vaut plus que l'argent gagné. Expliquons cela en posant une question : préférez-vous économiser 100 $ ou gagner 100 $ ?

Je préfère avoir 100$ que j'ai déjà économisé pour plusieurs raisons :j'ai déjà fait le travail, les impôts ont déjà été payés, et je n'ai pas besoin de prendre en compte d'autres éléments tels que la valeur temporelle de l'argent, inflation, ou être capable de travailler physiquement demain pour pouvoir gagner ces 100 $.

Ces éléments illustrent l'importance d'économiser de l'argent. La clé est de prendre votre excédent d'argent chaque mois et de le faire travailler pour vous. Regardons comment vous pouvez faire cela.

Fixer des objectifs financiers

Tout commence par un objectif. Pourquoi veux-tu économiser ? Qu'essayez-vous d'accomplir avec votre argent ? Sans but, vous accumulez simplement de l'argent sans but. Les meilleurs objectifs sont les objectifs SMART (spécifiques, Mesurable, Actionnable, Réaliste, et opportun), Incluez donc un montant en dollars et un délai pour atteindre votre objectif d'épargne. Lorsque vous gagnez de l'argent supplémentaire, mettez-le vers vos objectifs.

Payez-vous d'abord et rendez-le automatique

Si possible, configurez votre chèque de paie pour le dépôt direct afin que vous n'ayez pas à vous soucier d'aller à la banque chaque fois que vous êtes payé. Certains employeurs vous offrent également la possibilité de diviser votre salaire lorsque vous effectuez un dépôt direct. Le cas échéant, envoyer un pourcentage de votre salaire sur votre compte d'épargne et le reste sur votre compte courant pour payer vos dépenses normales. Essayez d'économiser le même pourcentage de vos revenus chaque mois (5 %, dix%, ou tout ce que vous pouvez vous permettre). En vous payant d'abord, vous réduisez le risque de penser que vous ne pouvez pas vous le permettre. Rappelles toi, hors de vue, hors de l'esprit.

Séparez vos comptes d'épargne et de chèques

Si vous mettez tout votre argent au même endroit, il est facile de penser, "D'ACCORD, c'est combien je dois dépenser. Cela rend trop facile de dépenser de l'argent que vous préférez économiser. Le maintien de comptes chèques et d'épargne séparés permet d'économiser de l'argent plus facilement.

Ouvrir un compte d'épargne à intérêt élevé

Un autre avantage de la création d'un compte d'épargne séparé est que vous gagnez généralement des taux d'intérêt plus élevés sur un compte d'épargne que sur un compte courant. Vous devez garder suffisamment d'argent en main pour un fonds d'urgence et il est préférable que cet argent vous rapporte autant d'intérêts que possible. J'ai actuellement deux comptes bancaires que j'utilise régulièrement - un avec USAA et un autre avec Capital One 360. Les deux comptes me rapportent des taux d'intérêt supérieurs à la moyenne sur mon argent.

Une autre idée pour vos économies à long terme est de construire une échelle de CD. Les certificats de dépôt rapportent souvent plus d'argent que les comptes d'épargne standard, mais l'argent est bloqué pour une période de temps spécifique. Construire une échelle de CD échelonne les dates d'échéance de vos CD et vous donne accès à votre argent plus souvent.

Créer plusieurs comptes d'épargne

L'une des fonctionnalités intéressantes de Capital One 360 est la possibilité de créer plusieurs comptes au sein du même compte utilisateur. Cela permet de fixer facilement des objectifs d'épargne et de créer des comptes d'épargne spéciaux tels qu'un fonds de vacances, fonds de rénovation domiciliaire, ou un fonds de Noël. Vous pouvez toujours le faire vous-même avec une feuille de calcul, mais c'est plus amusant de regarder les progrès se dérouler en ligne. Et encore, une fois que l'argent est dans un endroit avec un but précis, il est plus facile de le laisser là et d'éviter de le dépenser pour autre chose.

Économisez vos aubaines et autres revenus imprévus

Si vous avez un revenu régulier et un budget, vos revenus normaux sont déjà comptabilisés. Cela rend l'argent inattendu tellement plus important. Enregistrez tout ou la plupart de vos bonus, remises, augmentations de salaire, remboursement d'impôts, et d'autres sommes d'argent qui arrivent à l'improviste. Beaucoup de ces choses peuvent sembler petites et peuvent facilement être gaspillées pour rien… mais lorsque vous les enregistrez, il peut être surprenant de voir à quelle vitesse ils s'additionnent. Le concept de prendre de petites sommes d'argent et de les additionner est également connu sous le nom de « flocon de neige, " et est un excellent moyen de rembourser rapidement la dette, atteindre un objectif d'épargne, investir de l'argent, ou toute autre chose que vous pouvez appliquer de petites sommes d'argent pour atteindre un objectif.

Rembourser les retraits d'épargne imprévus

La vie se passe et parfois les choses ne se passent pas comme prévu. C'est pourquoi tout le monde a besoin d'un fonds d'urgence ou d'autres économies en espèces. Cela vous évite d'avoir à accumuler des dettes de carte de crédit, ou pire, contracter un prêt sur salaire. Mais il est important de rembourser cet argent dès que vous le pouvez. Cela reconstitue votre fonds d'urgence et vous permet de rester sur la bonne voie pour atteindre vos objectifs d'épargne.

Faire de l'épargne une habitude

Mettez-vous dans l'état d'esprit de vous payer en premier, le faire automatiquement, Fixer des objectifs, et regardez votre argent fructifier. Cela semble facile et si vous parvenez à mettre un système en place, C'est facile. Sûr, des dépenses imprévues peuvent survenir, mais c'est à cela que sert votre fonds d'urgence. La clé est de faire de la sauvegarde une priorité. Si elle peut le faire, Donc, peux tu.

Quand penser à deux fois à l'automatisation

Bien que vous deviez certainement automatiser certaines choses, surtout votre épargne et vos investissements, l'automatisation n'est pas parfaite. Avec l'automatisation, vos finances prennent à peu près soin d'elles-mêmes. Vous avez le dépôt direct de votre travail, ainsi, vos revenus sont automatiquement ajoutés à votre compte bancaire. Vos factures sortent automatiquement; certaines cartes de crédit vous permettent même de programmer vos paiements afin que vous payiez automatiquement la totalité du solde chaque mois, ou effectuer le paiement minimum.

Pourtant, il y a des inconvénients à compléter l'automatisation. D'abord, s'il y a une erreur dans l'une des transactions, cela peut tout gâcher - et vous pourriez même ne pas vous en rendre compte avant qu'il ne soit trop tard. Cela m'est arrivé dans le passé. Une erreur peut signifier que votre argent n'est pas censé être là où il devrait être, et cela peut déclencher des découverts et d'autres problèmes qui ont tendance à gronder vos comptes.

Si vous avez un revenu variable, ou si vous êtes préoccupé par le calendrier de certaines de vos factures, vous devriez réfléchir à deux fois avant d'automatiser. À moins que vous ne puissiez arranger un peu les choses en changeant les dates d'échéance et en comptant sur certaines parties de vos revenus, vous pourriez avoir des ennuis. Plus vous avez d'automatisation, plus il y a de chances que quelque chose tourne mal.

Aussi, il est important de ne pas ignorer complètement vos finances. Alors que l'automatisation peut apporter la tranquillité d'esprit, et vous aider à gérer plus efficacement vos finances, la réalité est que cela peut aussi vous encourager à faire moins attention à ce que vous faites. L'automatisation ne vous permet pas d'équilibrer vos relevés de compte chaque mois et de vérifier régulièrement certains de vos comptes pour vous assurer que tout se passe comme il se doit. Si vous avez tendance à le régler et à l'oublier complètement, l'automatisation n'est peut-être pas le meilleur choix. Pensez peut-être à la semi-automatisation ou à un autre hybride qui vous permet de rester quelque peu impliqué avec votre argent.

Mes finances ont beaucoup d'automatisation, mais j'essaie quand même d'être un peu impliqué. En réalité, J'ai réduit le niveau d'automatisation de mes finances il n'y a pas si longtemps afin de m'assurer que je faisais toujours attention aux aspects les plus importants de ma situation financière. je fais le suivi de mes dépenses, et je réconcilie mes comptes pour que je sois toujours impliqué. Et quand j'attends un dépôt direct du travail de mon mari, J'entre et m'assure qu'il est arrivé dans le montant approprié.

-

Comment économiser de l'argent sur les tarifs de votre assurance habitation

Les taux dassurance habitation peuvent varier de plusieurs centaines de dollars en fonction de quelques variables, y compris votre compagnie dassurance, déductible, cote de crédit, remises, et dautres

-

Le taux de chômage aux États-Unis devrait-il vous intéresser ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Trading Global :Trading de devises (Forex) pour les débutants

Autour du globe, et pratiquement 24 heures sur 24. Cest une façon de décrire le marché des changes (« forex »). Cest léchange de la monnaie dun pays contre celle dun autre. Plus de 5 000 milliards d

-

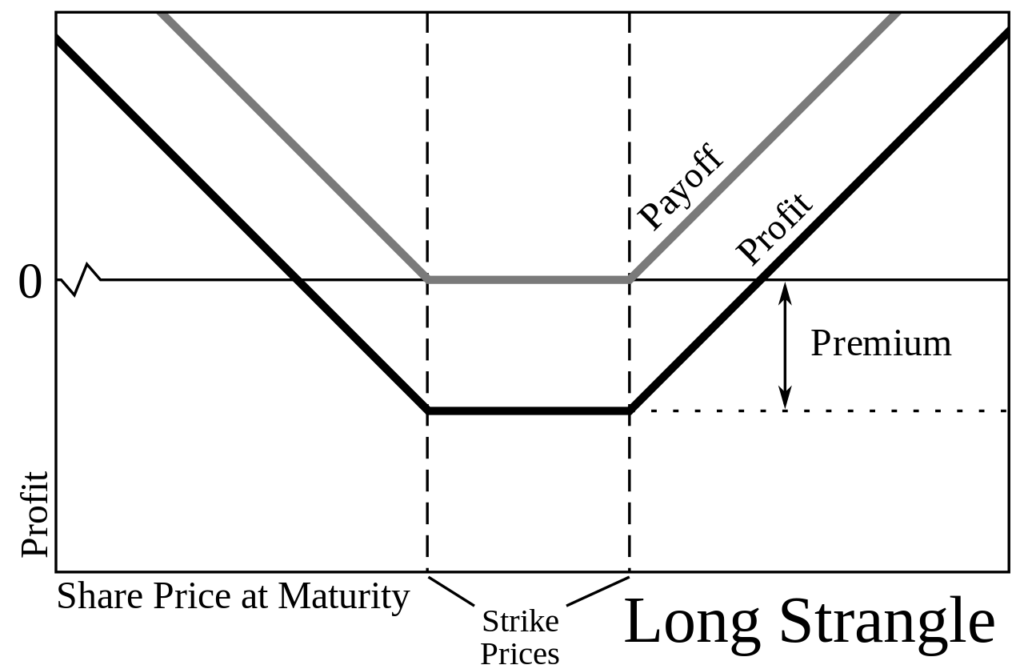

Qu'est-ce que l'étranglement ?

Strangle est une méthode dinvestissementMéthodes dinvestissementCe guide et aperçu des méthodes dinvestissement décrit les principales façons dont les investisseurs essaient de gagner de largent et de

budget

- Comment utiliser judicieusement les cartes de crédit :un guide définitif

- Comment équilibrer votre vie et votre budget :12 conseils pour rester organisé

- Modes de vie des riches et des fous

- Comment j'ai convaincu ma femme de me laisser acheter une Corvette classique

- Le pouvoir du suivi des habitudes

- Comment établir un budget pour un bébé avec ces 10 conseils

-

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année Économiser de largent peut être difficile, mais les travailleurs américains semblent au moins maintenir leurs cotisations de retraite stables en 2019, même si nombre dentre eux naugmentent pas réellem...

-

Qu'est-ce que la poudre sèche ?

Qu'est-ce que la poudre sèche ? La poudre sèche fait référence aux réserves de trésorerie que les sociétés Société Une société est une entité juridique créée par des individus, actionnaires, ou actionnaires, dans le but dopérer dans...

-

Comment activer une carte de bons alimentaires

Comment activer une carte de bons alimentaires Avant de vous rendre à lépicerie pour la première fois avec votre nouvelle carte de bons dalimentation, assurez-vous de lactiver. Les coupons alimentaires en papier sont une nouveauté rare de nos jou...

-

Contrats de location de maisons mobiles

Contrats de location de maisons mobiles Lors de la location dun mobil home, il est important davoir un contrat de location. Un contrat de location est considéré comme un contrat et est exécutoire par la loi. Les deux parties sont protégées ...