Comment calculer l'intérêt d'un billet à ordre portant intérêt

Que vous recherchiez un billet à intérêt simple ou un billet à escompte, le calcul des intérêts reste le même. Cependant, les deux types de billets diffèrent dans la façon dont ils gèrent les intérêts. Pour un billet à ordre à intérêt simple, vous payez des intérêts sur le prêt à l'échéance. Pour un billet à ordre d'escompte, vous payez des intérêts au début du prêt en recevant une note escomptée de sa valeur nominale.

Calcul des intérêts

Étape 1 :Calculer la durée du terme

Compter le nombre de jours entre l'émission du billet à ordre et son échéance pour calculer sa durée de mandat . Par exemple, si une note s'étend du 15 août au 13 novembre, il y a 90 jours dans son mandat.

Étape 2 :Calculer la fraction d'une année

Divisez le nombre de jours par 360 pour convertir le terme en une fraction d'année. Cette fraction peut être inférieure ou supérieure à un an, selon la durée du mandat. Dans l'exemple, divisez 90 par 360 pour calculer 0,25 d'un an.

Conseil

Utiliser 360 comme nombre de jours est le Règle du banquier , mais certains prêteurs utilisent plutôt le nombre réel de 365 jours par an. Par conséquent, demandez à votre prêteur quelle méthode il utilise pour calculer les intérêts.

Étape 3 :Calculer le taux d'intérêt à terme

Multiplier la fraction d'année par le taux d'intérêt simple annuel pour calculer le taux d'intérêt à terme. En continuant avec l'exemple, si le taux d'intérêt annuel était de 10 %, multipliez 0,25 ans par le taux annuel de 0,10 pour obtenir un taux à terme de 0,025.

Étape 4 :Calculez l'intérêt

Multipliez le taux à terme par la valeur nominale du billet pour calculer les intérêts. Si la valeur nominale de l'exemple était de 20 $, 000 multiplier 0,025 par 20 $, 000 pour obtenir l'intérêt simple de 500 $.

Conseil

Pour un billet à ordre à intérêt simple, l'intérêt plus la valeur nominale est le montant que vous devez rembourser à la date d'échéance. Dans l'exemple, ajouter 20 $, 000 plus 500 $ pour obtenir le total dû de 20 $, 500.

Pour un billet à ordre d'escompte, soustraire les intérêts (escompte) de la valeur nominale pour obtenir le produit, qui est le montant du prêt que vous recevez réellement. Dans l'exemple, soustraire 500 $ de 20 $, 000 pour obtenir le produit de 19 $, 500. Cependant, vous devez rembourser la totalité des 20 $, 000 à maturité. Pour calculer le taux effectif dans ce cas, diviser les intérêts par le produit, multiplié par la faction d'un an. Dans l'exemple, multiplier 19 $, 500 par 0,25 pour obtenir 4, 875. Divisez le résultat en 500 $ pour calculer le taux effectif de 0,1026, ou 10,26 pour cent, qui est effectivement plus élevé que le taux d'intérêt réel. En réalité, si le taux d'intérêt est le même, un billet à ordre avec escompte sera toujours une affaire pire qu'un simple billet à intérêt.

-

6 façons intelligentes d'augmenter vos versements de sécurité sociale avant la retraite

Selon lInstitut de recherche sur les avantages sociaux, 84 % des travailleurs américains sattendent à ce que leurs prestations de sécurité sociale soient une source de revenu importante pendant la ret

-

Faire une demande de chômage vous fait-il mal ?

Une demande de chômage frauduleuse pourrait vous conduire en prison. Les allocations de chômage offrent une aide financière aux personnes qui ont perdu leur emploi ou qui ont quitté pour des raisons

-

Modélisation prédictive :Types,

Avantages, et algorithmes La modélisation prédictive est une méthode de prédiction des résultats futurs en utilisant la modélisation des données. Cest lun des meilleurs moyens pour une entreprise de

-

MassMutual propose une assurance-vie gratuite contre les coronavirus pour les travailleurs de la santé

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. La Massachusetts Mutual Life Insurance Company lance une

investir

- Comment acheter des actions Nike

- Comment calculer le pourcentage d'investissement cumulé

- Quelle est la différence entre une société de portefeuille et une fiducie?

- Comment calculer le rendement des capitaux propres

- Quelle est la relation entre l'actualisation et la composition ?

- Quelle est l'importance des prix les plus élevés sur 52 semaines et les prix bas sur 52 semaines ?

-

1 étudiant sur 3 déclare avoir été agressé sexuellement sur ce campus

1 étudiant sur 3 déclare avoir été agressé sexuellement sur ce campus Plus dun tiers des étudiantes de lUniversité de Caroline du Nord à Chapel Hill ont été agressées sexuellement au cours de leurs années de premier cycle, selon un sondage publié cette semaine. La rév...

-

Quelle est la différence entre ACH et virement bancaire ?

Quelle est la différence entre ACH et virement bancaire ? Une enveloppe de transfert dargent pour Western Union. Lorsque largent circule dans le système bancaire, il a besoin dune autoroute électronique à grande vitesse pour atteindre sa destination. Que vo...

-

Comment enseigner à vos enfants l'argent et la gestion de l'argent

Comment enseigner à vos enfants l'argent et la gestion de l'argent Il y a une conversation spécifique que jai souvent avec des gens de mon âge. À mesure quils se rapprochent de lâge adulte et quils reviennent sur tout ce quils ont appris sur largent, ils commencent à...

-

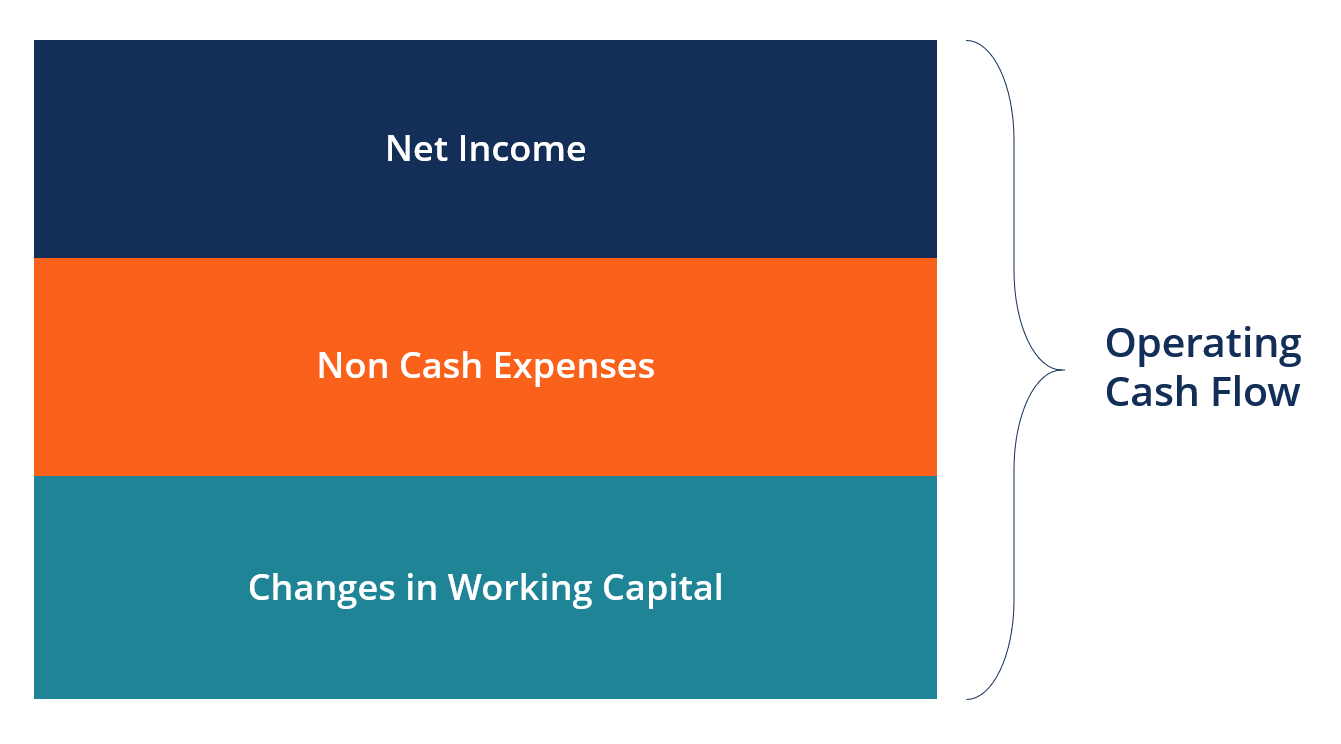

Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

Qu'est-ce que la formule des flux de trésorerie d'exploitation ? La formule des flux de trésorerie dexploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités dexploitation au cours dune période, et...