Quelle est la relation entre l'actualisation et la composition ?

Quelle est la relation entre l'actualisation et la composition ?

Quelle est la relation entre l'actualisation et la composition ? L'actualisation et la composition sont les deux faces d'une même pièce. Les deux sont utilisés pour ajuster la valeur de l'argent au fil du temps. Ils fonctionnent simplement dans des directions différentes :vous utilisez l'actualisation pour exprimer la valeur d'une future somme d'argent en dollars d'aujourd'hui, et vous utilisez la composition pour trouver la valeur d'une somme d'argent actuelle en dollars futurs.

La valeur temporelle de l'argent

La composition et l'actualisation font partie intégrante du concept économique de la « valeur temporelle de l'argent ». C'est l'idée qu'une somme d'argent à l'heure actuelle a plus de valeur économique qu'une somme d'argent égale à un moment donné dans le futur. En termes plus simples :un dollar aujourd'hui vaut plus qu'un dollar demain. Supposons que vous ayez le choix entre recevoir 100 $ maintenant ou 100 $ dans un an. Si vous prenez les 100 $ maintenant, vous pouvez l'investir. Même si vous le placez sur un compte qui rapporte à peine 1 % d'intérêt annuel, vous auriez 101 $ par an à partir de maintenant, comparé à seulement 100 $ si vous attendiez de recevoir l'argent. Les 100 $ valent plus, donc, si vous le prenez aujourd'hui.

Composé vers le futur

La composition vous permet de projeter ce que vaudra une somme d'argent donnée dans le futur. Supposons que vous ayez 100 $ et que vous vouliez savoir ce que cela vaudra dans un an. La composition vous oblige à faire une hypothèse sur le type de rendement que vous pouvez gagner sur votre argent si vous l'investissez. Supposons que vous supposiez que vous pouvez gagner un rendement annuel moyen de quatre pour cent. Dans un an, donc, vous prévoyez que vous aurez 104 $, ou 100 $ multiplié par 1,04. Après une autre année, vous aurez 108,16 $ - ou 104 $ fois 1,04. Avec la composition, les gains de chaque année font partie du capital de l'année suivante, ce qui permet à l'argent de croître plus rapidement.

Remise à la valeur actuelle

L'actualisation est le contraire de la composition. Vous prenez une somme d'argent à un moment donné dans le futur et vous la traduisez en sa valeur en dollars d'aujourd'hui, qui sera généralement inférieure. En reprenant l'exemple précédent, disons que vous supposez un rendement annuel de quatre pour cent. Si vous deviez investir 96,15 $ aujourd'hui avec un rendement annuel de 4 %, vous auriez exactement 100 $ par an à partir de maintenant. Par conséquent, 100 $ dans un an ne valent vraiment que 96,15 $ aujourd'hui. C'est ce qu'on appelle l'actualisation à la valeur actuelle.

Applications

Les professionnels de la finance utilisent constamment la composition et l'actualisation pour évaluer les investissements. Puisque l'argent change de valeur avec le temps, vous devez exprimer toutes les valeurs monétaires dans les « mêmes » dollars pour pouvoir les comparer. Supposons que vous envisagez un projet qui nécessitera 100 $, 000 en coûts initiaux maintenant et livrer 25 $, 000 par an de revenus pour les quatre prochaines années. Lorsque vous actualisez ces revenus futurs à la valeur actuelle, il totalisera moins de 100 $, 000, le projet est donc un perdant d'argent. De la même manière, un projet qui rapporte 100$, 000 de revenus maintenant mais nécessitera un paiement de 100 $, 000 en cinq ans est un faiseur d'argent, étant donné que le paiement initial dépassera largement 100 $, 000 dans les années intermédiaires.

Formules

Les formules d'actualisation et de composition sont assez basiques. Dans ces formules, « CF » est le flux de trésorerie, ou le montant à convertir ; "n" est le nombre d'années sur lesquelles vous convertissez le montant ; et « r » est le taux de rendement annuel moyen présumé.

Pour actualiser un flux de trésorerie futur à la valeur actuelle (PV) : PV =CF / (1 + r)^n

Pour déterminer la valeur future (VF) d'un flux de trésorerie après composition : FV =CF * (1 + r)^n

La relation entre l'actualisation et la composition est évidente à partir de la similitude entre les formules. Lors de la remise, tu diviser le cash-flow par le facteur "(1 + r)^n, " lequel réduit la valeur actuelle des flux de trésorerie. Lors de la composition, tu multiplier le cash-flow par le même facteur, lequel augmente la valeur future des flux de trésorerie.

-

Ne cherchez pas simplement les fonds communs de placement avec les rendements les plus élevés :voici ce qu'il faut faire à la place.

Parfois, vous verrez des retours comme ceci : Ca a lair tentant, à droite? Rarement, mais parfois, vous verrez également des retours comme celui-ci : Très très tentant. Alors est-ce le signe

-

Comment utiliser la méthode de la boule de neige de la dette + Feuille de travail gratuite de la boule de neige de la dette

Lorsquil sagit de rembourser une dette de carte de crédit, il est facile de se sentir dépassé. Beaucoup de gens ne savent pas par où commencer, ni par où commencer, surtout sils ont plusieurs cartes d

-

Combien de temps faut-il à une banque pour compenser un chèque ?

Les chèques déposés sont généralement compensés en un ou deux jours ouvrables. Avant 2003, les banques étaient confrontées à des obstacles juridiques susceptibles de retarder la compensation des chèq

-

Est-il illégal de mettre des frais de retard sur les factures médicales ?

Les médecins peuvent souvent ajouter des frais de retard aux factures en souffrance. Factures médicales pour les visites chez le médecin, séjours à lhôpital, essai, les travaux de laboratoire et autr

investir

-

Délai de prescription de la dette dans l'Oregon

Délai de prescription de la dette dans l'Oregon Ce nest pas parce quun créancier dit que vous devez payer que cest vrai. Une créance irrécouvrable ne pèse pas éternellement sur votre tête. La loi de lOregon fixe une limite au délai dattente de vos...

-

Alibaba Stock – Cela peut-il faire de vous un millionnaire ?!

Alibaba Stock – Cela peut-il faire de vous un millionnaire ?! Les actions dAlibaba se trouvent actuellement dans une position très intéressante. La semaine dernière, Alibaba a annoncé des bénéfices incroyables, mais le cours de laction BABA a chuté, pour deux ra...

-

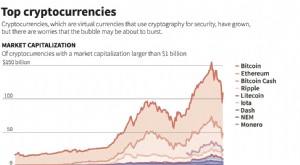

La répression de la Chine contre le commerce de crypto-monnaie – un signe des choses à venir

La répression de la Chine contre le commerce de crypto-monnaie – un signe des choses à venir La décision du gouvernement chinois dordonner la fermeture de plusieurs bourses de Bitcoin et dautres crypto-monnaies montre à quel point elles sont perçues comme une menace pour la stabilité financiè...

-

Pourquoi l'autonomie conduit à plus de certitude dans votre vie

Pourquoi l'autonomie conduit à plus de certitude dans votre vie Dans ma vingtaine, Je me suis souvent retrouvé sans but dans la vie. Cétait comme une semaine sur deux, Je ne savais pas quoi faire ensuite dans ma vie et ma carrière. Je navais aucune certitude. Save...