Un IRA est-il soumis à l'impôt sur les successions ?

Un compte de retraite individuel est accordé un statut fiscal favorable par l'Internal Revenue Service. Les avantages fiscaux le rendent adapté à la croissance des actifs au cours de la vie d'une personne. Cependant, un IRA n'est pas favorisé lors du transfert d'actifs à quelqu'un d'autre qu'un conjoint.

Hériter d'un IRA

Un IRA est inclus dans la succession imposable au décès du propriétaire de l'IRA. En 2011, une succession dépassant 5 millions de dollars d'actifs totaux est imposée à un taux d'imposition de 35 pour cent pour les droits de mutation fédéraux. Cela signifie qu'un IRA de 1 million de dollars peut perdre 350 $, 000 tout de suite aux impôts fonciers. Cependant, un IRA avec des bénéficiaires nommés directement sur le compte IRA ne passe pas par le processus d'homologation. Cela signifie qu'un propriétaire d'IRA peut ne pas être tenu de liquider l'IRA pour payer les impôts sur les successions.

Autres taxes

Un IRA n'est pas seulement assujetti à l'impôt fédéral sur les successions lorsque le propriétaire de l'IRA décède. Les distributions prélevées sur l'IRA sont assujetties à l'impôt sur le revenu. Les bénéficiaires ont plusieurs options de distribution dont une distribution forfaitaire, un paiement sur cinq ans ou le transfert de l'IRA dans un IRA bénéficiaire. Une distribution forfaitaire ajoute la totalité de la valeur de l'IRA au revenu du bénéficiaire, augmenter éventuellement la tranche d'imposition pour tous les revenus de cette année-là. La distribution sur cinq ans réduit les paiements d'impôts, prendre des distributions sur cinq ans. Un IRA bénéficiaire étend l'IRA tout au long de la vie du bénéficiaire, n'exigeant que des distributions minimales chaque année.

Considérations

La meilleure façon de planifier les impôts sur les successions et sur le revenu d'un IRA hérité est que le propriétaire de l'IRA prenne des mesures avant de mourir. Si les actifs de l'IRA ne sont pas nécessaires, des distributions périodiques peuvent être prélevées pour souscrire une police d'assurance-vie. Les prestations d'assurance-vie ne sont pas imposables. Les bénéficiaires disposent alors d'un actif non imposable pour payer les impôts sur la succession. Cela préserve la valeur du domaine.

Disposition au coucher du soleil

La disposition d'extinction de la Loi de l'impôt de 2010 a rétabli l'impôt sur les successions qui avait été révoqué pour l'année 2010. Le taux d'imposition fédéral de 35 % est en vigueur pour 2011 et 2012, mais revient à 55% au 1er janvier 2013. Les successions imposables commenceront alors à 1 million de dollars plutôt qu'à 5 millions de dollars.

-

8 faits amusants sur les cartes de crédit

Recevoir votre relevé de carte de crédit chaque mois peut être le contraire du plaisir, mais les cartes de crédit elles-mêmes sont en fait un sujet assez fascinant. Les petites cartes en plastique sur

-

Types de fixations métalliques

Des attaches métalliques peuvent être utilisées pour assembler des matériaux tels que le bois, tôle, plastique ou même tissus ensemble. Fabriqué en acier, laiton, aluminium ou autres métaux, ces attac

-

Graphique à barres

Quest-ce quun graphique à barres ? Un graphique à barres est un graphique qui trace des données à laide de barres ou de colonnes rectangulaires (appelées bacs) qui représentent le nombre total dobse

-

La pension alimentaire pour enfants s'arrête-t-elle si je mets fin à mes droits parentaux ?

Permettre une résiliation de vos droits parentaux peut mettre fin à la pension alimentaire pour enfants, mais cela peut aussi mettre fin à dautres choses. La résiliation des droits parentaux (TPR) es

investir

- Qu'est-ce qu'un forfait 501c ?

- Comment obtenir des idées riches et rapides qui fonctionnent réellement

- Quels sont les avantages et les inconvénients d'une analyse des ratios financiers d'une entreprise ?

- Comment calculer le Hurdle Rate dans Excel

- Comment calculer le taux de rendement pondéré en dollars

- L'importance de l'argent

-

Pouvez-vous transférer votre IRA à une autre personne ?

Pouvez-vous transférer votre IRA à une autre personne ? Pouvez-vous transférer votre IRA à une autre personne ? Lintention de la législation qui a créé des comptes de retraite individuels était dencourager lépargne pour la retraite. Par conséquent, Les IR...

-

L'écart de simplexité Pourquoi les conseils d'administration sont toujours en retard sur leurs équipes de direction - et que faire à ce sujet

L'écart de simplexité Pourquoi les conseils d'administration sont toujours en retard sur leurs équipes de direction - et que faire à ce sujet Gens daffaires lors dune réunion et travaillant ensemble Par Mihnea Moldoveanu et Richard Nesbitt Dans quelle mesure lécart de simplexité peut-il avoir un impact sur les conseils dadministrati...

-

Examen de la Banque Chase pour 2021

Examen de la Banque Chase pour 2021 Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi...

-

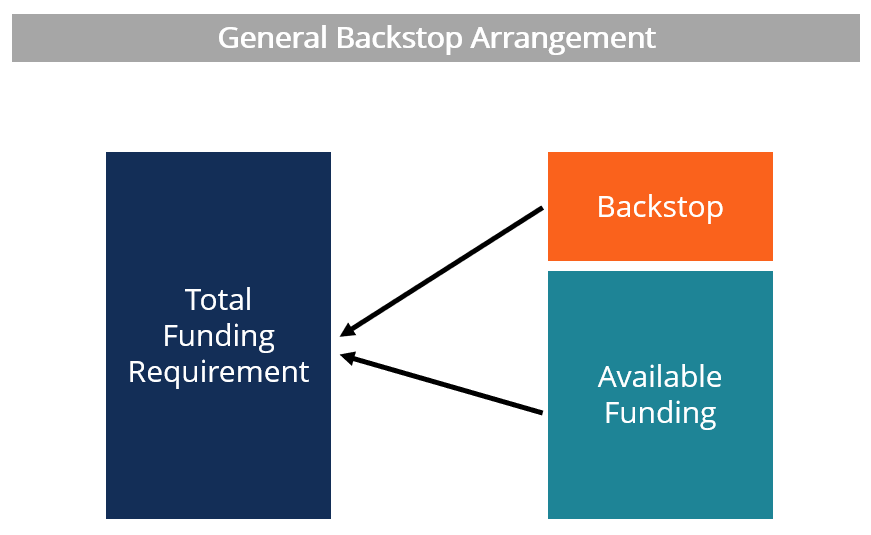

Qu'est-ce qu'un Backstop ?

Qu'est-ce qu'un Backstop ? Un filet de sécurité est un arrangement financier qui crée une source secondaire de fonds au cas où la source principale ne suffirait pas à répondre aux besoins actuels. Il peut également être considé...