8 faits amusants sur les cartes de crédit

Recevoir votre relevé de carte de crédit chaque mois peut être le contraire du plaisir, mais les cartes de crédit elles-mêmes sont en fait un sujet assez fascinant. Les petites cartes en plastique sur lesquelles nous comptons tous ont une longue, histoire riche, et il y a beaucoup de choses que la plupart des gens ne savent tout simplement pas sur leur choix de paiement principal.

Voici quelques faits surprenants sur les cartes de crédit qui pourraient bien changer la façon dont vous regardez votre portefeuille.

1. Les numéros de carte de crédit peuvent être validés via une formule de somme de contrôle

Les numéros de carte de crédit valides suivent une formule connue sous le nom d'algorithme de Luhn. Avec cet algorithme, en partant de la droite, vous doublez tous les deux chiffres. (Par exemple, 1111 deviendrait 2121). Vous additionnez ensuite tous les chiffres résultants. Si le nombre que vous obtenez est divisible par 10, alors le numéro de carte de crédit est valide. S'il n'est pas divisible par 10, c'est un numéro de carte invalide.

2. Le premier chiffre de votre carte de crédit indique quelle industrie a émis la carte

Vous avez peut-être remarqué que toutes vos cartes du même fournisseur commencent par le même numéro. Ce n'est pas un accident. Le premier chiffre d'une carte de crédit indique quelle industrie a émis la carte :1 et 2 indiquent une carte de compagnie aérienne; 3 est pour l'industrie du voyage et du divertissement ; 4 et 5 sont pour les établissements bancaires; 6 est pour le marchandisage et la banque ; 7 est pour les cartes d'essence; 8 est pour les télécommunications; et 9 pour les affectations par les organismes nationaux de normalisation. Les numéros de compte American Express commencent par un 3, Comptes Visa avec un 4, Comptes Mastercard avec un 5, et Découvrir les comptes avec un 6.

3. Votre carte expire mais pas votre compte

Une expiration sert à deux fins. D'abord, une carte de crédit physique ne peut durer que trois à quatre ans environ. Une date d'expiration fournit à votre émetteur une date à laquelle vous envoyer une nouvelle carte avant que l'ancienne ne se désagrège. Seconde, l'expiration offre une petite protection contre le vol d'identité pour les titulaires de carte, puisqu'il s'agit d'une autre information que vous n'auriez que si vous aviez la carte en votre possession.

La plupart des sociétés émettrices de cartes de crédit vous envoient une nouvelle carte avant l'expiration de votre actuelle. Si, pour une raison quelconque, ils ne le font pas et que vous essayez d'utiliser une carte dont la date d'expiration est dépassée, il sera refusé. Mais votre compte doit toujours être valide - il vous suffit de demander une nouvelle carte à votre émetteur de carte.

4. Les communautés agricoles utilisaient des « cartes de crédit » au XIXe siècle

Bien avant que les cartes de crédit ne soient acceptées partout comme moyen de paiement, les agriculteurs dépendraient du crédit accordé par les magasins généraux locaux. Au XIXe et au début du XXe siècle, les agriculteurs auraient besoin d'utiliser le crédit dans leur magasin local pendant au moins une partie de l'année parce que leurs revenus étaient saisonniers. Dans les régions comptant un grand nombre d'agriculteurs, les magasins ont commencé à émettre des cartes de crédit (initialement en carton) pour aider à identifier quels clients étaient associés à quels comptes.

5. Les cartes de crédit ont été "inventées" par plusieurs personnes différentes

John Briggs a créé la première carte de crédit émise par une banque en 1946. Briggs était banquier à la Flatbush National Bank de New York, et il a inventé la carte "Charge-It", qui était techniquement une carte de paiement puisque le solde devait être payé en totalité chaque mois. Cependant, Charge-It n'était disponible que pour les clients de la banque de Briggs, et la carte ne pouvait être utilisée que pour des achats locaux.

En 1950, Frank McNamara, chef de la Hamilton Credit Corporation, a créé la carte Diners Club — la première carte de crédit pouvant être utilisée dans plus d'un magasin. McNamara a eu l'idée d'une telle carte après un repas d'affaires dans un grand restaurant de New York. Il avait changé de costume avant le dîner, et oublié son portefeuille dans son autre veste. Après cet incident embarrassant, il est venu à l'esprit de McNamara qu'il serait utile d'avoir une méthode non monétaire pour payer les repas. La carte Diners Club était née. Lorsqu'il a été introduit pour la première fois, la carte a été délivrée à moins de 200 personnes et n'a été acceptée que dans 27 restaurants à New York. Cependant, dans l'année, plus de 20, 000 personnes l'utilisaient.

6. Les femmes célibataires n'ont pu obtenir de carte de crédit qu'en 1974

Jusqu'à l'adoption de l'Equal Credit Opportunity Act de 1974, les femmes ne pouvaient pas obtenir de carte de crédit sans un mari comme cosignataire. Cela signifiait que les femmes célibataires et les femmes mariées qui souhaitaient établir un crédit séparément de leur conjoint se sont vu refuser des cartes de crédit. La loi de 1974 interdisait aux créanciers de discriminer les candidats sur la base de la race, Couleur, religion, origine nationale, sexe, ou l'état matrimonial.

7. Posé bout à bout, toutes les cartes de crédit sur terre feraient le tour du globe 3,5 fois

À partir de 2013, il y avait plus de 1,635 milliard de cartes de crédit en circulation dans le monde, selon SuperMoney. Si toutes ces cartes étaient mises bout à bout, ils s'étendraient sur 86, 981 milles, qui ferait le tour de la terre trois fois et demie.

8. Il y en a 10, 000 transactions par carte de crédit dans le monde chaque seconde

L'American Bankers Association estimait en mars 2009 qu'il y en avait près de 10, 000 transactions par carte de crédit se produisent chaque seconde dans le monde.

-

Ronnie Moas augmente les prévisions Bitcoin à 20 $,

000 Le prix du Bitcoin a dépassé 11 $, 000 seulement 24 heures après avoir atteint les 10 $, 000 seuil. Malgré les avertissements concernant les bulles, se bloque, et panique, les investisseurs du mo

-

Comment voyager en Europe avec un petit budget

Prêt à prendre des selfies devant Stonehenge, siroter des cappuccinos près du Colisée ou tomber amoureux au Louvre ? Voyager en sac à dos à travers lEurope est une aventure qui apparaît sur les listes

-

Formulaires d'impôt sur le travail indépendant 101 :ce qu'il faut savoir

Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigé par le directeur principal des opérations Christina Taylor . Il a été mis

-

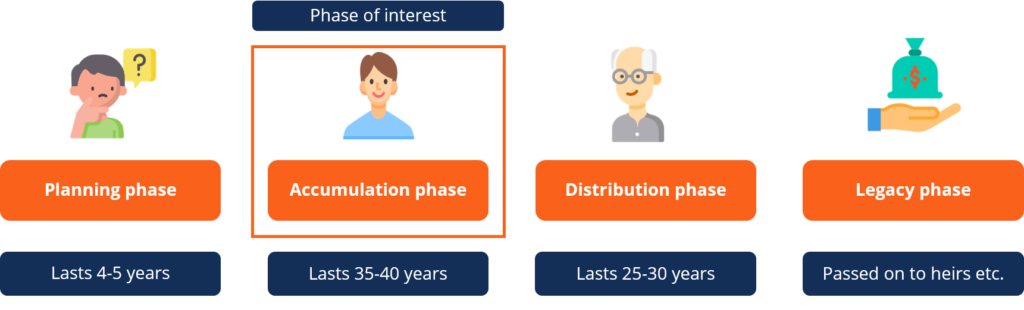

Qu'est-ce que la phase d'accumulation ?

La phase daccumulation fait référence au moment du cycle de vie dun investissement pendant lequel un particulier ou un investisseur accumule la valeur de sa rente ou de son investissement. Cest la deu

Finances personnelles

- Comment acheter un camping-car et voyager à travers les États-Unis

- Pourquoi l'apprentissage de l'économie vous profite à long terme

- 4 nouvelles raisons pour lesquelles vous avez besoin d'un fonds d'urgence

- 5 conseils pour choisir un service de gestion de patrimoine pour votre entreprise

- Devriez-vous financer une petite maison avec une carte de crédit ?

- Comment booster votre crédit avec un transfert de solde

-

Trump prolonge le chômage,

Trump prolonge le chômage, allègement des prêts étudiants, mais pas de blocage dexpulsion Le président Donald Trump a publié quatre actions exécutives pour le soulagement de la pandémie, y compris laide au chômage, préve...

-

Guide des cadeaux pour hommes :25 cadeaux uniques à moins de 25 $

Guide des cadeaux pour hommes :25 cadeaux uniques à moins de 25 $ Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Les hommes sont les personnes les plus difficiles à acheter ! Ai-je ...

-

Comment constituer un fonds d'urgence ?

Comment constituer un fonds d'urgence ? Un fonds durgence devrait faire partie du plan financier de chacun. Apprenez à constituer un fonds durgence et à épargner pour les imprévus de la vie. (iStock) Si la pandémie de coronavirus nous a a...

-

Comment obtenir votre code PIN pour une carte de crédit Visa

Comment obtenir votre code PIN pour une carte de crédit Visa La plupart du temps, vous naurez pas besoin dun code PIN pour utiliser une carte de crédit Visa, mais un code PIN peut être utile pour voyager à létranger ou obtenir des avances de fonds. Contactez la...