Comment présenter les actifs et passifs d'impôt différé dans un bilan

Les actifs et passifs d'impôts différés sont les résultats directs des impôts différés, qui sont basés sur des différences temporaires dans les revenus ou les dépenses enregistrés entre les livres comptables et les déclarations fiscales. En d'autres termes, toute différence dans la base fiscale du résultat comptable et du résultat imposable entraîne une différence fiscale entre la charge d'impôt sur le résultat déclarée pour les livres comptables et l'impôt sur le résultat à payer déclaré pour les déclarations fiscales. Les impôts différés peuvent être des reports soit de la charge d'impôt, soit de l'impôt à payer, qui génère respectivement des actifs ou passifs d'impôts différés au bilan.

Livres de comptabilité

Pour enregistrer les revenus et les dépenses dans les livres comptables, les entreprises doivent suivre les principes comptables généralement reconnus, ou PCGR, qui est basé sur la comptabilité d'exercice. En vertu des PCGR, les entreprises enregistrent les revenus lorsqu'ils sont réalisables et gagnés même si aucune trésorerie n'a été reçue. De la même manière, les entreprises enregistrent les dépenses au fur et à mesure qu'elles surviennent, même si aucune somme n'a été versée. Par conséquent, les sociétés calculent leur assiette fiscale et déclarent les charges fiscales dans les livres comptables sur la base des revenus comptables dérivés des revenus et des dépenses enregistrés selon les PCGR.

Déclarations de revenus

Le revenu comptable selon les PCGR peut parfois ne pas se concilier avec le revenu imposable, la base d'imposition pour le calcul de l'impôt sur le revenu à payer requis par les codes des impôts. En vertu des codes des impôts en espèces, les entreprises n'enregistrent les revenus et les dépenses que lorsqu'elles ont reçu ou payé des espèces, indépendamment du fait que des revenus aient été gagnés ou que des dépenses aient été engagées. Par conséquent, si le montant du revenu comptable selon les PCGR est différent de celui du revenu imposable selon les codes des impôts, la charge d'impôt sur le revenu calculée pour les livres comptables serait différente de l'impôt sur le revenu à payer pour les déclarations de revenus, création d'un report d'impôt.

Actifs d'impôt différé

Lorsque la charge d'impôt sur le revenu est inférieure à l'impôt sur le revenu à payer en raison de la déduction des dépenses non monétaires dans les livres comptables, certaines charges d'impôts sont reportées à l'avenir. L'impôt sur le revenu plus important à payer sur les déclarations de revenus crée un actif d'impôt différé, que les entreprises peuvent utiliser pour payer la charge d'impôt différé à l'avenir. Des actifs d'impôts différés peuvent être présentés en actifs courants si une différence temporaire entre le résultat comptable et le résultat imposable est réconciliée l'année suivante.

Passifs d'impôts différés

Lorsque la charge d'impôt sur le résultat est supérieure à l'impôt sur le résultat à payer en raison de la non-reconnaissance de produits non monétaires dans les déclarations de revenus, certains revenus à payer sont reportés à l'avenir. L'impôt sur le revenu plus faible à payer sur les déclarations de revenus crée un passif d'impôt différé, auxquels les entreprises doivent s'acquitter en payant tout impôt différé à payer à l'avenir. Les passifs différés peuvent être présentés en passifs courants si une différence temporaire entre le résultat comptable et le résultat imposable est réconciliée l'année suivante.

-

Qu'est-ce que le prêt de titres ?

Le prêt de titres est lacte de prêter ou de prêter un titre financier, Un stock, lier, ou dérivé, à une entreprise ou à un investisseur. Il implique que lemprunteur fournisse une garantie pour la sécu

-

Les risques d'un virement bancaire international

Les virements bancaires internationaux comportent plusieurs risques. En raison des nombreux risques associés aux virements internationaux, la plupart des transactions sont suivies par les gouvernemen

-

Comment rédiger une lettre de règlement à un propriétaire

Une lettre de règlement à un propriétaire est utilisée lorsque vous avez conclu un accord concernant la location dun bien immobilier mais que vous ne pouvez pas remplir vos arrangements financiers, ou

-

27% des Américains disent que la budgétisation est un défi. 3 conseils pour le rendre plus facile

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

- Comment retirer de l'argent d'un compte de retraite Merrill Lynch

- Comment acheter des actions américaines à l'international

- Effets de la dévaluation de la monnaie sur les investissements

- Comment calculer la juste valeur d'une action

- Histoire de la Bourse des Philippines

- Comment mettre de l'argent en lieu sûr pendant une récession

-

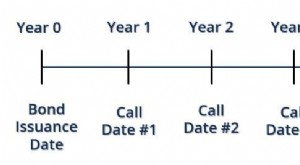

Qu'est-ce qu'une date d'appel ?

Qu'est-ce qu'une date d'appel ? Une date dappel fait référence à la date à laquelle une obligation remboursableCallable BondUne obligation remboursable (obligation remboursable) est un type dobligation qui confère à lémetteur de lob...

-

Pouvez-vous toujours percevoir le chômage si vous encaissez votre 401 (k) ?

Pouvez-vous toujours percevoir le chômage si vous encaissez votre 401 (k) ? Lassurance-chômage est un régime géré par le gouvernement fédéral et chaque État. Les deux entités ainsi que les employeurs cotisent à ce fonds pour assurer les travailleurs licenciés sans faute de le...

-

Balance :quatre raisons d'être extrêmement prudent sur la nouvelle monnaie de Facebook

Balance :quatre raisons d'être extrêmement prudent sur la nouvelle monnaie de Facebook Facebook a dévoilé la Balance, une crypto-monnaie qui permettra aux utilisateurs deffectuer des paiements internationaux sur Messenger et dautres plateformes de groupe comme WhatsApp - peut-être dès 2...

-

Une folie pourrait-elle être une chose positive?

Une folie pourrait-elle être une chose positive? Nous sommes habitués à penser aux folies en termes négatifs. Une folie est souvent un achat imprévu, surtout si cet achat imprévu concerne quelque chose dont vous navez pas besoin. Avec létat desprit ...