Qu'est-ce qu'un plan de santé en libre accès?

Lorsqu'un assureur qualifie son régime d'assurance-maladie d'« accès libre, " ils font référence à la façon dont vous contrôlez les fournisseurs de soins de santé que vous utilisez. Vous n'aurez souvent pas besoin d'une recommandation de votre fournisseur de soins primaires pour consulter d'autres médecins et spécialistes, mais vous devrez peut-être choisir un fournisseur au sein du réseau pour avoir une couverture. Vous pouvez trouver une variété de plans de santé en libre accès qui varieront en fonction des options du fournisseur et des coûts pour des choses telles que les primes mensuelles, franchises et quotes-parts. Vous voudrez comprendre et comparer les différents plans d'accès libre qui s'offrent à vous pour trouver celui qui convient le mieux à vos besoins en matière de soins de santé.

Conseil

Un plan de santé en libre accès vous évite d'avoir besoin d'être référé pour voir des médecins et des chirurgiens en plus de votre fournisseur de soins primaires. Votre plan peut limiter cette liberté aux fournisseurs du réseau ou autoriser également ceux en dehors du réseau.

Aperçu du plan de santé en libre accès

Traditionnellement, les régimes d'assurance vous demandent de choisir un médecin qui vous prodiguera vos soins primaires et vous orientera vers d'autres prestataires lorsque vous aurez besoin de soins particuliers, traitements ou procédures; l'exception est généralement pour les soins d'urgence. Les plans d'accès libre peuvent rendre fournisseur de soins primaires facultatif pour vous donner plus de liberté sur vos soins, bien que certains états et plans puissent encore exiger que vous ayez un fournisseur de soins primaires.

Il existe différents niveaux d'assurance OAP qui déterminent la liberté dont vous disposez pour choisir des professionnels de la santé sans recommandation. Par exemple, Cigna propose un plan Open Access Plus qui prend en charge les fournisseurs en réseau et hors réseau sans aucune référence nécessaire, mais son plan Open Access Plus In-Network ne couvre pas du tout les fournisseurs hors réseau, sauf si vous avez une urgence ou si vous recevez l'autorisation de l'assureur.

Même si vous pouvez vous faire soigner auprès d'un prestataire pris en charge de votre choix, notez que votre compagnie d'assurance peut encore exiger un préautorisation pour certains services, procédures ou visites à l'hôpital. La compagnie d'assurance s'en charge généralement pour vous tant que vous choisissez quelqu'un dans le réseau. Autrement, vous pourriez être invité à remplir des documents pour les soins d'un fournisseur hors réseau.

Comment fonctionnent les plans d'accès libre

Outre la plus grande liberté qui accompagne le fait de ne pas avoir besoin d'un renvoi, les plans de soins de santé à accès libre fonctionnent autrement comme les options d'assurance traditionnelles. Ils peuvent avoir une franchise annuelle que vous devez respecter avant que certains avantages ne prennent effet, ainsi qu'un montant maximum à débourser après lequel tous les services couverts seraient payés en totalité par l'assureur. Vous aurez généralement une coassurance où vous et l'assureur êtes en partie responsables du coût des soins couverts pour certains services comme les chirurgies, visites à l'hôpital et examens médicaux.

Visites chez les médecins et spécialistes, ainsi que certains tests et procédures, ont souvent une quote-part fixe dont vous êtes responsable lorsque vous vous enregistrez au bureau, et vous devrez peut-être aussi payer une coassurance. Par exemple, vous pourriez payer une quote-part de 25 $ pour voir un spécialiste de votre choix, puis payer 20 % du coût de tous les tests, votre assureur paie les 80 pour cent restants. Les soins préventifs sont généralement gratuits sans quote-part ni coassurance, vous ne recevrez donc généralement pas de facture pour un examen médical annuel avec des tests de dépistage de base.

Les médicaments ont souvent des prix échelonnés en fonction du type de médicament, comme un générique, médicament de marque ou de qualité supérieure. Une franchise sur ordonnance peut également s'appliquer.

Types de régimes d'assurance OAP

Les compagnies d'assurance maladie offrant des avantages en libre accès proposent souvent différents types de plans que vous pouvez sélectionner. Il s'agit notamment de l'organisation du maintien de la santé, l'organisation du fournisseur préféré et les plans de point de service. Celles-ci diffèrent principalement par le montant que vous payez pour des choses comme les primes et les franchises et si vous devez consulter des médecins du réseau.

- HMO :Les plans HMO en libre accès nécessitent de choisir vos prestataires de santé au sein du réseau national, sauf lorsque vous avez besoin d'un traitement d'urgence essentiel. Donc, si votre médecin préféré ne participe pas et qu'il ne s'agit pas d'une urgence, vous finirez probablement par en assumer le coût, ce qui en fait une option plus restrictive. Cependant, ces plans sont souvent assortis de quotes-parts inférieures, primes et franchises par rapport à d'autres options. Dans le cas de certains plans comme le plan Aetna Open Access HMO, vous ne pouvez payer aucune franchise du tout.

- OPP :Ce type de plan d'accès ouvert vous permet d'obtenir de l'aide de fournisseurs au sein et en dehors du réseau de l'assureur, mais offre généralement la meilleure couverture lorsque vous choisissez un fournisseur en réseau. Vous n'avez généralement pas besoin d'une recommandation de votre fournisseur de soins primaires pour consulter un fournisseur hors réseau, mais vous pouvez vous attendre à payer plus cher pour les services lorsque vous n'obtenez pas de soins en réseau. Les franchises et les primes ont tendance à être plus élevées qu'avec les plans HMO. Cette option est utile si vous voyagez dans le monde entier ou si vous ne souhaitez tout simplement pas passer à un médecin du réseau.

- PDV :Lorsque vous comparez les plans POS aux plans PPO et HMO, vous constaterez que cette option moins courante est une sorte d'hybride des deux autres. Ce plan permet aux fournisseurs en réseau et hors réseau et a une couverture à un niveau comme un plan PPO. Les plans de point de vente ne nécessitent généralement pas de franchise ou de références, et comme les plans HMO, il s'accompagne généralement de faibles quotes-parts. Les primes ont tendance à se situer entre celles des plans HMO et PPO. Cependant, cette option peut s'accompagner de nombreux documents à envoyer dans vos réclamations lorsque vous recherchez une couverture hors réseau.

Avantages et inconvénients de l'assurance OAP

La liberté dont vous disposez contourner le besoin d'une référence est le principal avantage d'un plan de santé OAP. Cela vous évite d'avoir à rencontrer votre fournisseur de soins primaires avant de pouvoir obtenir des soins spécialisés. Lorsque vous choisissez un plan PPO ou POS en accès libre, vous bénéficiez d'un large niveau de couverture pour voir n'importe quel fournisseur que vous souhaitez. Vous obtenez également l'assurance d'une couverture d'urgence avec l'un des types de plan d'accès ouvert.

Cependant, vous êtes confronté à une limitation lorsque vous choisissez un plan HMO à accès ouvert ; alors que vous pourriez payer moins de primes et de franchise, tu ne pourra pas voir de médecins hors réseau sans que l'assureur fasse une exception pour vous. Cela peut présenter un problème lorsque le meilleur spécialiste de votre région ne fait pas partie de votre plan et vous obligerait à payer de votre poche. Lorsque vous optez pour les plans PPO et POS, vous bénéficiez de cette couverture extérieure supplémentaire, mais vous payez généralement plus cher et pouvez avoir des documents à gérer pour les services hors réseau.

Choisir un régime d'assurance-maladie de l'OAP

Si votre employeur offre des options d'assurance OAP, vous voudrez tenir compte de votre état de santé, les finances et les préférences pour décider quel plan choisir. Jetez un œil aux coûts des primes, quotes-parts, coassurance, l'assurance-médicaments et les franchises est un bon point de départ. Le site Web de votre assureur peut avoir un calculateur de coût cela peut donner une meilleure idée de combien vous dépenseriez au total pour traiter un certain problème de santé, avoir un enfant ou utiliser des prestations minimales.

Lors de la comparaison des options PPO en accès libre et HMO, consultez le réseau de prestataires de l'assurance pour déterminer si votre médecin préféré est couvert par le réseau. Si c'est le cas, vous pourriez économiser plus d'argent en choisissant un plan HMO à accès ouvert que de payer plus pour un plan PPO où vous ne profiterez même pas de la couverture hors réseau. Si un plan de point de vente open source est disponible, les primes de milieu de gamme peuvent être un bon compromis si vous pensez avoir besoin d'une couverture hors réseau et que la paperasse supplémentaire ne vous dérange pas.

Si vous optez pour un régime dont la franchise est élevée, envisager de vérifier si un compte épargne santé est disponible. Cette option vous permettrait de verser de l'argent avant impôt de votre chèque de paie sur un compte d'épargne spécial que vous pouvez utiliser pour payer les frais médicaux tels que les tickets modérateurs et les médicaments.

-

Les avantages de la maximisation du patrimoine de l'actionnaire

Image dun graphique boursier. Lorsque la personne moyenne considère une entreprise commerciale, le concept de « maximisation de la richesse des actionnaires, sous une forme ou une autre, sera souven

-

Combien de semaines de chômage ai-je à New York ?

New York base le montant des versements des prestations sur les revenus antérieurs du demandeur. Le Département du travail de lÉtat de New York fournit une assurance-chômage aux résidents de lÉtat et

-

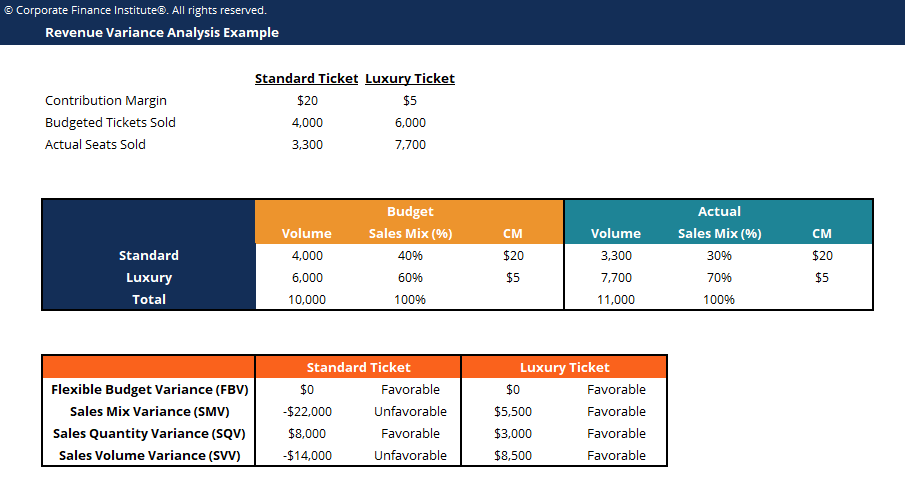

Qu'est-ce que l'analyse des écarts ?

Lanalyse des écarts peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de tous les écarts donne une image de la surperformance ou de la sous-performance g

-

Facebook supprime souvent les preuves d'atrocités dans des pays comme la Syrie et le Myanmar - mais nous pouvons les préserver

Près de la moitié de la population mondiale possède un smartphone. Pour ceux qui vivent dans des zones de conflit ou subissent des violations des droits humains, ces appareils sont cruciaux. Ils aiden

Assurance

- Combien de temps dois-je conserver les dossiers d'assurance?

- Puis-je ajouter ma femme à mon assurance maladie après sa grossesse ?

- Comment vérifier un numéro de police d'assurance-vie

- Quel pourcentage de l'assurance maladie les employeurs paient-ils?

- Qu'est-ce que la valeur nette de rachat dans l'assurance-vie?

- Comment changer d'assurance-maladie

-

Que signifie acheter sur marge ?

Que signifie acheter sur marge ? Marge de négociation, ou acheter sur marge, signifie offrir une garantie, généralement avec votre courtier, emprunter des fonds pour acheter des titres. En stocksStockQuest-ce quun stock ? Un individu...

-

Comment transférer un régime de retraite dans un REER

Comment transférer un régime de retraite dans un REER Les employés canadiens ont généralement le droit de transférer les actifs détenus dans leurs régimes de pension agréés (RPA) à leurs régimes enregistrés dépargne-retraite (REER) sans pénalité. Les tra...

-

Les prix du Bitcoin se maintiennent au-dessus de 9 $,

Les prix du Bitcoin se maintiennent au-dessus de 9 $, 000 Malgré le commentaire de Warren Buffetts Rat Poison Prix du Bitcoin détenu au-dessus de 9 $, 000 ce matin, car les passionnés de crypto ont largement ignoré les déclarations de Berkshire Hat...

-

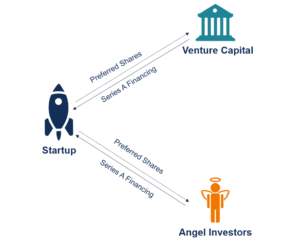

Qu'est-ce que le financement de série A?

Qu'est-ce que le financement de série A? Le financement de série A (également appelé tour de table ou financement de série A) est lune des étapes du processus de levée de fonds par une startup. Essentiellement, le tour de série A est la deux...