Exigences de prêt de construction

Les prêts à la construction sont des prêts hypothécaires offerts par les prêteurs aux particuliers qui envisagent de rénover ou de construire complètement une structure habitable. Contrairement aux hypothèques standard, ces prêts nécessitent souvent des paiements beaucoup plus faibles pour une courte période de temps alors que les individus ont des dépenses importantes en main-d'œuvre et en matériaux pendant la construction. Les prêts à la construction peuvent prendre plus de temps à être approuvés en raison du risque inhérent à un prêt contre une structure potentielle, mais une fois approuvés, ils offrent un excellent chemin vers l'accession à la propriété pour la plupart des emprunteurs.

Documents de revenu

Comme la plupart des prêts immobiliers, il existe un processus de documentation vigilant pour les prêts à la construction. Pour les salariés standards (ceux qui reçoivent un salaire avec déductions), les éléments suivants sont requis pour la vérification des revenus :deux à trois ans de W2, au moins six chèques de paie consécutifs indiquant toutes les déductions, trois ans de déclarations d'impôts et de tout autre document de revenus (baux, 1099s du travail de sous-traitance). Pour les emprunteurs indépendants, les prêteurs auront également besoin de trois ans d'annexe C (propriétaires uniques) ou de trois ans de rendements S-corp ou d'entreprise. Les emprunteurs indépendants doivent également être prêts à montrer au moins deux ans de relevés bancaires pour confirmer les flux de trésorerie.

Informations sur la propriété

Les prêteurs exigent que les emprunteurs de prêts à la construction présentent une preuve de propriété foncière. Parfois, les prêteurs contractent un prêt hypothécaire pour la construction qui implique également l'achat d'une parcelle de terrain - cependant, cela réduit les chances qu'un emprunteur puisse transformer le prêt en un prêt de remboursement traditionnel une fois la construction terminée. La propriété foncière peut être prouvée par un titre foncier.

Plans de construction

Avant de contracter un crédit construction, les emprunteurs doivent obtenir des estimations des entrepreneurs. Les prêteurs voudront connaître le montant total en dollars requis pour la construction, bien sûr, mais ils nécessiteront également une ventilation ligne par ligne de ce qui se passera, quand ça arrivera, combien coûtera la main-d'œuvre au jour le jour et combien coûtera les matériaux, ainsi qu'un calendrier contenant une date d'achèvement estimée.

Documentation de l'entrepreneur

Les prêteurs ne veulent pas que les emprunteurs se mêlent à des entrepreneurs peu fiables ou contraires à l'éthique qui mettent leur investissement en danger. Par conséquent, les prêteurs exigeront des antécédents de crédit, une signature de l'entrepreneur sur la description du projet (documentant le travail à faire) et une copie de la licence de l'entrepreneur pour opérer dans cet état particulier. Ces informations sont standard, et la plupart des entrepreneurs offriront les documents lors de l'exécution des estimations.

Construction à Permanent

La plupart des emprunteurs devraient envisager l'option de la construction à la construction permanente lorsqu'ils obtiennent un prêt pour la construction. Ces prêts offrent une période de paiement d'intérêts uniquement (généralement pendant la construction), puis passer aux régimes de remboursement traditionnels où un emprunteur doit payer le principal et les intérêts au cours de 10, 15 ou 30 ans, jusqu'au remboursement intégral du prêt. Cela simplifie les choses pour un emprunteur car cela élimine le besoin de refinancer le prêt à la construction une fois le bâtiment terminé. Les exigences de ces prêts sont similaires aux prêts de construction standard, mais les emprunteurs doivent être prêts à montrer un revenu suffisant pour rembourser l'intégralité du paiement du principal et des intérêts après l'expiration de la période d'intérêts seuls.

-

Roches bon marché pour l'aménagement paysager

Les roches peuvent ajouter à laspect esthétique dune propriété. Les rochers offrent aux propriétaires fonciers la possibilité de décorer leur terrain, et les roches offrent non seulement un aspect es

-

Comment entrer un numéro de carte de crédit

Comment entrer un numéro de carte de crédit Lors dun achat en ligne, vous êtes souvent présenté avec quelques méthodes de paiement différentes. Le premier est le chèque, dans lequel vous saisissez vo

-

Comment rédiger une lettre de refus de payer

Faites savoir à lentreprise fautive pourquoi vous ne prévoyez pas de payer votre facture. Si vous vous retrouvez en conflit avec une entreprise ou un fournisseur de services et que vous navez pas lim

-

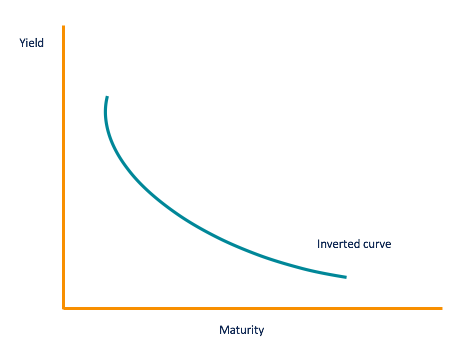

Qu'est-ce que la courbe de crédit ?

La courbe de crédit est la représentation graphique de la relation entre le rendement offert par un titre (instrument générateur de crédit) et le temps jusquà léchéance du titre. Il mesure les sentime

financement de la maison

- Que faire si vous devez plus que ce que vaut votre maison ?

- Aide au logement pour les mères célibataires

- Comment rédiger un avis de 60 jours à un propriétaire

- Un nouveau propriétaire doit-il honorer un bail ?

- Comment puis-je obtenir mon contrat hypothécaire initial?

- Règles et règlements pour les organisations de locataires de logements HUD

-

4 manières dont les couples font court à leur épargne-retraite

4 manières dont les couples font court à leur épargne-retraite Que la retraite soit dans des décennies ou quelle frappe à votre porte, il y a des erreurs importantes que les couples commettent parfois lorsquils planifient leur retraite. Il nest pas trop tard pour...

-

Comment faire du suif pour oiseaux bon marché

Comment faire du suif pour oiseaux bon marché Les oiseaux sauvages utilisent le suif comme source de nourriture à haute énergie. Les tohi chantant dans les buissons enneigés et les petites sittelles en jeu font la joie des amateurs doiseaux par ...

-

Principaux indicateurs de performance clés des comptes fournisseurs (AP) à suivre

Principaux indicateurs de performance clés des comptes fournisseurs (AP) à suivre Il est assez bien établi que les dirigeants financiers sefforcent continuellement dutiliser les données plus efficacement, avec un impératif de produire de meilleurs rapports sur les indicateurs de pe...

-

Combien de temps faut-il pour refinancer une maison (+ 5 façons d'accélérer le processus)

Combien de temps faut-il pour refinancer une maison (+ 5 façons d'accélérer le processus) Nous recherchons tous des moyens de réduire les dépenses, en particulier les dépenses fixes qui nous enferment dans une facture contractée mois après mois. Une façon courante déconomiser votre budget ...