Définition du pilotage hypothécaire

Certaines annonces immobilières exigent que les acheteurs potentiels soient approuvés par le vendeur ou éventuellement par un prêteur particulier avant de pouvoir acheter. A première vue, exiger l'approbation d'un vendeur ou d'un prêteur d'un acheteur potentiel peut sembler anodin. Mais les déclarations d'inscription de propriété nécessitant l'approbation préalable d'un acheteur par un vendeur de propriété ou un prêteur sont considérées comme une « direction d'hypothèque » et sont contraires à l'éthique et illégales. Les acheteurs potentiels devraient apprendre ce qu'est la gestion des prêts hypothécaires, et ses conséquences, avant de commencer à chercher une maison.

Comment fonctionne la gestion des prêts hypothécaires

La direction des prêts hypothécaires se produit lorsque les agents immobiliers orientent les acheteurs vers les sociétés de prêts hypothécaires qu'ils recommandent. Dans de nombreux cas, Les agents immobiliers partagent des relations avec des sociétés de prêts hypothécaires particulières et ils font pression sur les acheteurs pour qu'ils utilisent exclusivement ces prêteurs. La direction de l'hypothèque peut également se produire lorsqu'un agent ou un courtier immobilier oriente un acheteur vers une maison particulière et vers une hypothèque que l'acheteur ne peut raisonnablement se permettre.

Croissance du pilotage hypothécaire

Le pilotage hypothécaire est né au 21e siècle, lorsque certains agents immobiliers et courtiers en hypothèques ont commencé à pousser les acheteurs à faible revenu à contracter des prêts qu'ils ne pouvaient pas se permettre. L'objectif fondamental du pilotage des prêts hypothécaires était d'encourager les acheteurs à contracter des subprimes, taux d'intérêt élevé, prêts de diverses sociétés de prêts hypothécaires. Le résultat malheureux de la gestion des hypothèques cependant, était un quasi-effondrement de l'industrie des prêts subprime. Étant donné que le contrôle quasi-échec du marché des prêts hypothécaires à risque sur les pratiques immobilières s'est considérablement réduit, mais pas complètement éliminé, pilotage hypothécaire.

Pratiques de prêt prédateur

Le pilotage hypothécaire est illégal, avec la loi fédérale sur les procédures de règlement immobilier interdisant toute modification de celle-ci. Les agents immobiliers peuvent offrir à leurs acheteurs potentiels des informations sur les sociétés de prêts hypothécaires et les prêts, bien sûr. Mais les agents et les courtiers immobiliers ne peuvent pas pousser les acheteurs vers un prêteur hypothécaire en particulier. La gestion des hypothèques est également considérée comme une pratique de prêt prédatrice. En véritable pilotage hypothécaire, un agent ou un courtier immobilier reçoit une rémunération d'une société de prêts hypothécaires pour lui avoir référé des acheteurs, les acheteurs signalant fréquemment la pression des agents.

Direction subtile ou directe

La gestion des hypothèques n'est pas toujours aussi évidente que lorsqu'un agent immobilier pousse la brochure d'un prêteur hypothécaire à un acheteur et lui demande d'utiliser ce prêteur. La gestion des hypothèques est parfois plus subtile. Certains agents immobiliers, par exemple, précisera sur les annonces que les acheteurs doivent être préapprouvés par un prêteur nommé par l'agent. Exiger d'un acheteur immobilier qu'il se qualifie pour une hypothèque de n'importe quel prêteur spécifié par l'agent inscripteur est également une direction d'hypothèque et c'est tout aussi illégal.

Éviter la direction hypothécaire

Les experts hypothécaires avertissent les acheteurs d'être très prudents s'ils sentent trop d'encouragements de la part de l'agent immobilier envers un prêteur plutôt qu'un autre. Finalement, la décision de choisir un prêteur hypothécaire appartient aux acheteurs. Les acheteurs de biens immobiliers qui se sentent poussés par les agents à sélectionner un prêteur hypothécaire en particulier doivent rappeler aux agents que le choix du prêteur leur appartient uniquement, pas l'agent. Un acheteur immobilier confronté à une direction hypothécaire flagrante ou même prédatrice devrait envisager de contacter un avocat et la chambre immobilière locale.

-

Qu'est-ce que le dollar canadien (CAD) ?

Le dollar canadien fait référence à la monnaie nationale du Canada et est abrégé en CAD. Un dollar canadien se compose de 100 cents et est également décrit comme $ CA pour le différencier des autres m

-

Que signifient les lettres Nil sur une police d'assurance habitation ?

Close-up du dossier des contrats dassurance Lassurance habitation couvre généralement les maisons contre divers risques soudains, y compris le feu, le vol et les dommages causés par des choses comme

-

Comment générer de nouvelles idées d'articles

La première leçon que jai dû apprendre en tant quécrivain sérieux est que linspiration nest pas quelque chose que vous attendez. Jai toujours supposé que les écrivains tiraient leurs nouvelles idées d

-

Comment virer de l'argent à partir d'un compte courant

Virez de largent aujourdhui Peut-être quun ami proche a besoin dun coup de main, ou peut-être que votre fils doit acheter des manuels pour un cours de dernière minute auquel il sest précipité avec la

financement de la maison

- Comment déposer un privilège sur une maison en Californie

- Une lettre de crédit est-elle un billet à ordre ?

- Comment rompre le bail d'un appartement à cause de la moisissure

- Que signifient les droits de plage cédés ?

- Avez-vous besoin d'un avocat pour vendre un terrain et une propriété?

- Comment refinancer une maison préfabriquée

-

Quelle est la date limite de contribution IRA?

Quelle est la date limite de contribution IRA? Comme beaucoup de gens, vous travaillez peut-être à finaliser votre déclaration de revenus 2019 avant la date limite de production des déclarations de revenus du 15 avril. Si cest le cas, il se peut q...

-

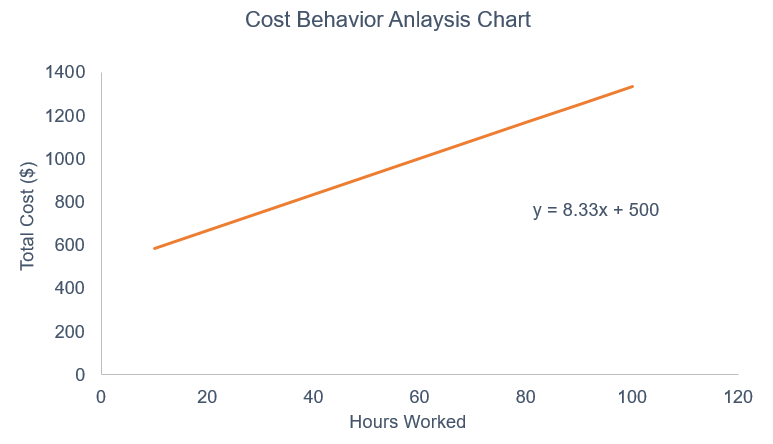

Qu'est-ce que l'analyse du comportement des coûts ?

Qu'est-ce que l'analyse du comportement des coûts ? Lanalyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts dexploitation changent en fonction dun changement dans le niveau dactivité dune organis...

-

Obtenir une carte de débit pour votre enfant ? C'est ce que vous devez savoir

Obtenir une carte de débit pour votre enfant ? C'est ce que vous devez savoir Bien quil y ait eu une plus grande pression pour la littératie financière dans les écoles ces derniers temps, enseigner les bases de la gestion de largent na pas encore fait son chemin dans le progr...

-

Qu'est-ce qu'un contrat à terme sur indice boursier ?

Qu'est-ce qu'un contrat à terme sur indice boursier ? Futures sur indices boursiers, également appelés contrats à terme sur indices boursiers ou simplement contrats à terme sur indices, sont des contrats à termeContrat à termeUn contrat à terme est un ac...