Pourquoi les banques font-elles des prêts subprime ?

Les prêts subprime sont des produits de crédit accordés à des emprunteurs dont

Le marché des subprimes

Les banques accordent des prêts subprime pour un certain nombre de raisons. La part des banques commerciales sur le marché des prêts à risque a augmenté, alors que l'effondrement du marché des subprimes provoqué par la récession a entraîné un bouleversement des initiateurs de prêts hypothécaires non bancaires qui jouaient auparavant un rôle beaucoup plus important dans les prêts hypothécaires à risque

Taux d'intérêt élevés

Les prêteurs à risque assument une plus grande risque de défaut en prêtant à des acheteurs sans, ou de mauvais antécédents de crédit, et sont compensés sous forme de taux d'intérêt plus élevés. Taux d'intérêt sur les subprimes

Loi sur le réinvestissement communautaire

Une autre raison pour laquelle les banques commerciales accordent des prêts à risque est que cela correspond à leur mandat de contribuer à la croissance économique de leur communauté. En 1977, Le Congrès a adopté le Loi sur le réinvestissement communautaire t dans un effort pour réduire les pratiques de prêt discriminatoires, et accroître l'accession à la propriété chez les minorités. L'adoption de cette législation a entraîné une augmentation considérable des prêts à risque, encore évident aujourd'hui.

Garantie de prêt

Croissance du marché des titres de créance garantis, qui permettent aux banques de regrouper les crédits détenus à leur bilan, et les vendre à des investisseurs, ont considérablement accru les activités de prêts à risque des banques commerciales. La vigueur du marché des CDO a permis aux banques de réduire le risques de bilan associés à des prêts subprime potentiellement de moindre qualité qu'au moment de l'origination, par simplement les vendre . Cela a également fourni liquidité aux banques, ce qui est essentiel au maintien de l'adéquation du capital. Cela comprend principalement les prêts hypothécaires à risque et les prêts automobiles, mais aussi des prêts à tempérament subprime dans une moindre mesure.

Pendant la récession économique qui a culminé en 2009, les marché secondaire pour les obligations hypothécaires garanties a considérablement diminué, mais a rebondi. Le marché des prêts automobiles subprime a connu une croissance organique tandis que le marché global des CDO s'est redressé, et représente maintenant une petite partie du marché global.

-

Qu'est-ce que la comptabilité ?

La comptabilité comprend lenregistrement, régulièrement, des transactions financières dune entrepriseThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi

-

Pourquoi le premier quadruple jour de sorcellerie de 2021 compte pour tout le monde sur le marché

Shah Gilani Bonjour! Shah Gilani ici. Jai des informations dont vous avez besoin pour vous aider à traverser le jour dexpiration. Quelque chose de grand est sur le point de se produire, quelque cho

-

Le Bitcoin est-il un bon investissement en 2021 ?

Bitcoin est la monnaie numérique la plus populaire et la plus appréciée au monde en termes de capitalisation boursière, qui séduit un large éventail dinvestisseurs. Depuis quil a acquis une plus grand

-

Pourquoi votre deuxième voiture devrait être une voiture de remplacement

De nombreuses familles souscrivent à la conviction quil devrait y avoir au moins une voiture pour chaque membre adulte de chaque ménage. Souvent, cet arrangement comprend les voitures de modèle tardif

financement de la maison

-

Comment protéger un compte bancaire d'un retrait EFT

Comment protéger un compte bancaire d'un retrait EFT Un EFT retire de largent de votre compte sans que personne nentre dans la banque. EFT signifie transfert électronique de fonds. Cest le processus de retrait dargent de votre compte en utilisant Inter...

-

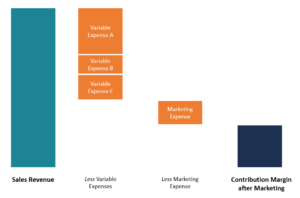

Qu'est-ce que la marge de contribution après commercialisation (CMAM) ?

Qu'est-ce que la marge de contribution après commercialisation (CMAM) ? La marge de contribution après commercialisation (CMAM) fait référence au montant dargent généré pour chaque unité vendue après déduction des coûts variablesCoûts variablesLes coûts variables sont des...

-

Comment utiliser le marché 24/5 pour obtenir les cours des actions de demain aujourd'hui

Comment utiliser le marché 24/5 pour obtenir les cours des actions de demain aujourd'hui Tom Gentile Hey, qui naimerait pas avoir une boule de cristal pour le trading et linvestissement ? Quelque chose qui pourrait vous dire que laction qui se négocie à 7,98 $ aujourdhui ouvrira à la h...

-

Avantages et inconvénients du réseau Bitcoin !

Avantages et inconvénients du réseau Bitcoin ! Il serait approprié de dire que la création du bitcoin nous a fourni un moyen nouveau mais créatif deffectuer des paiements qui a même le potentiel de devenir la méthode de paiement futuriste à léchel...