Combien cela coûte-t-il à un prêteur de saisir une propriété ?

Lorsqu'un emprunteur n'effectue plus de versements sur une hypothèque, le prêteur se dirige finalement vers une forclusion. Il en résulte que le prêteur prend la maison et la vend pour essayer de récupérer une partie des coûts du prêt. La plupart des prêteurs veulent éviter de passer par la forclusion en raison du coût relativement élevé du processus.

Coûts pour le prêteur

Lorsqu'un prêteur saisit, il doit dépenser une grosse somme d'argent pour reprendre une maison et la vendre. Selon une enquête réalisée en 2008 par le Joint Economic Committee of Congress, prêteur paie en moyenne environ 50 $, 000 lorsqu'une forclusion a lieu. Ce chiffre peut varier considérablement d'un cas à l'autre et dépend largement de la valeur de la maison par rapport au solde hypothécaire.

Paiements perdus

Le processus d'achèvement d'une forclusion peut également prendre du temps. Dans de nombreux cas, les prêteurs mettent plusieurs mois à un an pour saisir une propriété. Au cours de cette période, l'emprunteur n'effectue plus de versements sur l'hypothèque. Cela signifie que le prêteur perd le capital et les intérêts qui accompagnent généralement un paiement hypothécaire standard. Cela représente des milliers de dollars de revenus perdus.

Prise de possession et vente

Le prêteur doit également investir de l'argent dans la prise de possession de la propriété. Cela peut impliquer de payer des avocats pour gérer l'aspect juridique du processus et de payer des frais administratifs. Une fois que la propriété a été prise par le prêteur, il doit alors être vendu. La vente de la maison peut représenter jusqu'à 40 pour cent de la valeur des coûts de forclusion. Le prêteur pourrait devoir investir de l'argent dans la remise en état de la propriété pour la préparer à la vente.

Atténuation des prêts

Étant donné que les coûts de forclusion sont élevés, la plupart des prêteurs préfèrent travailler avec un emprunteur pour trouver une solution appropriée pour éviter la forclusion. Selon les informations du Comité économique conjoint du Congrès, le coût moyen pour éviter une saisie coûte au prêteur environ 3 $, 300. Par conséquent, le prêteur peut être disposé à offrir une modification de prêt ou une abstention spéciale, ce qui permet à l'emprunteur de rester dans la maison et de continuer à effectuer des versements pour l'hypothèque.

-

Comment déposer des chèques canadiens dans des banques américaines

Si vous vendez des biens ou des services sur Internet ou avez des parents et des amis qui vivent au Canada, vous pouvez rencontrer un problème lorsque vous recevez un chèque étranger. Bien que largent

-

Comment gagner 300 $ supplémentaires par mois

Gagnez de largent supplémentaire pour aller de lavant et rembourser vos dettes. Si vous nêtes pas satisfait de ce que vous gagnez dans votre travail, vous nêtes pas obligé de rester ainsi. Il existe

-

Ce qu'un chat de dessin animé des années 60 nous dit sur le marché hypothécaire d'après-crise

Les spécialistes du marketing sont censés être des gens inventifs – et tenter dinterpréter leur pensée peut parfois inviter à une descente dans la futilité de la critique littéraire. Toutefois, La déc

-

Bitcoin pourrait-il être l'espoir de la population mondiale non bancarisée en 2021 ?

Dans le monde entier aujourdhui, selon lindice financier mondial, il a été constaté quenviron 1,2 milliard de personnes nont pas encore de compte bancaire. Cela signifie quils auront du mal à obtenir

financement de la maison

- Comment louer une maison sans vérification de crédit

- Que signifie un acte de renonciation à la survie ?

- Qu'est-ce qu'un prêt Jumbo dans le New Jersey ?

- Différences entre une compensation et un règlement

- Comment utiliser un numéro d'identification fiscale pour obtenir un prêt hypothécaire

- Comment acheter une maison si vous avez 18 ans

-

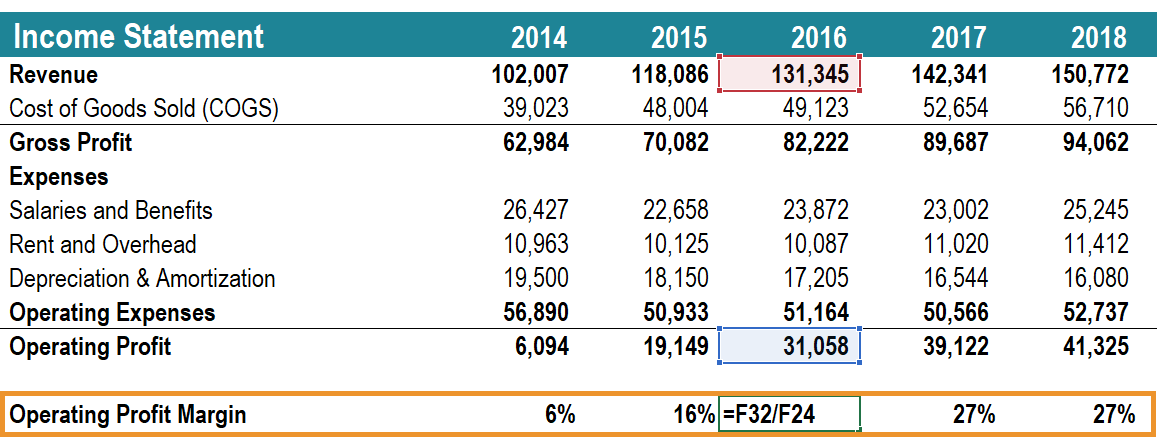

Qu'est-ce que la marge bénéficiaire d'exploitation ?

Qu'est-ce que la marge bénéficiaire d'exploitation ? La marge bénéficiaire dexploitation est un ratio de rentabilité ou de performance qui reflète le pourcentage de profit quune entreprise tire de ses opérations, avant de soustraire les impôts et les fr...

-

Qu'est-ce qu'une plateforme de commerce électronique ?

Qu'est-ce qu'une plateforme de commerce électronique ? Le commerce électronique est devenu le principal moteur de croissance sur le marché mondial. eMarketer, une étude de marché indépendante de premier plan, prédit que les ventes mondiales de commerce él...

-

C'est pourquoi vous êtes accro à Facebook

C'est pourquoi vous êtes accro à Facebook Lorsque vous vous trouvez dans des moments difficiles, il existe un site en ligne vers lequel vous pouvez toujours vous tourner :Facebook. Le réseau social des réseaux sociaux est si largement utilisé...

-

Comment effectuer une inspection de sécurité annuelle des propriétaires

Comment effectuer une inspection de sécurité annuelle des propriétaires Une fois par an, effectuer une inspection de sécurité détaillée annuelle de votre propriété pour vous assurer que vous vous conformez aux codes du logement et pour résoudre les problèmes de sécurité. ...