Ce qu'un chat de dessin animé des années 60 nous dit sur le marché hypothécaire d'après-crise

Les spécialistes du marketing sont censés être des gens inventifs – et tenter d'interpréter leur pensée peut parfois inviter à une descente dans la futilité de la critique littéraire. Toutefois, La décision d'Halifax de construire sa dernière campagne de prêts hypothécaires autour de Top Cat mérite l'attention, car cela pourrait nous dire quelque chose sur le terrain changeant du paysage de l'achat de maisons au Royaume-Uni.

Rappelons-nous d'abord qui est Top Cat. Il est le chef de rue d'un gang de moggies de New York. Il vit dans une poubelle de ruelle et passe une grande partie de son temps à courtiser la colère de la police locale. C'est un adorable voyou, bien sûr, mais c'est un arnaqueur et un bonimenteur. Sa routine quotidienne consiste généralement à essayer de gagner de l'argent rapidement, éviter l'arrestation, arrivant à la maison à l'arrière d'un char à lait juste avant minuit, vidanger une bouteille de lait volée, en lançant la bouteille vide par-dessus la clôture, enfiler son pyjama et s'endormir.

Il est difficile d'imaginer que quelqu'un voudrait d'un tel individu comme voisin, et encore moins soyez prêt à lui offrir une offre de remboursement fixe de deux ans à un taux initial de 1,94 %. Peut-être qu'il y aura une annonce de suivi dans laquelle il emménagera à côté de l'agent Dibble.

Il convient également de garder à l'esprit les origines de Top Cat, étant donné qu'une école de pensée populaire est que le personnage était basé sur le sergent Bilko de Phil Silvers, sans doute l'escroc le plus déterminé de l'histoire de la télévision. Rappelez-vous que Maurice Gosfield n'a pas seulement joué le rôle principal de Bilko, Soldat Duane Doberman, mais a également exprimé le chef de file de Top Cat, Benny le bal.

Notre modèle de recherche de prêts hypothécaires est-il donc un quasi itinérant qui esquive la police, inspiré par un chancelier de caserne souffrant d'une dépendance chronique au jeu ? Est-ce vraiment le message que la machine marketing d'Halifax voulait faire passer? La ligne officielle est que l'implication de Top Cat montre Halifax « comme le visage humain unique de la banque ». Assez noble, mais sans vergogne marketing-parler.

L'herbe à chat d'après-crise

Franchement, il est peu probable que les clients potentiels soient encouragés à s'identifier à Top Cat simplement parce qu'il partage leur situation à court d'argent. Au lieu de cela, il se pourrait simplement qu'il s'agisse davantage d'une question d'époque.

Après tout, Top Cat est un produit des années 60. C'est vrai que l'émission fait encore parfois surface sur Cartoon Network, et a même été rediffusé par la BBC il y a quelques années seulement, mais le fait est qu'il touche le plus facilement ceux d'entre nous pour qui l'enfance est un lointain souvenir. Si Halifax veut attirer les primo-accédants dans la vingtaine et la trentaine – la génération du millénaire – alors pourquoi Ren et Stimpy ne sont-ils pas, He-Man et Skeletor ou Beavis et Butthead sur nos écrans, à la recherche d'offres à taux fixe attractives ?

Des initiatives récentes sur le marché hypothécaire offrent quelques indices. Plus tôt ce mois-ci, par exemple, en réponse à ce qu'il a qualifié de « besoins évolutifs de nos clients », Halifax a relevé sa limite d'âge pour les emprunteurs à 80 ans, permettant ainsi à un homme de 55 ans de contracter un emprunt sur 25 ans.

Nationwide a dûment répondu en augmentant sa propre limite à 85. Henry Jordan, le responsable des hypothèques de la société, a parlé de clients qui « sont souvent riches en actifs, avec une valeur nette importante dans leur maison, et souhaitent avoir la flexibilité d'emprunter contre elle ».

Alors, les emprunteurs vieillissent-ils ? Oui et non. Fait révélateur, Nationwide a concédé que sa nouvelle installation pourrait répondre à «une gamme de besoins d'emprunt hypothécaire».

Qui es-tu, chaton?

Serait-ce là où notre ami félin s'intègre vraiment dans le tableau d'ensemble ? Le rôle principal de Top Cat pourrait ne pas signifier que les prêteurs ont abandonné les millennials en soi , mais cela pourrait bien faire allusion à une acceptation naissante de la façon dont leurs parents ou grands-parents aident à financer leurs rêves d'achat d'une maison. Le meilleur d'Hanna-Barbera représente-t-il en fait une sorte de cri de ralliement subliminal pour la soi-disant « Banque de maman et papa » ?

Les chiffres détaillés du Council of Mortgage Lending (CML) sont extrêmement difficiles à obtenir – plus délicats, dire, que d'obtenir une hypothèque si vous êtes un chat qui vit dans une poubelle. Si vous voulez voir les détails - le pourcentage de prêts hypothécaires garantis par des garants, par exemple, vous devez être membre payant.

Pourtant, les données que la CML met gratuitement à disposition montrent clairement les difficultés des primo-accédants au cours des années qui ont suivi la crise financière. En tandem, divers sondages, dont un récemment publié par le plan de courtier en investissement, ont souligné l'ampleur des défis d'accession à la propriété auxquels sont confrontés les millennials, dont beaucoup craignent de ne jamais pouvoir mettre les pieds sur l'échelle du logement sans l'aide de leur famille.

En général, l'essentiel est que de nombreux millennials ont pas mal de dettes et que de nombreux parents (ou grands-parents) de millennials ont pas mal d'argent. C'est l'idée derrière l'hypothèque Family Springboard de Barclays, qui permet à un client d'acheter une maison sans caution de l'emprunteur si ses proches - et à quel point ils doivent être profondément aimés - sont en mesure de fournir 10% du prix de la propriété en garantie.

Top chat, tu rigoles, nous as-tu encore trompé après toutes ces années ? Êtes-vous vraiment en train de profiter de la générosité de la génération X ? Sous ce gilet de marque et ce canotier en paille, n'êtes-vous qu'un pitchman pour les baby-boomers bienveillants ? Ou sommes-nous simplement devenus trop cyniques dans notre vieux, âge de progéniture-bankrolling? C'est difficile à dire avec certitude; mais c'est certainement quelque chose qui mérite d'être animé.

-

Comment en savoir plus sur l'histoire de votre maison

Le scénario du cauchemar est le suivant :vous passez des mois, peut-être même des années, à la recherche dune maison qui vous convient. Vous faites une offre, conclure laffaire, emménager, et wham - v

-

Prêt personnel vs prêt sur valeur domiciliaire :quel est le meilleur pour l'amélioration de l'habitat ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 meilleurs jetons du métaverse à surveiller

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Retrait COVID-19 401k :que faire ensuite

Avez-vous emprunté à votre 401k, 403b ou des comptes de retraite personnels pour aider à couvrir dautres dépenses essentielles pendant la pandémie ? Cest tout à fait compréhensible, surtout si vous av

dette

- 5 astuces géniales pour vous aider à gérer votre dette de vacances

- Payer vos dettes dans le mauvais ordre pourrait vous coûter cher

- Conseils juridiques pour les titulaires de dettes de carte de crédit

- Ne vous contentez pas de la meilleure cote de crédit de l'Australie :le secrétaire au Trésor Fraser

- 15 bonnes choses que vous pourriez faire si vous veniez de vous débarrasser de votre dette

- 3 acheteurs potentiels sur 4 et les locataires changent leurs plans en raison de COVID-19 [Sondage]

-

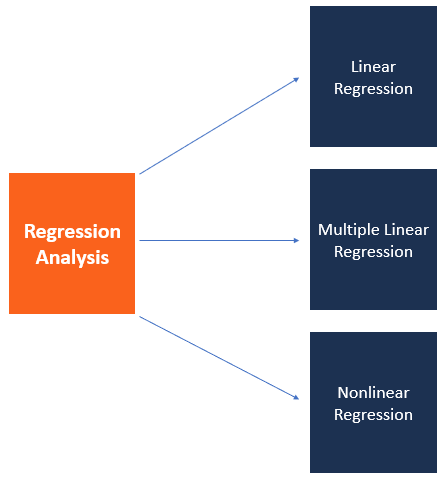

Qu'est-ce que l'analyse de régression ?

Qu'est-ce que l'analyse de régression ? Lanalyse de régression est un ensemble de méthodes statistiques utilisées pour lestimation des relations entre une variable dépendante et une ou plusieurs variables indépendantesVariable indépendanteU...

-

Utilisez ces 8 avantages de carte de crédit pour économiser gros et vous amuser davantage pendant vos vacances d'été

Utilisez ces 8 avantages de carte de crédit pour économiser gros et vous amuser davantage pendant vos vacances d'été Lété est là, et il est temps de sortir et de profiter du beau temps. Si vous partez en vacances dans les prochains mois, vous pouvez parier quil y aura aussi des millions dautres personnes qui voyager...

-

Qu'est-ce qu'une rente fixe ?

Qu'est-ce qu'une rente fixe ? Une rente fixe est un produit dinvestissement vendu par les compagnies dassurance qui fournit des paiements de revenu périodiques (généralement mensuels) garantis à lacheteur de la rente. Il sagit ess...

-

Quelle est l'option du vendeur ?

Quelle est l'option du vendeur ? Loption du vendeur est une option de règlement qui permet à un vendeur de fixer les délais de livraison de lactif sous-jacent et de déterminer quand le règlement final aura lieu. Un tel type doption d...