Comment expliquer le découvert à un souscripteur

L'employé qui regarde ses collègues travaille sur un ordinateur portable.

L'employé qui regarde ses collègues travaille sur un ordinateur portable. Les trois à 12 mois de relevés bancaires que vous devez remettre au cours du processus de demande de prêt hypothécaire sont examinés par le souscripteur pour s'assurer que vos finances sont en ordre. Bien que les découverts puissent arriver même aux candidats les plus financièrement responsables, les prêteurs considèrent généralement que les fonds sont insuffisants, les soldes négatifs et les transferts des comptes de protection contre les découverts comme signaux d'alarme pour d'éventuels problèmes financiers. Dans de nombreux cas, cependant, les propriétaires potentiels peuvent rédiger une lettre contenant une explication suffisamment satisfaisante pour dissiper toute appréhension qu'un assureur pourrait avoir.

Format lettre

Une lettre d'explication doit être courte et professionnelle, comprenant deux à trois paragraphes. L'assureur ne s'intéresse qu'aux faits, évitez donc les détails inutiles et les appels émotionnels. En fait, il vous suffit d'inclure quelques informations vitales pour créer une explication satisfaisante.

Expliquer ce qui s'est passé

Un découvert unique causé par un achat de débit à l'épicerie est assez facile à expliquer comme un cas isolé de distraction. Il en va de même pour les découverts multiples causés par l'effet en cascade d'une erreur de calcul. Une simple déclaration décrivant exactement ce qui s'est passé pour causer le dérapage suffira dans ce genre de cas. Les explications doivent être un peu plus robustes, cependant, lorsque le découvert est causé par un chèque sans provision ou un autre paiement manqué. Cela va doubler si vous avez plusieurs découverts répartis sur vos relevés. Dans ces situations, vous devrez fournir un peu plus d'informations sur les circonstances entourant le découvert. Par exemple, vous devrez expliquer pourquoi vous êtes devenu confus concernant la date de retrait d'un paiement automatique, car elle a récemment changé ou a oublié de transférer de l'argent de votre compte d'épargne vers votre chèque avant qu'un paiement ne soit traité. Si vous avez de nombreux découverts, vous devrez expliquer au souscripteur pourquoi votre situation financière était si précaire à l'époque. Il cherche des explications concernant des choses telles que des réparations imprévues de véhicules ou des frais médicaux, donc si vos découverts étaient dus à une mauvaise gestion chronique de l'argent, vous devrez exposer une bonne raison pour laquelle vos problèmes sont derrière vous dans le dernier paragraphe.

Comment vous avez réglé le problème

Décrire les mesures que vous avez prises pour résoudre le découvert est une autre partie importante de l'explication. Montrer que vous avez travaillé rapidement pour déplacer de l'argent ou régler le découvert démontre que vous êtes proactif dans la résolution de vos dérapages financiers. Si vous avez réussi à obtenir de la banque qu'elle renonce aux frais en signe de bonne volonté, mentionnez-le dans votre lettre pour illustrer que vous avez une relation suffisamment bonne avec votre institution financière pour recevoir un peu de mou lorsque des problèmes comme celui-ci surviennent. De petites assurances comme celle-ci peuvent rendre le souscripteur plus à l'aise pour approuver votre prêt.

Pourquoi cela ne se reproduira plus

Vous ne voulez pas paraître irresponsable ou chroniquement distrait, il est donc important d'expliquer pourquoi les circonstances qui ont causé le découvert ne se reproduiront pas. Un découvert qui s'est produit en raison d'un passage erroné de votre carte de débit est plus facile à expliquer qu'un chèque de paiement de voiture sans provision, car l'un pourrait impliquer une interruption momentanée tandis que l'autre peut indiquer un problème de paiement des factures à temps. Si le découvert est dû à quelque chose comme un paiement de facture retourné, décrivez les mesures que vous avez prises pour consolider votre budget et les systèmes que vous avez mis en place pour garantir que les factures sont payées à temps.

-

Quels sont les différents types de HMO ?

Organismes de maintien de la santé, ou HMO, fournir des services médicaux définis par contrat à des patients individuels aux États-Unis. Les avocats soulignent que HMOS peut fournir aux patients des s

-

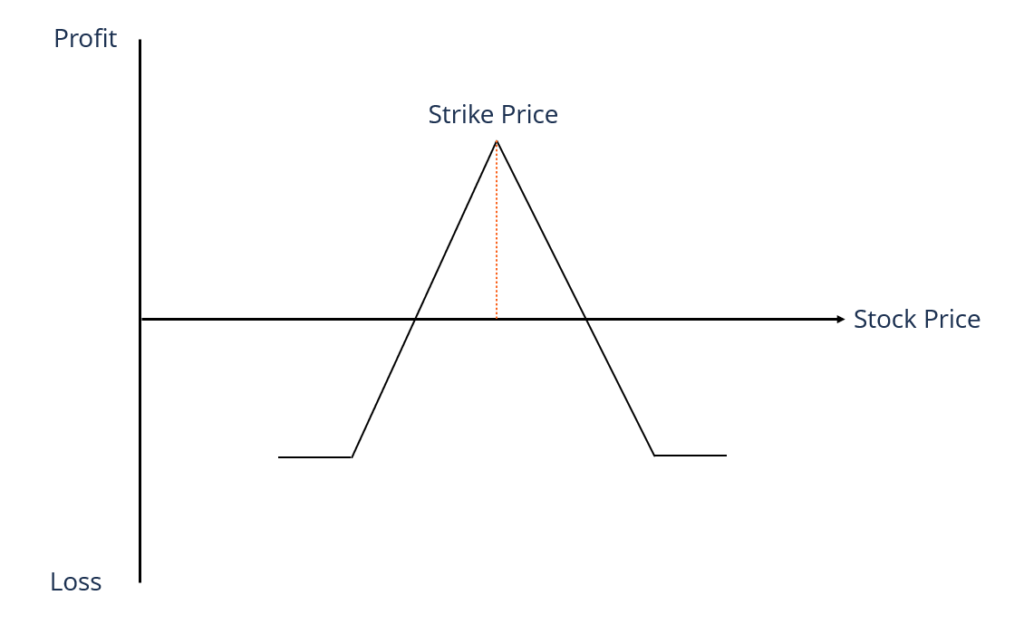

Qu'est-ce que l'étalement horizontal ?

Un spread horizontal est un type de spread doptions qui consiste à acheter les mêmes actions sous-jacentes au même prix, mais avec une durée dexpiration différente. La stratégie aide le traderLétat de

-

Avis CareCredit :Une carte de crédit médicale avec des taux potentiellement bas

Avantages Les inconvénients Termes fixes disponibles pour le remboursementLes taux dintérêt peuvent être élevés si vous ne remboursez pas vos dettes pendant la période de lancementLes offres de TAP

-

Problèmes financiers associés aux personnes âgées

Les personnes âgées sont parfois vulnérables aux fraudeurs et aux artistes de confiance. Grâce aux progrès de la médecine, une meilleure nutrition et un niveau de vie généralement plus élevé, plus de

financement de la maison

-

Sondage :Plus de la moitié des investisseurs pensent que le marché boursier est truqué contre les particuliers

Sondage :Plus de la moitié des investisseurs pensent que le marché boursier est truqué contre les particuliers Face à la pandémie actuelle de COVID-19, le marché boursier américain a connu lune des baisses et des rebonds les plus rapides jamais enregistrés au cours de lannée écoulée, atteignant des sommets his...

-

Un nouveau décret pour les retraités pourrait vous aider à garder 68 $,

Un nouveau décret pour les retraités pourrait vous aider à garder 68 $, 870 Un nouveau décret pour les retraités est sur le point dentrer en vigueur - et il pourrait vous aider à conserver les bénéfices tirés des programmes 26 (f). Tu vois, un programme 26(f) offre...

-

Qu'est-ce que la directive sur les marchés d'instruments financiers (MiFID) ?

Qu'est-ce que la directive sur les marchés d'instruments financiers (MiFID) ? La directive sur les marchés dinstruments financiers (MiFID) est un cadre réglementaire de lUnion européenne qui exerce un degré plus élevé de transparence dans le fonctionnement des marchés financier...

-

Qu'est-ce qu'un instrument financier ?

Qu'est-ce qu'un instrument financier ? Les instruments financiers sont des contrats portant sur des actifs monétaires pouvant être achetés, négociés, créé, modifié, ou réglé pour. En termes de contrats, il existe une obligation contractuel...