Conséquences fiscales de la location à des membres de la famille

Si vous louez à la famille à un tarif réduit, l'IRS traite cela comme un usage personnel.

Si vous louez à la famille à un tarif réduit, l'IRS traite cela comme un usage personnel. Vous pouvez perdre la totalité ou la plupart des déductions fiscales associées à un bien locatif en le louant à votre famille ou à vos amis, selon le loyer que vous fixez. Si vous facturez sensiblement en dessous de la valeur locative de marché de la propriété, l'IRS ne considère plus cela comme une propriété commerciale.

Comprendre les implications fiscales de la location à un membre de la famille vous aidera à décider comment vous souhaitez gérer cette situation financière afin que vous trouviez tous les deux la solution la plus juste pour votre contrat de location.

Lire la suite :Radiations fiscales pour les biens locatifs

Avantages des propriétés locatives

Les propriétés locatives sont d'excellentes opportunités d'investissement pour diverses raisons. Si vous réalisez des bénéfices chaque année, vous pouvez ajouter cela à votre épargne-retraite. Chaque année, vous ajoutez de l'argent à votre compte de retraite, vous développez votre intérêt. Si vous êtes déjà à la retraite, vous pouvez améliorer vos revenus avec un ou plusieurs biens locatifs.

Si vous louez une propriété et que vous venez d'atteindre le seuil de rentabilité, une fois l'hypothèque remboursée, vous pouvez vendre la maison et obtenir une grosse somme d'argent - après que quelqu'un d'autre a payé l'hypothèque, taxe de propriété, réparations et autres dépenses pour 10, 20 ou 30 ans. En substance, vous avez une maison gratuite à vendre.

Lire la suite : Règles de participation active des propriétaires locatifs

Implications fiscales des immeubles locatifs

Si vous louez un bien à plein temps et au plein tarif, il est considéré comme une propriété commerciale. Vous pouvez déduire de vos impôts les frais de possession et d'exploitation, selon les règles de l'IRS pour les propriétés locatives. Cela peut inclure vos intérêts hypothécaires, réparations au fil des ans, impôts fonciers, assurances et autres frais.

Vous perdrez certains avantages de l'accession à la propriété, toutefois. Par exemple, vous pouvez payer des impôts fonciers réduits grâce à des exonérations locales sur la propriété familiale si le logement est votre résidence principale. Lorsque vous vendez une maison dans laquelle vous avez habité comme résidence principale, vous bénéficierez également d'un allégement fiscal, selon ce que sont les lois au moment où vous vendez. Par exemple, selon l'état dans lequel vous vivez, lorsque vous vendez votre résidence principale après y avoir habité un certain nombre d'années, vous ne payez aucun impôt sur les gains en capital sur le premier montant des bénéfices (qui est généralement de centaines de milliers de dollars).

Lire la suite :Subventions pour les biens locatifs

Implications fiscales de la location à un membre de la famille

Il y a des implications fiscales de location à un membre de la famille à considérer avec divers scénarios. Il n'y a pas de pénalité fiscale pour la location à des amis ou à la famille si vous les facturez au prix plein ou proche du marché. Rappelles toi, il y a des cas où un membre de votre famille peut se permettre un loyer à plein prix et il serait heureux de louer à quelqu'un qu'il connaît et en qui il a confiance. Vous serez également heureux de louer à un locataire dont vous savez que cela ne sera pas une douleur.

Si vous accordez à un membre de votre famille une pause « substantielle » sur le bien locatif, cependant, l'IRS classe votre bien locatif comme personnel, pas la propriété commerciale. Vous perdez alors tous les avantages fiscaux liés à un immeuble locatif professionnel.

Dans certains cas, cela peut toujours être un gagnant-gagnant. Si le membre de votre famille peut au moins payer vos coûts d'équilibre pour devenir propriétaire de la maison, vous obtenez une propriété "gratuite" pendant ces mois pendant qu'ils obtiennent un loyer réduit. Disons que le loyer du marché est 1 $, 700 par mois et votre versement hypothécaire est 900 $ par mois. Vos autres dépenses pour l'année s'élèvent à 200 $ par mois. Si vous louez le bien à un membre de votre famille pour vos frais ( 1 $, 100 par mois), ils paient vos factures et dépensent 7 $, 200 moins de loyer chaque année.

Vous pourriez être en mesure d'accorder à un membre de votre famille une « bonne remise locataire » pouvant aller jusqu'à 20 % sans compromettre la classification de votre propriété en tant que propriété commerciale, selon l'Institut américain des planificateurs fiscaux certifiés. Cependant, L'AICTP dit que le pourcentage de 20 pour cent n'est pas certain et recommande de limiter votre réduction de loyer à 10 pour cent.

Tenir compte des jours d'utilisation

Les immeubles locatifs ne peuvent pas non plus être utilisés comme logements personnels à temps partiel ou maisons de vacances si vous souhaitez réclamer toutes vos déductions. Rencontrez un fiscaliste pour déterminer combien de jours par an vous, les amis ou la famille peuvent utiliser la maison sans loyer avant qu'elle ne soit plus admissible aux déductions fiscales associées à un immeuble locatif commercial.

-

45 petites entreprises les plus rentables à démarrer en 2022

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous recherchez les petites entreprises les plus rentables pour démar

-

20 leçons de vie importantes dont nous avons tous besoin (qui aideront aussi vos finances)

Saviez-vous que bon nombre de nos leçons de vie les plus importantes peuvent nous apprendre une ou deux choses sur la façon de gérer notre argent ? Cest exact! Bon nombre des principes que nous appren

-

Comment retirer des jetons CAKE &BNB de Pancake Swap ?

Pancake Swap est lun des échanges de crypto-monnaie décentralisés alimentés par la blockchain Binance Smart Chain (BSC). Ici, vous pouvez échanger le gâteau contre bnb, encaissez les jetons cake et bn

-

Comment calculer les flux de trésorerie des activités d'exploitation

La méthode indirecte ajuste les revenus et les dépenses selon la comptabilité dexercice à la trésorerie. Une entreprise déclare ses flux de trésorerie liés à ses activités dexploitation, cest-à-dire

financement de la maison

- Comment déposer une requête en suspension d'expulsion en Californie

- Quel loyer dois-je facturer à mon colocataire ?

- Comment acheter un immeuble de placement

- Comment rédiger une lettre d'intention pour acheter une maison

- Un propriétaire peut-il vous exclure d'un bail commercial ?

- Que signifie louer une maison?

-

Comment préparer vos finances en cas de catastrophe naturelle

Comment préparer vos finances en cas de catastrophe naturelle Avoir vos finances, lassurance et les papiers importants en ordre avant quune catastrophe naturelle ne frappe peut atténuer le stress lié aux dommages et aux perturbations causés par un ouragan, tremb...

-

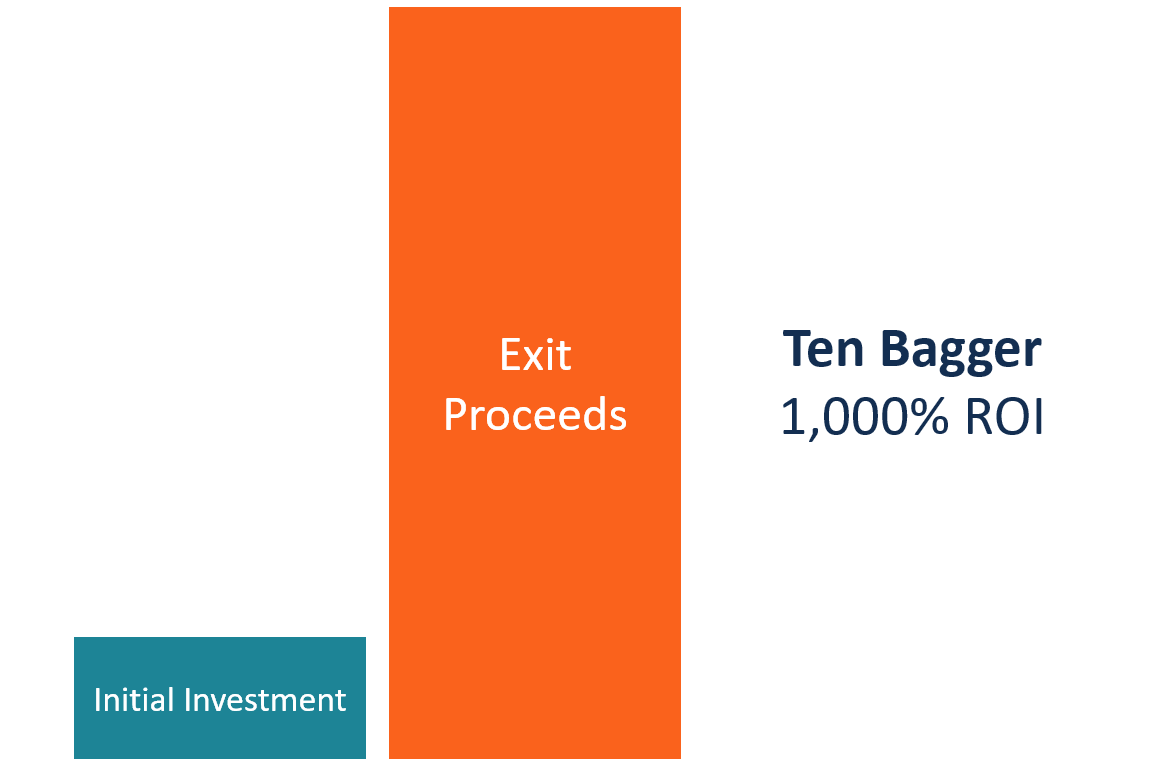

Qu'est-ce qu'un Ten Bagger ?

Qu'est-ce qu'un Ten Bagger ? Dix bagger fait référence à un investissement qui génère un retour de dix fois le montant de linvestissement initial, cest à dire., un 1, 000% de retour sur investissement (ROI)Formule ROI (Retour sur...

-

Qu'est-ce que la préférence de liquidation ?

Qu'est-ce que la préférence de liquidation ? La préférence de liquidation détermine lordre dans lequel les actifs liquidés dune entreprise en faillite sont versés aux demandeurs de lentreprise. Elle est déterminée sur la base des clauses des con...

-

Postuler au chômage en Pennsylvanie en raison de COVID-19

Postuler au chômage en Pennsylvanie en raison de COVID-19 Lépidémie de COVID-19 a tout changé, y compris si des millions dAméricains ont un emploi ou non. Lassurance-chômage peut vous aider à traverser cette crise, mais même dans le meilleur des cas, trouver...