Vs de réparation de crédit. La faillite

Vs de réparation de crédit. La faillite

Vs de réparation de crédit. La faillite Le redressement de crédit et la faillite se situent aux extrémités opposées du spectre financier. Alors que les deux sont des options pour les individus en retard sur leurs dettes, la faillite et la réparation de crédit ont des résultats opposés. La réparation de crédit répare le crédit tout en laissant souvent au consommateur des obligations légales à l'égard de la dette. La faillite dispose des obligations légales envers les dettes, mais endommage gravement les cotes de crédit. Le choix de la meilleure option dépend des avantages qui correspondent à votre liste de priorités financières.

Réparation de crédit

La réparation de crédit est beaucoup moins chère que le dépôt de bilan, mais demande beaucoup plus de travail. Le principe de base de la réparation de crédit est que si un créancier signalant une créance irrécouvrable sur votre dossier de crédit doit prouver que la dette vous appartient, ou le supprimer. Pour faire ça, contester la propriété de chaque dette avec le créancier qui la déclare et les bureaux de crédit. Les bureaux de crédit enquêteront sur la dette. Si la créance ne peut être validée, il disparaît de votre rapport de crédit. Selon l'âge de la dette, un créancier peut intenter une action pour récupérer le solde.

La faillite

Bien qu'une condamnation à mort à votre rapport de crédit pour sept à 10 ans, faillite vous offre la sécurité de ne jamais avoir à vous soucier d'être poursuivi pour une dette. La faillite peut également empêcher temporairement la forclusion ou la reprise de possession - quelque chose qui n'est pas disponible avec la réparation de crédit. Si vous avez fait l'objet d'une reprise de possession ou avez perdu vos services publics, le tribunal des faillites peut exiger que ces choses soient restituées ou restaurées jusqu'à une décision officielle du tribunal. Créanciers, trop, sont interdits de vous contacter après le début de la procédure de faillite.

Limitations légales

Avant de vous engager dans une réparation de crédit ou une faillite, vérifier le délai de prescription de votre état, ou SOL, pour les dettes non garanties. Après un certain temps (trois à cinq ans, dans la plupart des États), vous n'êtes plus tenu de payer une dette en souffrance. Le dépôt de bilan pour ces dettes ne sert à rien que de causer du stress et d'endommager davantage votre pointage de crédit. Vérifiez si le SOL a expiré sur votre dette non garantie avant d'opter pour la faillite. Concentrez-vous sur les dettes en dehors du SOL pendant la réparation de crédit en raison du risque plus faible de poursuites qu'elles présentent.

Considérations

Les notes négatives sur votre rapport de crédit sont soumises à une période de déclaration maximale de sept ans. Après l'expiration de la période de déclaration, les dettes « diminuent » et ne sont plus prises en compte dans votre cote de crédit globale. Si vous optez pour la réparation de crédit, plutôt que la faillite, les créanciers peuvent toujours vous contacter, même si la SOL et la période de déclaration sur la dette expirent. Pour arrêter ça, demander par écrit qu'ils ne vous contactent plus. Ils sont liés par le Fair Debt Collection Practices Act à se conformer à votre demande. La réparation de crédit vide rarement chaque élément négatif d'un rapport de crédit, mais c'est plus efficace à court terme que de déposer le bilan et d'attendre jusqu'à 10 ans pour un dossier de crédit propre. La faillite est plus efficace lorsqu'il s'agit de se débarrasser rapidement d'une dette. Si votre pointage de crédit n'est pas important pour vous, il s'agit d'une méthode plus rapide et plus facile de faire face à une dette écrasante.

Effets

Rétablissement de crédit, en cas de succès, et la faillite, si elle est accordée, aller comme prévu, les deux ont des résultats enrichissants. Une faillite réussie soulage le stress constant d'être profondément endetté. Cela vous donnera également la tranquillité d'esprit que votre maison est à l'abri de la forclusion et que votre salaire est protégé contre la saisie-arrêt. Lorsque vous faites une nouvelle demande de crédit, cependant, s'attendre à des taux d'intérêt beaucoup plus élevés. La réparation de crédit peut avoir des résultats tout aussi bénéfiques. Une fois fait correctement, le redressement de crédit peut vous aider à vous qualifier pour un prêt, réduisez les intérêts que vous payez et mettez fin aux appels incessants des créanciers. En dehors de la faillite, seul le temps peut mettre fin à votre obligation légale envers vos dettes.

-

CVS soulève des perspectives sur COVID-19,

Produits dassurance-maladie Healthvana propose des dossiers de vaccins numériques, plateforme de communication santé Le PDG de Healthvana, Ramin Bastani, explique comment la plateforme permet aux

-

Chase ajoute l'avantage DoorDash gratuit à la plupart des cartes de crédit comarquées

Les rédacteurs et rédacteurs de Credit Karma veulent vous aider à rester au courant de lactualité des cartes de crédit. Les informations ci-dessous sont exactes au meilleur de nos connaissances lorsqu

-

Le Bitcoin peut-il devenir une vraie monnaie ? Voici ce qui ne va pas avec le plan crypto du Salvador

Nayib Bukele, président du Salvador, sest procuré une paire dyeux laser – du moins sur son profil Twitter. Les yeux laser sont quelque chose que les utilisateurs de médias sociaux se donnent pour mo

-

Qu'est-ce qu'un retour anormal ?

Retour anormal, également connu sous le nom de « rendement excédentaire », ” fait référence aux profits (ou pertes) imprévus générés par un titre/une action. Les rendements anormaux sont mesurés comme

dette

-

Utilisez ces 8 avantages de carte de crédit pour économiser gros et vous amuser davantage pendant vos vacances d'été

Utilisez ces 8 avantages de carte de crédit pour économiser gros et vous amuser davantage pendant vos vacances d'été Lété est là, et il est temps de sortir et de profiter du beau temps. Si vous partez en vacances dans les prochains mois, vous pouvez parier quil y aura aussi des millions dautres personnes qui voyager...

-

Qu'est-ce que Blockchain Mining - Un guide complet 2021

Qu'est-ce que Blockchain Mining - Un guide complet 2021 Blockchain Mining – Un guide complet Édition 2021 Le minage de blockchain est un processus informatisé peer-to-peer utilisé pour les transactions bitcoin. Cest ce quon appelle lexploitation minière...

-

6 façons dont les nouveaux diplômés universitaires peuvent accumuler du crédit

6 façons dont les nouveaux diplômés universitaires peuvent accumuler du crédit Votre crédit pourrait être la dernière chose à laquelle vous pensez après lobtention de votre diplôme. Après tout, il y a tellement dexcitation à trouver un nouvel emploi et un nouvel endroit où vivre...

-

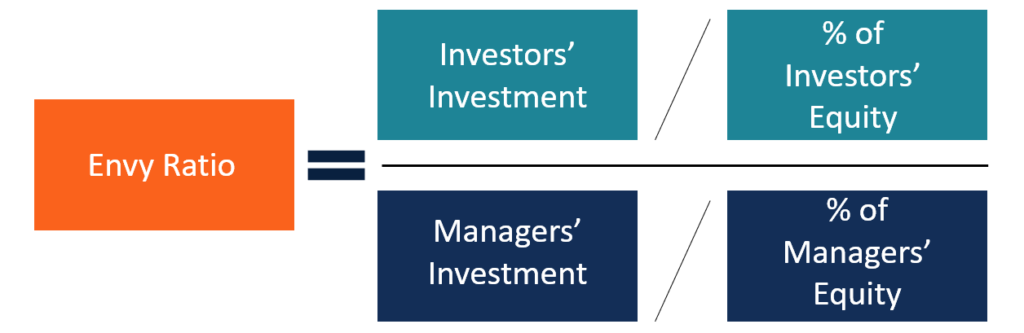

Qu'est-ce que le ratio d'envie ?

Qu'est-ce que le ratio d'envie ? En capital-investissement, le ratio denvie est un ratio qui montre le prix payé par les investisseurs par rapport au prix payé par léquipe de gestion pour leurs actions respectives des actions ordinai...