Comment calculer les paiements d'intérêt seulement

Comment calculer les paiements d'intérêt seulement

Comment calculer les paiements d'intérêt seulement Les prêts à intérêts seulement ont fait la une des journaux ces dernières années pour leur rôle dans la crise du logement. Bien qu'ils soient le plus souvent utilisés pour financer l'immobilier, Les prêts à intérêt seulement peuvent être utilisés pour financer l'achat de tout actif qui s'apprécie au fil du temps. Les paiements d'intérêts uniquement diffèrent des paiements de prêt standard car ils ne réduisent pas le solde impayé du prêt . Le calcul du paiement d'un prêt à intérêts seulement implique en multipliant le solde du prêt par le taux d'intérêt périodique .

Un bref historique des prêts à intérêt seulement

Les prêts à intérêts seulement ne sont pas une invention de la finance moderne. En réalité, une version du prêt à intérêt seulement, connu sous le nom de prêt à terme, était le modèle de prêt standard utilisé pour le financement de l'immobilier résidentiel jusqu'à la Grande Dépression. Dans les années récentes, les prêts à intérêt seulement ont permis aux acheteurs d'acheter des biens immobiliers pendant une période de croissance extraordinaire des prix. Les acheteurs qui ne pouvaient pas prétendre aux prêts traditionnels avec une mise de fonds importante pourraient financer leur achat avec un prêt à intérêt seulement et plus tard refinancer, une fois que l'appréciation du prix a créé une participation suffisante dans la propriété.

Calcul d'un paiement d'intérêt seulement sur un prêt

Pour calculer la mensualité d'un prêt à intérêt seulement, multipliez simplement le solde du prêt par le taux d'intérêt mensuel. Le taux d'intérêt mensuel est le taux d'intérêt annuel divisé par douze. Par exemple, un paiement d'intérêts seulement sur un montant de 300 $, 000 prêt au taux d'intérêt annuel de 6% se calcule comme suit :

Paiement d'intérêts uniquement =solde du prêt x (taux d'intérêt annuel/12) Paiement d'intérêts uniquement =300, 000 x (.06/12) Paiement d'intérêts seulement =1500

Notez que la durée de ce prêt n'affecte pas le paiement du prêt.

Calcul d'un paiement de prêt standard

Un calcul de remboursement de prêt standard amortit le montant initial du prêt sur la durée du prêt. Un paiement de prêt standard comprend une partie du paiement pour couvrir les intérêts dus sur le prêt et une autre partie du paiement est utilisée pour diminuer le principal du prêt. Par exemple, un 300 $, 000 prêt sur 30 ans avec un taux d'intérêt fixe annuel de 6% a une mensualité égale à 1798,65 $.

Mois 1 :Paiement de prêt standard =Intérêt + Capital 1798,65 $ =1 500 $ + 298,65 $

Comme montré ci-dessus, au cours du premier mois, il y a 1500 $ d'intérêts dus sur ce prêt. Chaque dollar au-dessus de 1500 $ remboursera le solde du capital impayé du prêt. Faire ce paiement diminuera le solde impayé du prêt, la partie intérêt du paiement sera donc inférieure à 1 500 $ après le premier mois. Par conséquent, la portion du paiement affectée au principal augmente chaque mois.

Quelle est la différence?

Il y a deux différences importantes entre les paiements d'intérêts uniquement et les paiements de prêt standard :

-

Lorsque vous empruntez le même montant en dollars au même taux d'intérêt, le paiement standard du prêt sera toujours plus élevé que le paiement des intérêts uniquement

-

Les paiements d'intérêts uniquement ne diminuent jamais le solde impayé du prêt. Le paiement ne couvre que les intérêts dus. Les versements standard du prêt diminuent le solde du prêt chaque mois jusqu'à atteindre un solde de zéro à l'échéance.

-

Stock Roblox :quand la plateforme de jeux vidéo sera-t-elle publique ?

Mise à jour :8 mars La cotation directe de Roblox est toujours prévue pour le 10 mars, si vous cherchez plus de détails sur lintroduction en bourse, voici les principaux « besoin de connaître les c

-

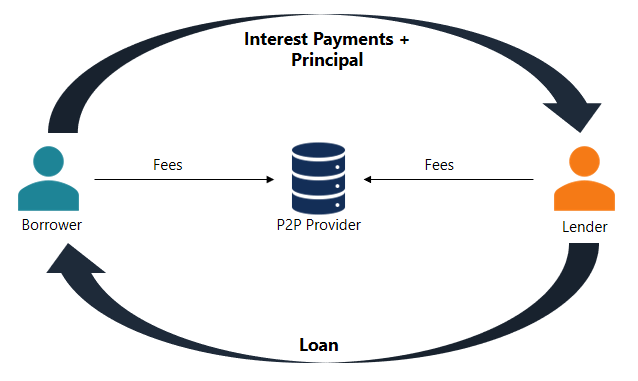

Qu'est-ce que le prêt peer-to-peer (P2P) ?

Le prêt entre particuliers est une forme de prêt direct dargent à des particuliers ou à des entreprises sans quune institution financière officielle ne participe en tant quintermédiaire. Les instituti

-

Le directeur financier moderne ne peut pas être tout pour tout le monde

Les attentes des directeurs financiers augmentent, mais une aide est à portée de main pour faire face à leurs responsabilités croissantes. Imaginez la scène :un salon daéroport. (Cest plus amusant d

-

Êtes-vous financièrement prêt pour la retraite? 8 étapes à suivre

Essayez-vous de comprendre comment vous permettre de prendre votre retraite? Voici plusieurs façons daugmenter votre épargne-retraite. (iStock) Si vous voulez économiser plus dargent en 2021, tu nes

dette

- Un conjoint doit-il réclamer une annulation de dette du défunt ?

- Lois sur la reprise de possession dans l'Utah

- Comment trouver des subventions personnelles pour rembourser une dette

- Saisie de salaire sur les pourboires des serveurs

- Incapable de payer les lettres de dette

- Comment négocier une dette avec un crédit instantané

-

étaient encore un peu nerveux à propos de la technologie intelligente

étaient encore un peu nerveux à propos de la technologie intelligente Nous avons passé toute notre vie à entendre que la science-fiction nous montre déjà à quoi ressemblera lavenir. Jusquà présent, il y a eu beaucoup moins de voitures volantes (bien quil y en ait) et un...

-

Qu'est-ce que le ratio d'adéquation du capital (RAC) ?

Qu'est-ce que le ratio d'adéquation du capital (RAC) ? Le Capital Adequacy Ratio établit des normes pour les banquesCarrières bancaires (Sell-Side)Les banques, également connu sous le nom de concessionnaires ou collectivement sous le nom de Sell-Side, off...

-

Qu'est-ce qu'un billet négocié en bourse (ETN) ?

Qu'est-ce qu'un billet négocié en bourse (ETN) ? Un billet négocié en bourse (ETN) est un instrument de prêt émis par une entité financière, comme une banque. Il est livré avec une période de maturité définie, généralement de 10 à 30 ans. Il peut êt...

-

8 signes que vous avez croisés d'une dette saine à une dette problématique

8 signes que vous avez croisés d'une dette saine à une dette problématique Chez Wise Bread, nous prêchons généralement que toutes les dettes sont mauvaises, mais il existe un niveau dendettement sain. La plupart des gens peuvent sen sortir avec un montant modeste de dettes, ...