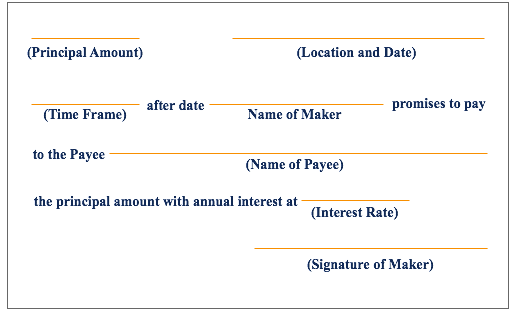

Le délai de prescription pour un billet à ordre en Californie

Le délai de prescription fixe le délai dans lequel un créancier doit intenter une action en justice pour faire exécuter une dette en obtenant une décision de justice. Les créanciers qui n'agissent pas dans le délai de prescription peuvent être empêchés de faire exécuter la dette par le tribunal. En Californie, une dette fondée sur un billet à ordre est prescrite, qui peut varier selon les circonstances entourant la rédaction de la note.

Délai de prescription

Sous la Californie, un billet à ordre est une promesse écrite de rembourser un prêt selon certaines conditions, tels qu'un calendrier de paiement et un taux d'intérêt. L'article 337 du Code civil californien stipule que toutes les poursuites fondées sur un « acte écrit » doivent être déposées dans un délai de quatre ans. Comme règle, le délai de quatre ans commence à courir à compter de la date à laquelle un paiement dû en vertu du billet à ordre n'est pas payé.

Délai de prescription -- Exception

L'article 337 du Code civil prévoit une exception à la règle des quatre ans pour les billets à ordre garantis par une hypothèque ou un acte de fiducie avec pouvoir de vente sur un immeuble. Il s'agit d'une situation où le créancier a la possibilité d'exécuter la dette par vente privée de forclusion au lieu de déposer une action en justice. Selon les facteurs économiques affectant la situation, parfois, une vente forclusion peut entraîner moins d'argent pour le créancier que dû sur le billet à ordre. Si le créancier veut poursuivre le débiteur pour le solde après la vente forclusion, L'article 337 du Code civil stipule que la poursuite doit être déposée dans les trois mois suivant la vente.

Défense en justice

Bien que le délai de prescription ait expiré sur un billet à ordre, le créancier n'est pas automatiquement empêché d'intenter une action en justice pour recouvrer la créance. Le délai de prescription est un moyen de défense qui doit être invoqué devant le tribunal. Si le débiteur ne répond pas à une action en justice concernant une dette soumise à prescription, le débiteur aura effectivement renoncé à son droit de se défendre et un jugement pourra être prononcé contre lui.

Ventes à découvert

Les billets à ordre garantis par des biens immobiliers font souvent l'objet d'une « vente à découvert », c'est-à-dire une vente du bien immobilier qui ne règle pas intégralement le solde dû sur le billet, mais le prêteur libère le bien afin que la vente soit conclue. Une telle situation est sans effet sur la prescription du solde dû sur le billet. Si le débiteur ne paie pas le solde au prêteur, le prêteur aura quatre ans à compter de la date d'arrêt des paiements pour intenter une action en justice. Pour éviter cette situation, le débiteur doit obtenir une mainlevée complète du billet à ordre - et pas seulement de l'hypothèque ou de l'acte de fiducie - du prêteur dans le cadre de tout contrat de vente à découvert.

-

Comment ignorer la trace pour un dépôt

Lorsquune personne quitte la ville et se rend dans un lieu inconnu pour éviter la reprise de son véhicule, il peut être difficile de localiser la voiture. Les hommes de pension doivent être créatifs,

-

Quel est le symbole boursier de Hollister ?

Quel est le symbole boursier de Hollister ? Hollister Co. est une marque de vente au détail appartenant à Abercrombie &Fitch; Hollister vend des vêtements, accessoires et produits de soins corporels

-

Que sont les effets à recevoir ?

Les billets à recevoir sont un poste du bilan qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l

-

À l'argent (ATM)

Quest-ce quà largent (ATM) ? À largent (ATM) est une situation dans laquelle le prix dexercice dune option est identique au prix actuel du marché du titre sous-jacent. Une option ATM a un delta de ±

dette

- Quelles accusations criminelles affectent l'aide financière aux étudiants?

- Différence entre les taux d'intérêt nominaux et effectifs

- Comment supprimer une ancienne dette remboursée de votre dossier de crédit

- Comment changer la date d'échéance sur l'assurance automobile

- Saisie de salaire sur les pourboires des serveurs

- Comment ouvrir un compte d'entreprise avec un mauvais crédit

-

Le tourisme médical est-il une option viable ? Un regard sur les avantages et les inconvénients

Le tourisme médical est-il une option viable ? Un regard sur les avantages et les inconvénients Le tourisme médical consiste à sortir de son pays dorigine pour se faire soigner. À lheure actuelle, il est beaucoup plus populaire en dehors des États-Unis, mais il se développe rapidement ici aussi....

-

Différences dans les vs discrétionnaires. Dépenses obligatoires

Différences dans les vs discrétionnaires. Dépenses obligatoires Couple payant des factures sur un ordinateur. La distinction entre dépenses obligatoires et dépenses discrétionnaires devient importante lors de lélaboration du budget dun ménage. Les dépenses obliga...

-

Qu'est-ce qu'un Vendu ?

Qu'est-ce qu'un Vendu ? Une liquidation est une situation dans laquelle les investisseurs sont contraints de céder leurs actifs en raison de facteurs non économiques, comme le divorce, maladie, ou des appels de marge par une...

-

Qu'est-ce qu'Elan Financial et pourquoi figure-t-il sur mon rapport de crédit ?

Qu'est-ce qu'Elan Financial et pourquoi figure-t-il sur mon rapport de crédit ? Elan Financial Services est une entreprise qui travaille avec des banques et des coopératives de crédit pour émettre des cartes de crédit. Vous ne pouvez pas demander une carte de crédit directement...