Différence entre les taux d'intérêt nominaux et effectifs

Que vous contractiez un prêt pour acheter une nouvelle voiture ou que vous utilisiez une carte de crédit pour effectuer des achats, les prêteurs vous informent généralement des nominal , ou déclaré, taux d'intérêt que vous paierez sur les soldes. Cependant, lorsque vous remboursez un prêt, vous finirez généralement par payer un pourcentage d'intérêt plus élevé que le taux nominal qui vous est proposé - connu sous le nom de taux effectif . La différence entre les deux est le résultat des périodes de composition que le taux d'intérêt effectif prend en compte.

La composition est la principale différence entre les taux

Les périodes de composition font référence au nombre de fois que les frais d'intérêts par an sont calculés et ajoutés à votre solde impayé. La plupart des sociétés émettrices de cartes de crédit, par exemple, intérêts composés sur une base mensuelle -- ce qui signifie qu'ils augmentent votre solde impayé d'un douzième du taux d'intérêt annuel chaque mois. En d'autres termes, si votre carte de crédit offre un taux d'intérêt de 12 % mais qu'elle se compose mensuellement, votre solde augmentera d'un pour cent chaque mois. Le taux de 12 pour cent est le taux nominal, ce qui vous donne un taux nominal mensuel de un pour cent.

Taux d'intérêt effectifs et capitalisation

Lorsqu'un solde de prêt est composé mensuellement, vous payez en fait plus de 12 pour cent chaque année - le montant précis étant le taux d'intérêt effectif. Les taux d'intérêt effectifs tiennent compte du nombre de périodes de composition et du fait que les intérêts sont capitalisés après chaque période .

Capitalisation signifie que les frais d'intérêt appliqués après chaque période augmenter le solde de la dette sujet à intérêt au cours de l'intervalle de composition suivant. Mettre tout simplement, des intérêts sont facturés sur les frais d'intérêt antérieurs s'ils ne sont pas remboursés par le prochain intervalle de composition. Par exemple, si votre solde à la fin du premier mois est de 1 $, 000 et vous êtes facturé un pour cent d'intérêt, ou 10 $, le solde utilisé pour le calcul des intérêts à la fin du deuxième mois est de 1 $, 010. Dans cet exemple, le prêteur facture des intérêts sur les intérêts - et les taux d'intérêt effectifs reflètent le véritable taux d'intérêt que vous payez à la fin de l'année pour cette raison.

Calcul des taux d'intérêt effectifs

Si vous savez ce que le nominal, ou déclaré, le taux d'intérêt est, vous pouvez déterminer quel est votre taux effectif avec la formule suivante :

Taux d'intérêt effectif (TIE) =(1 + a / b)b – 1

a =taux d'intérêt nominal exprimé sous forme décimale (c'est-à-dire entrer 0,10 pour 10 %)

b =nombre de périodes de composition en un an

Exemple de carte de crédit

Pour illustrer comment cela fonctionne, supposons que vous transfériez un montant de 10 $, 000 solde sur une nouvelle carte de crédit qui offre un taux d'intérêt de lancement de 9 pour cent pour la première année, composé sur une base mensuelle. Votre taux d'intérêt effectif est calculé comme suit :

EIR =(1 + .09/12)12 – 1

=(1.0075)12 – 1

=1,0938 – 1

=0,0938 ou 9,38 %

Le taux d'intérêt effectif est supérieur de 0,38% au taux nominal annoncé. Si vous maintenez les 10 $, 000 soldes tout au long de l'année, vous paierez en fait 938 $ d'intérêts - pas les 900 $ auxquels vous arriveriez en utilisant uniquement le taux nominal.

-

Comment calculer la croissance future

Vous pouvez calculer la croissance future dune action en comparant les valeurs passées et futures. En connaissant une valeur de départ et de fin, vous pouvez calculer la croissance future dun investi

-

Pourquoi l'inflation est tout sauf morte

ArtyAlison La plupart des gens ont une peur des animaux de compagnie, quil soit attaqué par des abeilles, ours ou vers des sables géants. Pour les retraités, linflation est lune des craintes les p

-

Options pour payer vos impôts - Que faire lorsque vous ne pouvez pas payer vos impôts

Cest lheure des impôts, et cela signifie que vous êtes probablement en train de rassembler vos papiers, et vous préparez à payer ce que vous devez. Même sil y a de nombreux ménages qui ne paient pas d

-

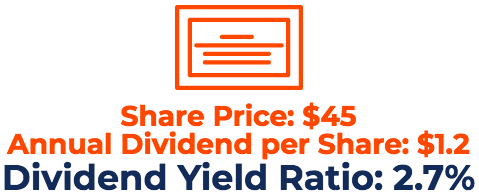

Qu'est-ce que le rendement du dividende ?

Le Dividend Yield est un ratio financier qui mesure la valeur annuelle des dividendes reçus par rapport à la valeur marchande Capitalisation boursièreLa capitalisation boursière (capitalisation boursi

dette

- Subventions gouvernementales en cas de difficultés

- Qu'est-ce qu'un compte courant sécurisé ?

- Comment rédiger une lettre de difficultés demandant la clémence dans le paiement des amendes

- Comment transférer des fonds d'une carte de crédit vers un compte bancaire Chase

- Comment obtenir des appareils avec un mauvais crédit

- Comment ajuster un tableau d'amortissement pour un paiement manqué

-

Qu'est-ce qu'une remise sur l'émission d'origine (OID) ?

Qu'est-ce qu'une remise sur l'émission d'origine (OID) ? Un escompte démission dorigine (OID) est un type dinstrument de dette. Souvent un lien, Les OID sont vendus à une valeur inférieure à la valeur nominale lors de leur émission, doù le D dans OID. A mat...

-

De nouveau endetté ? Voici comment le payer pour de bon

De nouveau endetté ? Voici comment le payer pour de bon Se retrouver endetté après lavoir remboursé auparavant est un sentiment horrible. Je connais, parce que jy ai été. En 2012, Jai passé 14 mois à payer agressivement 14 $, 000 de dettes à la consommatio...

-

Marketing de commerce électronique :aperçu et stratégies essentielles pour générer plus de ventes

Marketing de commerce électronique :aperçu et stratégies essentielles pour générer plus de ventes Que votre offre soit un produit de base ou un service hautement personnalisé, si vous vendez en ligne, Un marketing de commerce électronique efficace est un facteur important du succès de votre entrep...

-

Qu'est-ce qu'un compte géré ?

Qu'est-ce qu'un compte géré ? Un compte géré est un portefeuille dactions ou dobligations – ou une combinaison des deux – détenu par un seul gestionnaire. Linvestisseur embauche un gestionnaire de placements professionnel pour sup...