Lois sur l'opposition au paiement des chèques

L'arrêt d'un paiement sur un chèque est une action coûteuse.

L'arrêt d'un paiement sur un chèque est une action coûteuse. L'arrêt du paiement d'un chèque est parfois une nécessité, comme lorsque les chèques sont perdus et que le chèque est émis par quelqu'un d'autre que la personne qui détient le compte. S'il existe des raisons légitimes d'arrêter un paiement par chèque, les coûts sont potentiellement élevés. Les lois concernant l'opposition au paiement des chèques varient d'un État à l'autre, mais la plupart ont des lois similaires.

Fraude pour dettes

L'arrêt d'un paiement sur le chèque d'une créance légitime est parfois considéré comme une fraude ou une tentative de fraude. Les frais de fraude se produisent lorsque le chèque est bloqué sur un paiement de dette si le propriétaire du compte n'a pas parlé au prêteur du problème à l'origine. Lorsque le titulaire du compte a parlé au prêteur d'une difficulté financière et a reçu une prolongation ou un autre plan de paiement similaire, l'opposition au paiement n'est pas considérée comme une fraude.

Frais d'opposition au paiement

Des frais sont appliqués à un compte lorsqu'un arrêt de paiement est émis. Le prix des frais varie selon la banque et l'État. Selon Bankrate.com, le prix varie entre 18 $ et 32 $ pour la plupart des États et des banques. Les frais sont élevés car l'opposition au paiement est un processus fastidieux pour la banque.

Description du chèque

Pour émettre une opposition au paiement, le client d'une banque doit avoir une description appropriée du chèque. Une description appropriée consiste en un numéro de chèque, nom du bénéficiaire et le montant inscrit sur le chèque. Si le propriétaire du compte ne peut pas fournir les informations appropriées, le chèque est traité normalement et l'opposition au paiement est refusée.

-

Comment savoir si vous avez 20% de valeur nette sur votre maison

Lorsque vous achetez une maison, de nombreux prêteurs vous demanderont de verser un acompte de 20 % du montant du prêt. Cela vous donne 20 pour cent déquité tout de suite. Lorsque vous ne commencez pa

-

Comment calculer le TERP

Les offres dactions chevronnées peuvent réduire la valeur de toutes les actions. Lors dune augmentation de capital, une entreprise lève des capitaux en offrant de nouvelles actions de ses actions à s

-

Comment gagner la bataille contre les frais cachés

La budgétisation est déjà assez difficile lorsque vous connaissez tous les coûts que vous devrez prendre en compte. Lorsque les entreprises vous envoient une facture ces jours-ci, il est de plus en pl

-

Vendre les nouvelles sur la correction des actions technologiques

Chris Johnson Achetez la rumeur, Vendez la nouvelle :cest un dicton aussi vieux que le marché lui-même. Et nous navons pas manqué dacheter la rumeur cette semaine... Les gens se sont entassés dans

budgétisation

- Mots d'argot italien pour l'argent

- Définition des dépôts à long terme

- Qu'est-ce qu'un chèque personnel ?

- Puis-je vendre ma voiture à ma fille pour un dollar ?

- Puis-je obtenir une licence de cosmétologie en Californie si j'ai un crime ou un délit ?

- Que faire si ma banque change son numéro d'acheminement ?

-

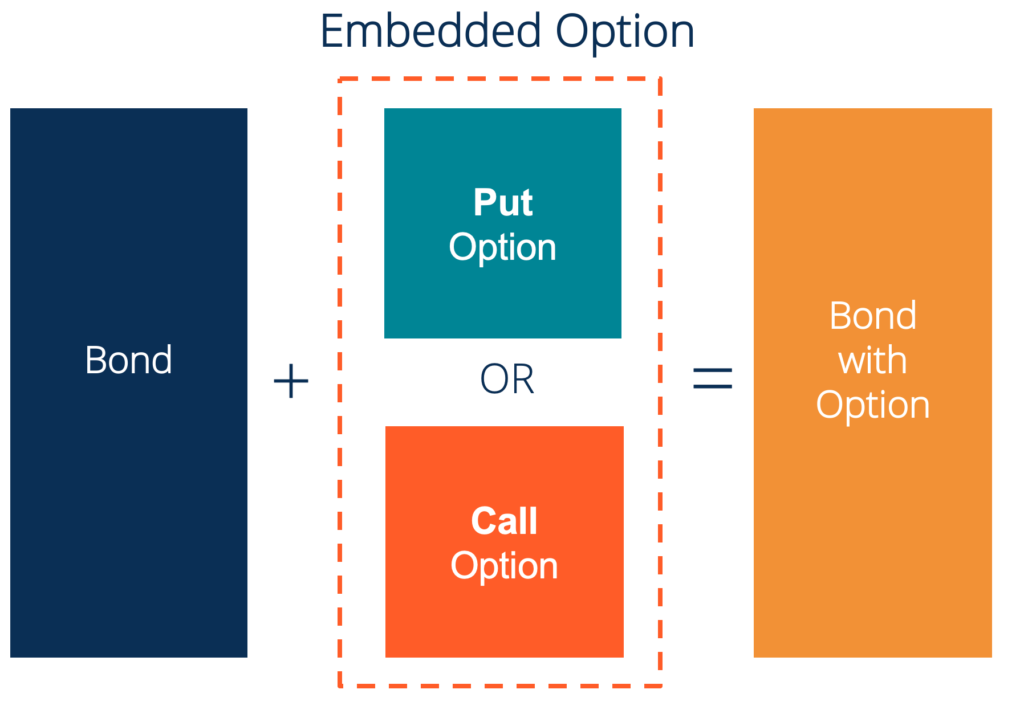

Qu'est-ce qu'une option intégrée ?

Qu'est-ce qu'une option intégrée ? Une option incorporée est une provision dans un titre financier (généralement dans les obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever ...

-

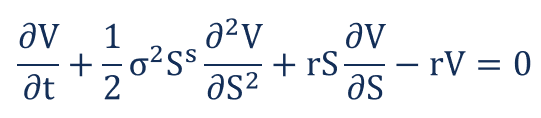

Qu'est-ce que le modèle Black-Scholes-Merton ?

Qu'est-ce que le modèle Black-Scholes-Merton ? Le modèle Black-Scholes-Merton (BSM) est un modèle de tarification pour les instruments financiers. Il est utilisé pour la valorisation des stock-options. Le modèle BSM est utilisé pour déterminer les...

-

Comment calculer le ratio dépenses/revenus

Comment calculer le ratio dépenses/revenus Vous pouvez mesurer lefficacité dune banque avec le ratio dépenses/revenus. Les investisseurs et les analystes utilisent couramment le ratio defficacité, ou le ratio dépenses/recettes, comparer les d...

-

Qu'est-ce qu'un accord de blocage ?

Qu'est-ce qu'un accord de blocage ? Un accord de lock-up fait référence à un contrat juridiquement contraignant conclu entre les initiés et les preneurs fermes dune entreprise lors de son introduction en bourse (IPO)Initial Public Offer...