Quelle est la différence entre un fiduciaire et un dépositaire?

Un fiduciaire gère des actifs pour les bénéficiaires d'une fiducie, succession ou autre partie. Un dépositaire est l'organisation qui détient réellement les actifs. Un fiduciaire peut laisser les actifs sous la garde d'une banque ou d'une autre institution. La banque sécurise les actifs, mais en tant que dépositaire, il n'est pas habilité à prendre des décisions de gestion, telles que les actions ou obligations à acheter avec l'argent de la fiducie.

Responsabilité fiduciaire

Le fiduciaire doit prendre des décisions d'investissement qui sont dans le meilleur intérêt des bénéficiaires. Les bénéficiaires peuvent poursuivre le fiduciaire si celui-ci prend une décision irresponsable. Un dépositaire doit protéger les actifs contre le vol, mais le dépositaire n'a pas de responsabilités fiduciaires envers les bénéficiaires. Cela signifie qu'un dépositaire doit effectuer une transaction financière pour le fiduciaire même si le dépositaire estime qu'il s'agit d'une mauvaise décision.

Autorisation

Un accord de fiducie répertorie le fiduciaire et donne au fiduciaire l'autorité sur les actifs de la fiducie. Le syndic peut choisir une autre organisation, comme une banque, agir en tant que dépositaire des actions, obligations ou autres instruments de la fiducie. Le syndic peut également retirer les actifs d'une banque et les placer dans une autre banque, qui change le dépositaire des actifs.

Types de fiduciaires et de gardiens

Un syndic peut être une personne physique, un agent de change, une banque ou toute autre organisation qui a le droit de diriger une fiducie. Le dépositaire est généralement une banque, mais peut être une coopérative de crédit, une maison de courtage ou une autre organisation qui stocke de l'argent ou des instruments financiers pour ses titulaires de compte. Un fiduciaire peut également être le gardien des comptes en fiducie, comme une banque qui sert de fiduciaire et détient les fonds dans un compte courant.

Conflit d'intérêt

Une banque qui sert de fiduciaire peut ne pas être en mesure de placer les actifs de la fiducie dans certains comptes qu'elle contrôle. Si la banque reçoit une commission lorsqu'un client achète des actions d'un fonds commun de placement, ou souscrit une police d'assurance, alors la banque est en conflit d'intérêts si elle utilise l'argent de la fiducie pour acheter ses propres produits financiers. La Loi sur la sécurité du revenu de retraite des employés empêche une banque de placer de l'argent dans ses propres fonds communs de placement lorsqu'elle est le fiduciaire d'un régime de prestations aux employés. Si ces types de placements offraient le meilleur rendement aux bénéficiaires de la fiducie, alors la banque peut acheter des produits similaires auprès d'une autre banque, qui devient le dépositaire.

-

La valeur d'être inconfortable, Selon International Trader et PDG, Samuel Leach

La première fois que Samuel Leach se souvient avoir été mal à laise, cest lorsquil était enfant. Peu de temps après le divorce de ses parents, il, son frère et son père ont fini par vivre dans un qu

-

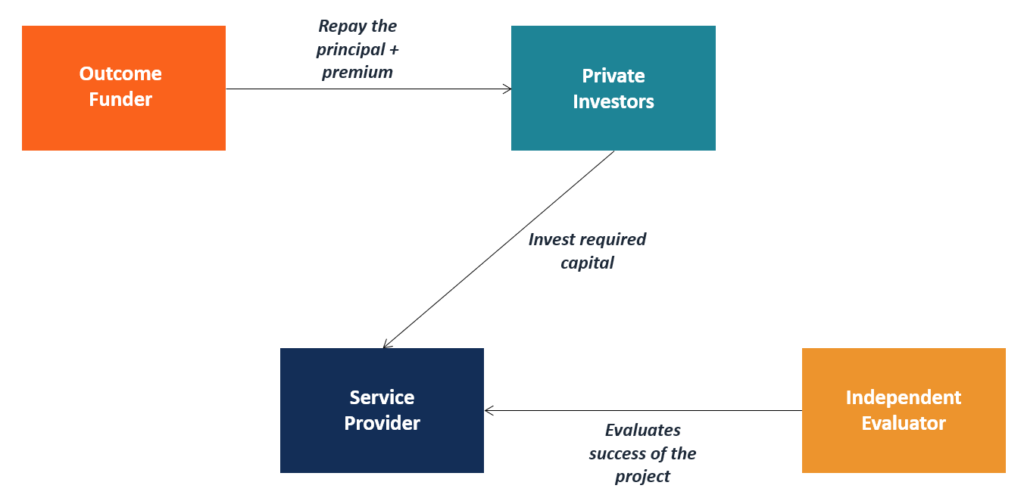

Qu'est-ce qu'une obligation d'impact sur le développement ?

Une obligation à impact sur le développement est un type de garantie financière utilisée pour financer des programmes de développement dans des pays à faibles ressources en attirant des investisseurs

-

Comment faire en sorte que vos fonctions boostent votre stratégie

Par Jo Whitehead, Anita Hunt et Debbie Rogerson Les bonnes stratégies sont souvent perdues car elles ne peuvent pas être correctement exécutées. Dans cet article, les auteurs expliquent non seulem

-

La nouvelle règle fiduciaire pourrait augmenter vos frais IRA (entre autres)

Shah Gilani Il y a partout des courtiers glissants qui veulent gérer votre argent de retraite - et maintenant ils veulent mettre la main dessus aussi vite quils le peuvent. Cest parce quà partir da

budgétisation

-

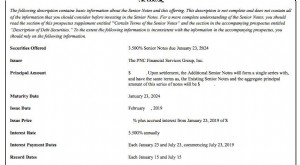

Prospectus

Prospectus Quest-ce quun prospectus ? Un prospectus est un document formel requis et déposé auprès de la Securities and Exchange Commission (SEC) qui fournit des détails sur une offre dinvestissement au public...

-

Qu'est-ce que Hit the Bid ?

Qu'est-ce que Hit the Bid ? Lexpression « atteindre loffre » est une expression familière couramment utilisée dans les investissements pour décrire un scénario dans lequel un opérateur vend un instrument financier au prix achete...

-

Examen de GiftCards.com | Est-ce légitime ?

Examen de GiftCards.com | Est-ce légitime ? Les cartes-cadeaux restent lun des cadeaux les plus populaires pendant les vacances. Que vous magasiniez pour quelquun que vous connaissez ou pour quelquun que vous ne connaissez pas bien, les cartes-...

-

Comment calculer la feuille nette du vendeur

Comment calculer la feuille nette du vendeur Lors de la vente dune maison, le vendeur doit préparer une fiche nette du vendeur pour laider à déterminer le prix de vente et le produit attendu. Si le vendeur fait appel à un agent immobilier, lagen...