Traders avertis :envisagez les spreads à terme pour gérer le risque

L'effet de levier et la flexibilité des marchés à terme sont un aimant pour certains commerçants. Mais grand, des mouvements directionnels sont également en jeu. Cela laisse les non-préparés au risque de se retrouver du mauvais côté d'un marché en évolution rapide - les marchés du pétrole brut et des taux d'intérêt de cet été viennent à l'esprit. En réponse, les spreads à terme peuvent aider les traders avertis à gérer un certain degré de risque.

Qu'est-ce qu'un spread à terme ? C'est l'achat simultané d'un contrat à terme et la vente d'un contrat connexe. Cette transaction multi-étapes pourrait inclure le même contrat sous-jacent mais avec des mois de livraison différents, ou il peut inclure différents actifs sous-jacents dont les mouvements de prix ont tendance à réagir de manière similaire aux mêmes facteurs. L'objectif :profiter (moins les coûts de transaction) des changements dans le différentiel des contrats plutôt que le changement de prix pur et simple dans un seul contrat. Intentionnellement, vous essayez de limiter le montant de la perte à risque dans votre commerce - et votre potentiel de profit - à l'élargissement ou au rétrécissement du spread.

Calendrier

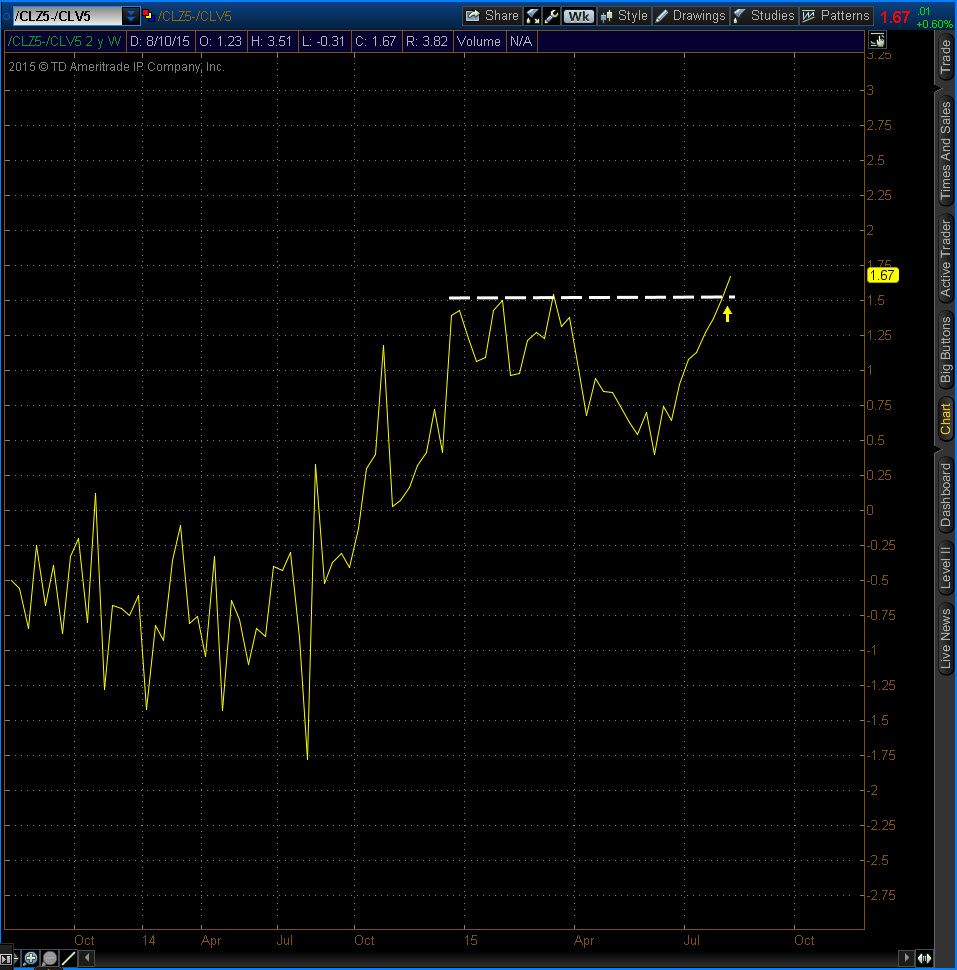

Un spread calendaire est créé en achetant un contrat à terme et en vendant un autre du même type avec des mois de livraison différents. Les mécanismes d'un écart calendaire peuvent inclure la vente d'un contrat avec une expiration à court terme et l'achat d'un autre contrat avec une expiration plus longue. Par exemple, Considérez la différence entre un contrat à terme sur pétrole brut d'octobre 2015 (/CLV5) au prix de 45,47 $ et un contrat à terme de décembre 2015 (/CLZ5) au prix de 47,14 $. Cette propagation, avec un différentiel de prix de 1,67 $, s'était élargie depuis plusieurs semaines à la fin de l'été (figure 1). Attention :ceci n'est pas une recommandation, juste un exemple.

FIGURE 1 :PROPAGATION D'ÉTÉ.

L'écart entre le pétrole brut d'octobre (CLV5) et le pétrole brut de décembre (CLZ5) a commencé à se creuser au début du printemps, l'élan s'accélère tout au long de l'été. Pas une recommandation. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Cela pourrait signifier que le contrat à court terme d'octobre était soumis à une pression de vente inégale de la part d'un dollar américain fort. Le dollar a gagné en prévision d'une hausse des taux d'intérêt américains. Les traders qui s'attendaient à ce que le spread continue de s'élargir pourraient acheter le spread calendaire. Ils vendraient le contrat du 15 octobre et achèteraient le 15 décembre (figure 2). Les traders qui pensaient que le spread se rétrécirait vendraient le spread calendaire. Ils achèteraient le contrat du 15 octobre et vendraient le 15 décembre. De toute façon, le montant de la perte à risque et du bénéfice potentiel sont limités à la différence entre les deux contrats (sans tenir compte des coûts de transaction).

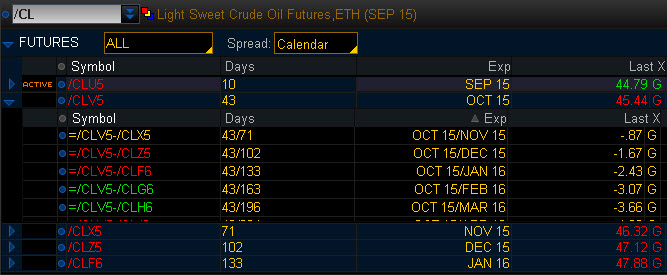

FIGURE 2 :CHOIX DE PROPAGATION. Cet exemple de page montre différents choix de calendrier et leurs cotations respectives. Pas une recommandation. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Il convient de noter que l'exigence de marge pour un spread à terme est nettement inférieure à celle d'un contrat directionnel unique. Les promoteurs soutiendraient que la nature compensatoire des deux contrats, tout en prenant des risques, permet une flexibilité du capital.

Spreads intermarchés

Un autre choix pourrait inclure un écart intermarché. C'est l'achat et la vente simultanés de différents, mais souvent liés, contrats à terme, généralement dans le même mois d'expiration, parfois sur des échanges différents. Les spreads intermarchés sont conçus pour capitaliser sur l'évolution des relations entre les deux contrats.

Par exemple, une relation commune existe entre les différentes échéances des bons du Trésor américain. Cette relation constitue la base de la courbe des rendements du Trésor, dont la forme s'accentue ou s'aplatit en fonction de la perception qu'ont les investisseurs de l'économie.

La courbe des taux s'accentue lorsque les rendements des obligations à plus longue échéance augmentent plus rapidement que les rendements des obligations à plus courte échéance. De même, la courbe des rendements s'aplatit lorsque les rendements des obligations à long terme baissent plus rapidement que les rendements des obligations à court terme. Ce changement dans la courbe des rendements peut être isolé par l'achat et la vente des contrats à terme du Trésor correspondants.

Les spreads intermarchés nécessitent souvent l'utilisation d'un ratio différent de contrats à acheter ou à vendre. Le groupe CME fournit des informations mises à jour concernant les différents ratios pour les spreads intermarchés les plus couramment négociés.

Gérer le risque

Bien que le trading de spread puisse être moins risqué qu'une position à terme ferme, encore faut-il être prudent. Les marchés liés évoluent généralement dans la même direction sur la base des mêmes informations fondamentales, mais il y a des moments où les spreads peuvent être tout aussi volatils. Les positions doivent être surveillées fréquemment, même s'ils sont considérés comme un investissement ou une couverture à plus long terme. En outre, les positions doivent être dimensionnées avec soin pour éviter de mettre trop de capital en danger. Envisagez d'entrer et de sortir des deux côtés du commerce de spread en même temps pour éviter de laisser un côté de la position ouvert à plus de risque.

Vous voudrez probablement désigner un point stop-loss. Le défi du trading de spread est que les ordres stop-loss deviennent plus compliqués et sont généralement traités manuellement. Ne vous laissez pas bercer par l'idée que le risque est faible parce qu'il évolue si lentement. Vous devez être discipliné pour vous arrêter hors du commerce.

-

Le roulement des contrats à terme expliqué

Par :Wayne Duggan La semaine dernière a été une grosse semaine pour les traders à terme. Jeudi et vendredi étaient des jours de rollover sur le marché à terme, le moment du mois où les traders à

-

Comment commencer à négocier des contrats à terme

Par :Wayne Duggan Pour les nouveaux commerçants, les contrats à terme peuvent sembler être un marché compliqué réservé uniquement aux traders expérimentés. Mais les contrats à terme sont comme ni

Négoce à Terme

- Les contrats d'avenir

- Écart intermarché

- Questions de gestion des risques dans le trading à terme

- Contrat à terme sur matières premières

- Comment les contrats à terme se renouvellent-ils ?

- FOREX :spreads fixes vs spreads variables

- 4 façons de gérer le risque d'investissement

- 4 caractéristiques des traders à terme sur matières premières qui réussissent

- Stratégies d'investissement à terme sur actions

-

Qu'est-ce qu'un contrat à terme sur actions ?

Qu'est-ce qu'un contrat à terme sur actions ? Un contrat à terme sur actions est un accord financier entre deux contreparties pour acheter ou vendre des actions à une date spécifiée, montant, et prix. Ils sont réglementés sur les bourses de produ...

-

Quels sont les futurs de l'investissement ?

Quels sont les futurs de l'investissement ? Vous ne pouvez pas prédire lavenir, mais vous pouvez essayer de prédire - ou de vous protéger - combien coûteront certains éléments lorsquils arriveront. Un contrat à terme oblige un acheteur à prendr...