Que se passe-t-il lorsque vous investissez Rs.50, 000 depuis 20 ans en OPCVM, Dépôt fixe et fonds de prévoyance ?

Combien pouvez-vous gagner si vous investissez Rs 50, 000 depuis vingt ans ?

Pour répondre à la question, faisons d'abord quelques hypothèses.

L'hypothèse est liée au profil de l'individu (investisseur) qui doit nous aider à arriver à un appétit pour le risque.

Supposons que l'investisseur dans cette situation ait 30 ans et qu'il soit un salarié travaillant pour une entreprise multinationale. Il/Elle est marié et n'a pas d'enfants actuellement. L'individu cherche à créer de la richesse dans deux décennies et n'est pas susceptible de retirer de l'argent avant le mandat.

Quelle doit être l'approche ?

L'investisseur, dans ce cas, recherche la création de richesse et a un horizon d'investissement à long terme. Aussi, l'âge est en sa faveur, Et ainsi, sa capacité à prendre des risques sera élevée.

Dans cette situation, les fonds à petite et moyenne capitalisation peuvent être utiles, pour atteindre le but recherché. L'investissement en small cap est plafonné à 40 % tandis que le reste est alloué en mid cap.

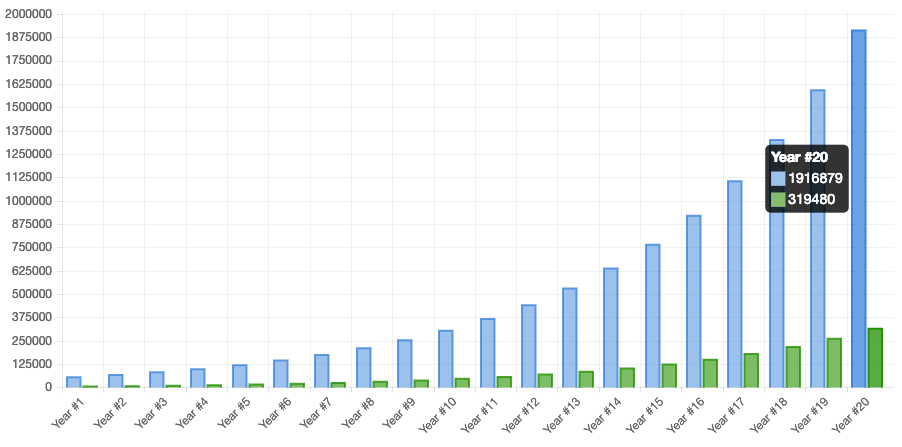

CatégorieFondsPartagerMid CapKotak Emerging Equity Scheme30%Mid CapL&T Mid Cap Fund30%Small CapHDFC Small Cap Fund20%Small CapL&T Emerging Businesses Fund20%En investissant Rs 50, 000 par mois une fois, il pourrait chercher à accumuler Rs.19,16 lakhs en vingt ans avec des rendements annualisés de 20 %.

Nous avons pris une moyenne pondérée du rendement de chaque fonds après avoir considéré le plus faible des rendements sur 3 ans et 5 ans comme le rendement sur la période de 20 ans.

À présent, Voyons quelques options traditionnelles :

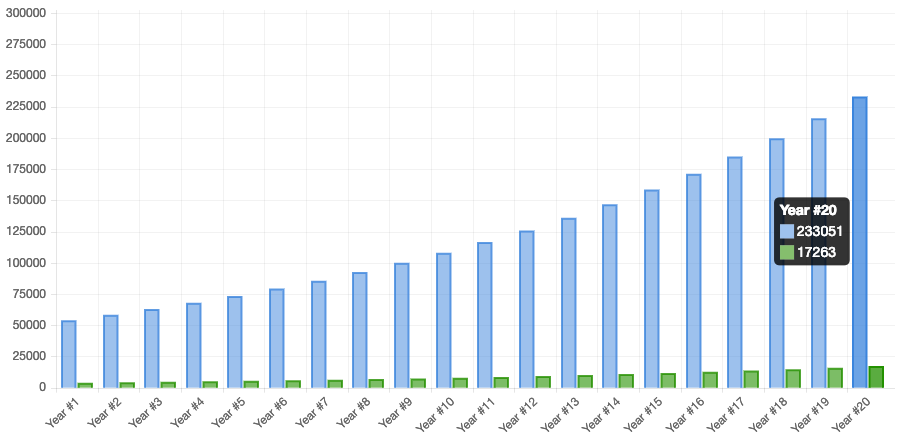

1. Caisse de prévoyance publique / Caisse de prévoyance

Le fonds de prévoyance publique (PPF) est une option d'investissement à long terme soutenue par le gouvernement indien. L'instrument offre une sécurité avec un taux d'intérêt de l'ordre de 8 à 9 %.

Les retours sont entièrement exonérés d'impôt. Le système de dépôt est assorti d'une période de blocage de quinze ans et peut être prolongé par multiples de cinq ans.

Considérant 8% de retours, un investissement de Rs 50, 000 peut vous chercher Rs 2, 33, 051 en 20 ans.

Limites de PPF/PF

- Faible liquidité

- Faibles rendements réels si l'on tient compte des impôts et de l'inflation

- Ne convient pas à la création de richesse à long terme ou aux investisseurs ayant un appétit pour le risque élevé.

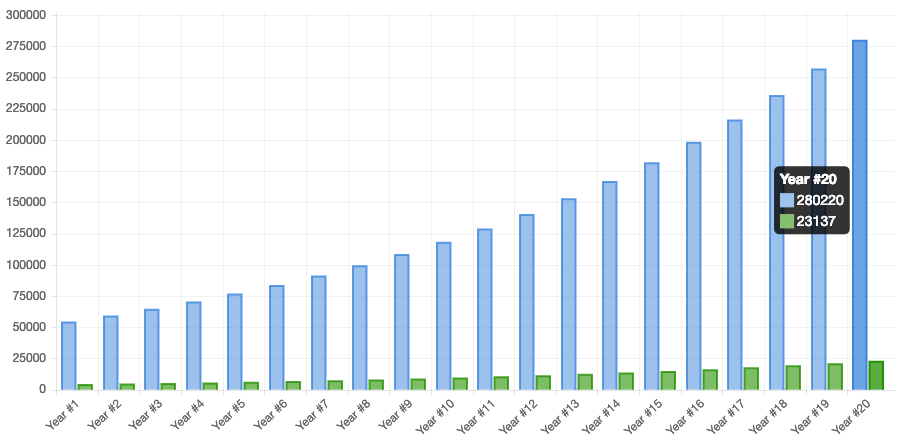

Dépôt fixe

Un dépôt à terme est un instrument financier fourni par les banques ou les NBFC qui offre aux investisseurs un taux d'intérêt plus élevé qu'un compte d'épargne ordinaire, jusqu'à la date d'échéance donnée.

Considérant 9% de retours, un investissement de Rs 50, 000 peut vous chercher Rs 2, 80, 220 en 20 ans.

Limites de la DF

- Faible liquidité si opté pour les dépôts d'épargne fiscale

- Faibles rendements réels si l'on tient compte des impôts et de l'inflation

- Ne convient pas à la création de richesse à long terme ou à l'investisseur avec un appétit pour le risque élevé

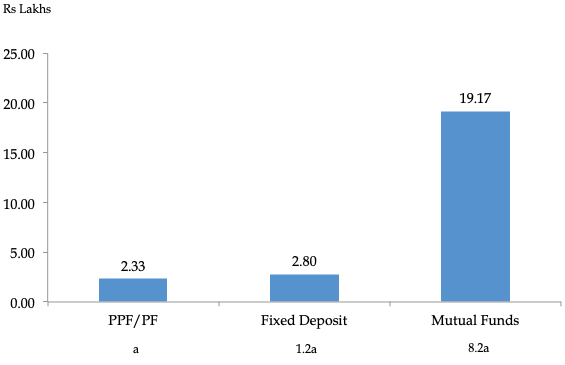

Les fonds communs de placement battent les instruments traditionnels

Comme vous pouvez le voir sur le graphique, le corpus d'un fonds commun de placement est bien plus élevé que les dépôts à terme et les PPF/PF. Les fonds communs de placement génèrent 8,2 fois plus de richesse que ce qui est accumulé dans les PPF/PF.

Ainsi, pour l'horizon à long terme, vous devriez toujours opter pour des fonds communs de placement étant donné la capacité de génération de richesse.

À présent, Venons-en aux fonds dans lesquels vous pouvez envisager d'investir pour constituer un corpus comme celui-ci.

Voyons ces 4 fonds en détail

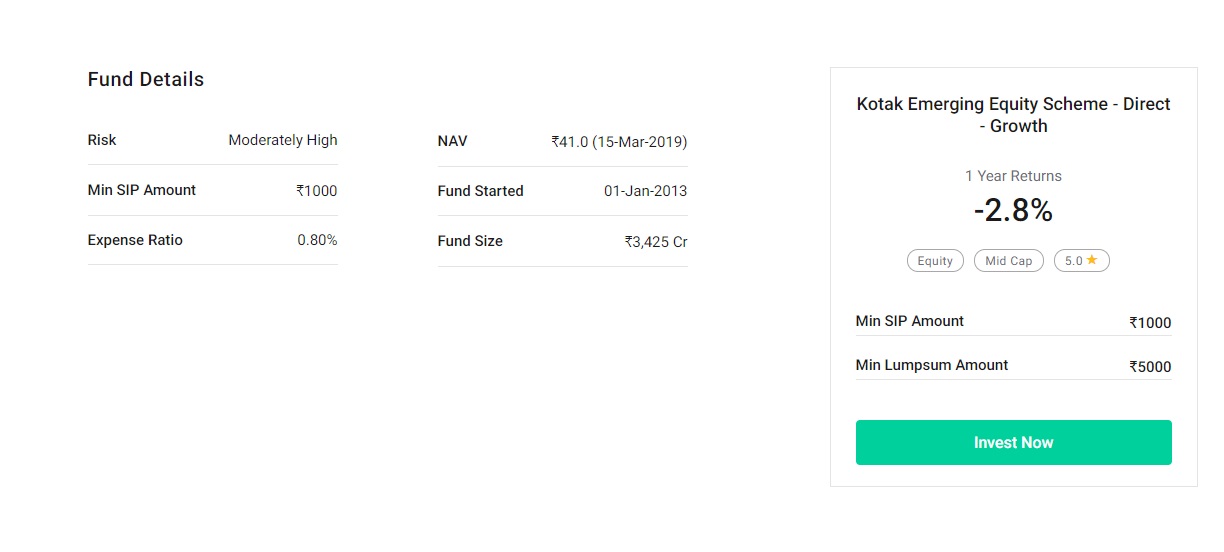

1.Kotak Emerging Equity Scheme

Ce fonds cherche à générer une appréciation du capital à long terme en investissant dans des actions et des titres liés à des actions de sociétés de taille moyenne.

Détails clés

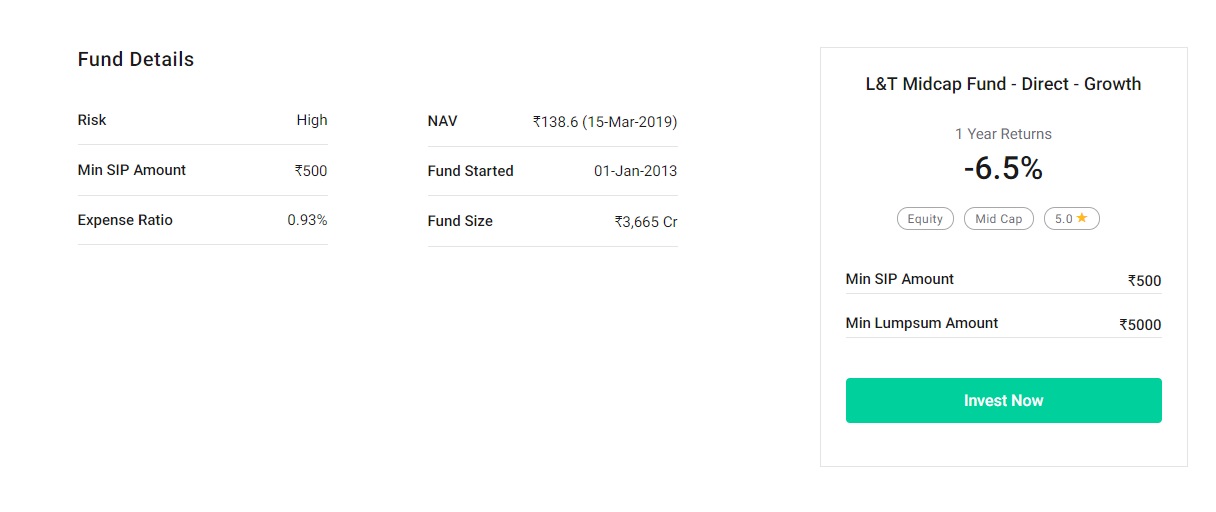

2.Fonds à moyenne capitalisation L&T

Le fonds cherche à générer une appréciation du capital en investissant principalement dans des actions de moyenne capitalisation. Le fonds vise à investir dans des sociétés dont la capitalisation boursière se situe entre la composante la plus élevée et la plus faible de l'indice Nifty Free Float Midcap 100.

Détails clés

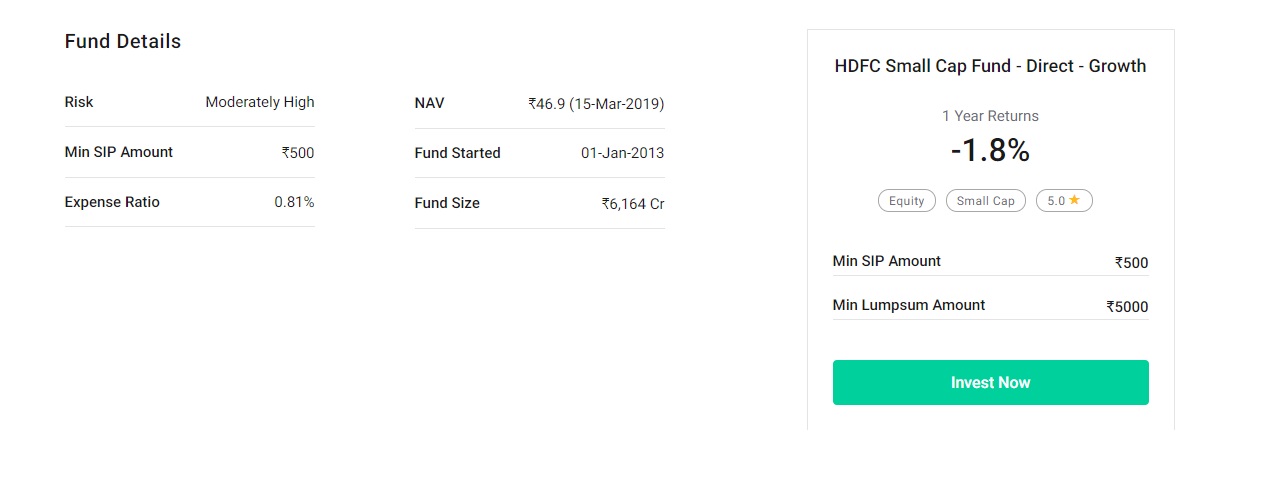

Passons maintenant aux fonds de petites capitalisations. Ces fonds investissent dans de petites entreprises et présentent un risque plus élevé et des rendements plus élevés.

3. Fonds à petite capitalisation HDFC

Le fonds cherche à générer une appréciation du capital à long terme à partir d'un portefeuille activement géré d'actions et de titres liés aux actions, y compris des dérivés d'actions de sociétés à petite capitalisation.

Détails clés

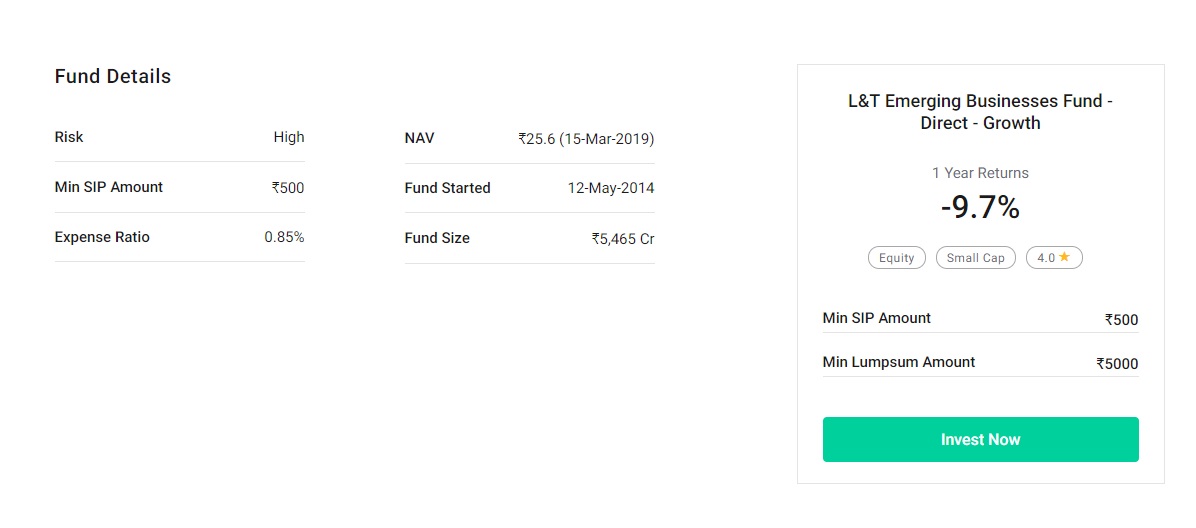

4.Fonds pour les entreprises émergentes L&T

Le fonds cherche à générer une appréciation du capital à long terme à partir d'un portefeuille diversifié composé principalement d'actions et de titres liés aux actions, y compris les dérivés actions, sur les marchés indiens, l'accent étant mis sur les sociétés émergentes (actions à petite capitalisation).

Détails clés

Pourquoi les investisseurs préfèrent les fonds communs de placement ?

- Les fonds communs de placement sont gérés par des professionnels

- Moins volatile par rapport au marché boursier grâce à un portefeuille bien diversifié

- Peut être aligné sur votre appétit pour le risque

Conclusion

Vous n'avez pas besoin d'être un expert financier pour investir dans des fonds communs de placement. Au contraire, un fonds commun de placement convient en fait à ceux qui ne comprennent pas vraiment les investissements.

Compte tenu du fait que des professionnels gèrent le fonds; c'est un instrument d'investissement idéal pour les personnes qui n'ont aucune connaissance ou n'ont pas le temps de parcourir les subtilités du fonctionnement d'un fonds.

Aussi, il existe une idée fausse selon laquelle il faut investir une somme d'argent importante pour obtenir des rendements substantiels. Vous pouvez commencer à investir avec un petit montant de Rs. 500 par mois, par le biais du Plan d'investissement systématique (SIP).

Vous pouvez également augmenter ce montant, en fonction de l'augmentation de votre épargne ou de vos revenus. En plus d'inculquer l'habitude d'économiser, il y a aussi d'autres avantages de SIP, comme la commodité, la flexibilité, approche disciplinée, la moyenne des coûts en roupies et le pouvoir de la capitalisation.

Dernièrement, rappelez-vous qu'un fonds commun de placement ne se limite pas aux actions.

Environ les deux tiers des actifs sous gestion des fonds communs de placement sont des titres de créance. Et pas seulement la dette, les investisseurs peuvent également investir dans des fonds hybrides, qui est un point culminant de la dette et des capitaux propres.

Vous pouvez considérer l'industrie des fonds communs de placement comme un centre commercial où il existe différents types de magasins qui offrent différents produits.

Ainsi, comme derniers mots, nous disons qu'il est temps que vous vous donniez, à vous et à votre famille, un style de vie financièrement stable. Voir grand, Pensez aux fonds communs de placement !

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

Le guide de la génération Y pour éviter les dettes de carte de crédit

Les Américains doivent des milliards de dollars de dettes de cartes de crédit, et les taux dintérêt élevés qui laccompagnent peuvent conduire à une spirale dendettement quil est très difficile de surm

-

Trois éléments qui façonneront l'économie en 2018

Que vous suiviez des sondages dopinion, experts, les média, ou devins, quelques thèmes communs ont émergé concernant léconomie en 2018 et au-delà. Ce sont le Brexit, la montée des robots et une obse

-

10 signes que vous n'épargnez pas assez pour votre retraite

Craignez-vous de ne pas épargner suffisamment pour votre retraite? Bien, tu nes pas seul. En réalité, plus dun tiers des Américains nont pas encore commencé à investir pour leur retraite. Environ 75 %

-

Commencez où vous êtes

Ah, une toute nouvelle année. Surtout après le shitshow de 2020, cest bon davoir le sentiment quon peut recommencer, que nous pouvons nous débarrasser de certaines de ces habitudes et comportements

Fonds d'investissement public

- Les fonds communs de placement ne sont pas un investissement sans risque

- 4 fonds qui valent la peine de faire l'effort supplémentaire d'acheter

- Fonds communs de placement avec ou sans frais ?

- Le marché connaît-il une débâcle du fonds de dette ? (Comprend des informations sur DHFL)

- Les meilleurs SIP de fonds communs de placement peuvent-ils vous décevoir ?

- Diversifier,

-

La liste de contrôle des objectifs financiers de février

La liste de contrôle des objectifs financiers de février Cest déjà le deuxième mois de la nouvelle année ! Et comment se passent ces objectifs financiers ? Ne laissez pas lélan sestomper et arrêtez-vous pour lannée. Au lieu, utilisez cette liste de contrô...

-

Comment ignorer la trace pour un dépôt

Comment ignorer la trace pour un dépôt Lorsquune personne quitte la ville et se rend dans un lieu inconnu pour éviter la reprise de son véhicule, il peut être difficile de localiser la voiture. Les hommes de pension doivent être créatifs, ...

-

Que sont les actions de valeur ?

Que sont les actions de valeur ? Les actions de valeur sont des actions qui se négocient actuellement à un prix inférieur à leur prix intrinsèque réel. Cela signifie essentiellement que les actions sont sous-évaluées, cest à dire., n...

-

Combien de fonds communs de placement devrais-je posséder ?

Combien de fonds communs de placement devrais-je posséder ? Vous devez avoir entendu parler de la diversification. Chaque conseiller en placement vous demande de diversifier vos investissements pour les protéger des risques soudains. Mais savez-vous que vous p...