Comment évaluer un fonds obligataire

Bien qu'il existe de nombreux types de fonds obligataire s, le concept principal derrière eux est le même. En achetant une obligation, vous achetez en fait votre entrée dans un fonds. Les obligations ont des taux d'intérêt fixes par an, qui déterminent le montant total du dividende que vous recevrez après l'échéance de l'obligation. Le taux d'intérêt, les politiques fiscales sur les intérêts et la maturité des obligations dépendent du type d'obligation que vous achetez et de l'autorité d'emprunt (émettrice). Pour savoir à quel point votre lien s'est développé, suivez les étapes indiquées ci-dessous.

Étape 1 – Connaître le taux d'intérêt de votre obligation

Les informations concernant le taux d'intérêt d'une obligation peuvent être obtenues auprès de l'autorité émettrice. Vous pouvez appeler votre banque pour connaître le taux d'intérêt au cas où vous auriez acheté votre obligation auprès d'une banque. Soyez conscient du fait que le taux d'intérêt peut changer après un certain nombre d'années selon la politique bancaire car vous devrez intégrer cette information dans les calculs qui suivront cette étape. N'achetez pas une obligation si vous pensez que les chiffres ne s'additionnent pas en votre faveur.

Étape 2–Une formule mathématique utile

Vous pouvez utiliser cette formule pour calculer le montant des intérêts qui s'ajoutent au montant du capital par an.

I =PRT/100

• I représente le montant des intérêts en dollars, par exemple.

• P représente le montant principal; il s'agit de l'investissement initial que vous avez fait pour acheter l'obligation.

• R représente le taux d'intérêt annuel.

• T représente le temps en années pour lequel vous devez calculer la valeur de l'obligation.

Étape 3–Calcul des intérêts

Mettez les valeurs concernées dans la formule donnée ci-dessus pour connaître l'intérêt que vous obtenez par an. Prenez note que vous devrez utiliser cette formule séparément pour les périodes avec des tarifs différents. Période désigne ici la période pour laquelle le taux est fixé par l'autorité émettrice. Un exemple est donné ci-dessous

Principal :200 $

Taux :15 pour cent

Durée :3 ans

Intérêt =PRT/100

200x15x3/100

Intérêt =90 $

Après avoir calculé les intérêts pour différentes périodes, passer à l'étape suivante.

Étape 4 – Calcul de la valeur finale de l'obligation

Il est utile d'avoir un papier et un crayon pour noter l'intérêt correspondant aux différentes périodes. Calculez l'intérêt total en additionnant les valeurs individuelles pour différentes périodes. Notez cette valeur et ajoutez à la valeur principale pour connaître la valeur actuelle de l'obligation. Notez également que même si certaines obligations sont exonérées d'impôt, d'autres non. Cette taxe est déduite de la valeur finale de l'obligation conformément à la politique de l'autorité émettrice. Les obligations ont en général une période de maturation. Il s'agit de la période après laquelle vous pouvez avoir accès à l'argent que vous avez gagné grâce aux intérêts sur cette obligation. La durée d'échéance est généralement de 10 à 30 ans selon le type d'obligation.

-

Automatisez vos économies pour atteindre vos objectifs

Le principal financier le plus important au monde est de dépenser moins que ce que vous gagnez. Peu importe ce que vous faites dautre, vous devez le faire si vous voulez devenir riche ou atteindre la

-

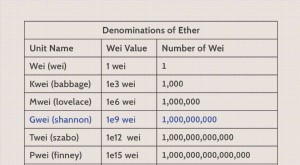

Gwei (Ethereum)

Quest-ce que Gwei ? Gwei est une dénomination de léther de crypto-monnaie (ETH), qui est utilisé sur le réseau Ethereum. Ethereum est une plateforme blockchain, comme Bitcoin, où les utilisateurs ef

-

Les banques de détail sont sur une offensive de charme – mais les ventes abusives se poursuivent

Quil sagisse de frais de mise au rebut pour découverts, mettre en place des centres de recherche pour une entreprise responsable, ou embaucher de grandes agences de publicité comme M&C Saatchi pour no

-

Aide budgétaire :répondre aux questions fréquemment posées sur la budgétisation

Si vous examinez vos finances pour la première fois, il y a de fortes chances que vous ayez au moins quelques questions de budgétisation. Voici les questions les plus courantes sur la budgétisation qu

Fonds d'investissement public

- Un fonds du marché monétaire n'est pas invulnérable

- Un compte géré n'est peut-être pas pour vous

- Combien puis-je gagner en 10 ans si j'investis Rs.10, 000 et dans quels fonds ?

- 5 points clés à considérer lors du choix de fonds d'actions lorsque les marchés sont élevés

- Vous songez à investir dans le Régime national de retraite ? Voici un guide détaillé du NPS

- 5 fonds communs de placement cinq étoiles pour tout investisseur

-

Comment obtenir un virement bancaire sur un compte courant Chase

Comment obtenir un virement bancaire sur un compte courant Chase Virements bancaires faciles pour les clients de Chase Il est assez simple dobtenir un virement bancaire sur un compte courant Chase. En réalité, selon la banque Chase elle-même, il sagit de fournir à...

-

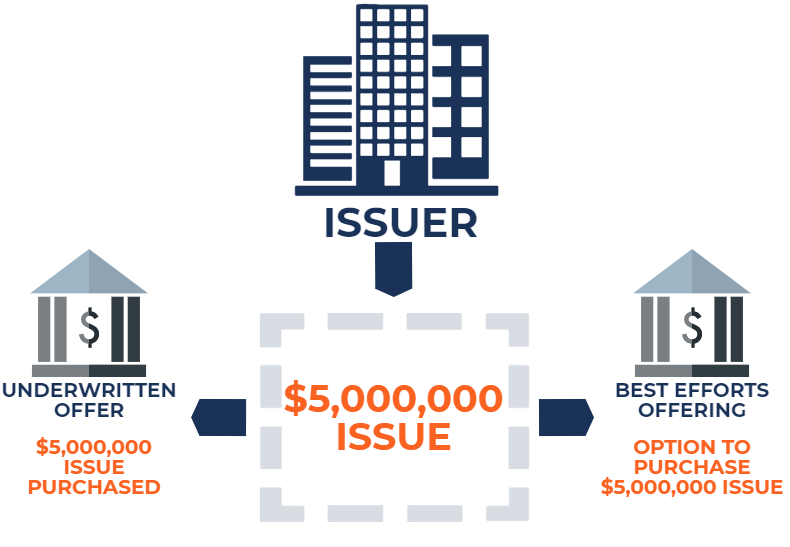

Qu'est-ce que les « Meilleurs efforts » ?

Qu'est-ce que les « Meilleurs efforts » ? Dans une offre de titres, « meilleurs efforts » fait référence à un terme contractuel dans lequel le souscripteurUnderwritingDans la banque dinvestissement, la souscription est le processus par lequel...

-

Les règles de l'IRS sur l'argent 401 (k) après impôt offrent une liberté fiscale aux épargnants pour la retraite

Les règles de l'IRS sur l'argent 401 (k) après impôt offrent une liberté fiscale aux épargnants pour la retraite Caiaimage/Sam Edwards/Getty Images Les épargnants pour la retraite avec de largent après impôt caché dans un compte traditionnel 401 (k) ou Roth 401 (k) obtiennent un sursis officiel de lIRS. Rapp...

-

Pourquoi la crypto est-elle plus risquée que les actions ?

Pourquoi la crypto est-elle plus risquée que les actions ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...