12 frais bancaires ennuyeux et comment les éviter

Dans les années récentes, nous avons beaucoup entendu parler de la hausse des coûts associés aux services bancaires. Vous cherchez des moyens d'augmenter vos profits, les banques se tournent vers les frais à un taux croissant. En effet, les frais représentent l'une des principales sources de revenus pour de nombreuses banques, et un récent sondage de MoneyRates.com souligne que les frais sont en fait à la hausse.

Certains frais, tels que les frais de découvert, sont évidents, tandis que d'autres peuvent être un peu sournois. Dans tous les cas, il est important de faire attention aux termes et conditions de votre compte, et vérifiez vos relevés et communications de votre banque pour obtenir des informations sur les frais.

Si vous avez des questions sur les frais liés à votre compte, parler à un caissier ou à un autre représentant de la banque. En attendant, bien que, gardez un œil sur ces 12 frais bancaires ennuyeux, et faites de votre mieux pour les éviter. (Voir aussi :Éviter les frais bancaires)

1. Frais de découvert

Ces frais sont facturés lorsque la banque efface une transaction même s'il n'y a pas assez d'argent sur votre compte. Selon Consumer Reports, les frais de découvert bancaire moyens approchent les 35 $.

Vous pouvez refuser les services de découvert et éviter les frais élevés, mais cela signifie que votre transaction par carte de débit sera refusée. Une autre option consiste à lier votre compte courant à un compte d'épargne ou à une marge de crédit. L'argent est automatiquement transféré sur votre compte courant pour couvrir le découvert. Il y a souvent des frais pour cette transaction, aussi (habituellement 5 $ plus les frais d'intérêt sur une marge de crédit), mais c'est beaucoup moins que de payer des frais de découvert.

Bien sûr, la meilleure défense est de suivre vos dépenses et de vous assurer que vous avez suffisamment d'argent sur votre compte.

2. Frais de fonds insuffisants

Lorsque vous avez un chèque « sans provision », cela peut entraîner des frais de fonds insuffisants. Avant l'encaissement du chèque, vous avez suffisamment d'argent sur votre compte pour effectuer d'autres transactions. Cependant, une fois votre chèque encaissé, tout d'un coup, cet argent a disparu. Non seulement votre chèque rebondit, vous être renvoyé sans être payé, mais vous devez payer des frais de fonds insuffisants pouvant aller jusqu'à 35 $ ou plus.

Dans de nombreux cas, cela dépend de l'ordre dans lequel vos transactions sont traitées. Certaines banques ne traitent pas toutes vos transactions avant la fin de la journée, et ils pourraient les classer par type, agréger les chèques ensemble, et le regroupement des opérations de débit. Si vous avez 100 $, faire un chèque de 60 $, et effectuer trois opérations de débit pour 30 $ pièce, l'ordre compte. Si la banque règle d'abord les transactions par carte de débit (total de 90 $), vous aurez des frais lorsque le chèque sera compensé. Cependant, si la banque commence par le chèque, vous vous retrouverez avec trois frais de fonds insuffisants.

Encore une fois, votre meilleure défense est de suivre attentivement vos dépenses afin d'éviter d'aller au-delà de vos fonds disponibles.

3. Frais de service

Ce sont des frais qui sont facturés mensuellement ou annuellement, et sont facturés simplement parce que vous avez un compte. Ces frais peuvent être prélevés sur les comptes courants et sur les comptes d'épargne. Consumer Reports indique que les frais moyens sont d'environ 10 $ par mois.

Certaines banques le rendent moins évident en facturant des frais annuels au lieu de frais mensuels. Sachez que les frais seront prélevés de votre compte automatiquement, - et qu'il pourrait potentiellement déclencher un découvert.

Évitez les frais de service en recherchant des banques qui proposent des vérifications gratuites ou en découvrant si vous pouvez vous faire annuler vos frais de service en remplissant certaines conditions, comme maintenir un solde minimum, ou s'engager dans un certain nombre de transactions.

4. Frais de dépôt de retour

C'est l'un des frais les plus déprimants facturés par certaines banques. Il s'agit de frais qui sont facturés lorsqu'une personne vérifie vous écrit rebondit. Lorsqu'un tel chèque est retourné, l'argent que vous pensée vous aviez (et avez peut-être déjà dépensé) est retiré de votre compte. Et puis, vous pourriez être facturé entre 15 $ et 25 $ - ou plus - en plus pour l'erreur de quelqu'un d'autre.

Si vous voulez éviter ces frais, vous devrez accepter les espèces, ordres financiers, ou chèques de banque. Pour les transactions commerciales à distance, vous pouvez utiliser un service comme PayPal pour vous assurer que l'argent est déjà là avant de le déposer sur votre compte.

5. Frais de solde minimum

Certains comptes exigent que vous mainteniez un solde minimum. Ceci est particulièrement courant pour les comptes chèques portant intérêt, comptes du marché monétaire, et quelques comptes d'épargne. Cependant, vous pouvez trouver une exigence de solde minimum avec n'importe quel compte.

Lors de l'ouverture de votre compte, demandez au caissier les détails sur les exigences de solde minimum. Découvrez comment les frais sont calculés. Il existe trois possibilités principales :

- Solde mensuel moyen . Votre solde moyen du mois est calculé, et si la moyenne est inférieure au minimum, des frais vous sont facturés.

- Fin du mois . Dans certains cas, la banque ne regarde que votre solde le dernier jour du mois, et si vous avez le minimum, vous ne payez pas de frais.

- Le solde tombe en dessous du minimum . Les politiques les plus strictes vous factureront des frais si votre solde tombe en dessous du minimum à tout moment au cours du mois, même si ce n'est que pour une journée.

Évitez ces frais en maintenant le solde minimum, ou en passant à un compte sans exigence de solde minimum.

6. Frais de fermeture de compte

Croyez-le ou non, certaines banques vous facturent des frais lorsque vous décidez de fermer le compte. Ces frais sont souvent autour de 25 $. Certaines banques facturent des frais, peu importe depuis combien de temps vous avez le compte. Les autres banques ne vous factureront pas les frais si vous attendez un certain temps avant de fermer le compte, souvent 90 jours.

Demandez au caissier de la banque dans quel délai vous pouvez fermer le compte sans encourir de frais. Attendez ce laps de temps avant de fermer le compte. Si la banque facturera des frais malgré tout, vous n'avez pas de chance (et 25 $).

7. Frais d'inactivité

Certains consommateurs peuvent essayer d'éviter des frais de fermeture de compte en laissant simplement le compte ouvert et en ne le fermant pas. Malheureusement, cela ne fonctionnera pas si la banque facture des frais d'inactivité. Si vous n'utilisez pas votre carte de débit ou si un dépôt est effectué pendant une certaine période, votre compte peut être étiqueté inactif - et les frais peuvent commencer à sortir, habituellement à hauteur de 5 $ à 15 $ par mois.

Découvrez si la banque prélève ou non des frais d'inactivité, puis assurez-vous de remplir les conditions de transaction minimales afin de l'éviter.

8. Frais de carte de débit perdue

Si vous perdez votre carte de débit, vous devrez peut-être payer entre 5 et 10 $ pour son remplacement. Si vous voulez que cette carte de débit vous soit envoyée, cela pourrait coûter 20 $ à 25 $ de plus. Gardez une trace de votre carte de débit, et, si tu le perds, utiliser d'autres moyens de paiement en attendant un nouveau.

9. Paiement de factures en ligne

L'utilisation du paiement de factures en ligne peut être un moyen plutôt pratique de régler vos factures. Cependant, certaines banques y voient un moyen de gagner un peu d'argent supplémentaire grâce à votre désir de faciliter les choses. Consumer Reports souligne que cela coûte près de 7 $ par mois, en moyenne, pour que les clients utilisent le paiement de factures en ligne. Certaines banques proposent ce service gratuitement, alors magasinez.

10. Frais de relevé papier

Il s'agit d'une somme plutôt modique, relativement parlant, mais cela peut commencer à devenir ennuyeux avec le temps – obtenir un relevé papier coûte généralement 1 ou 2 $ par mois. Regardez attentivement votre relevé bancaire pour ces frais. Si vous êtes facturé pour vos relevés papier, passer au sans papier. Votre compte bancaire — et l'environnement — vous remercieront.

11. Frais de transaction étrangère

De nombreuses banques ajoutent des frais de transaction étrangère à vos achats lorsque vous utilisez une carte de débit ou une carte de crédit émise par la banque. Ces frais représentent souvent 3% du prix d'achat. Parfois, ces frais sont facturés même si vous effectuez un achat en ligne auprès de quelqu'un dans un autre pays et qu'une conversion de devise doit avoir lieu.

Certaines banques, comme Capital One et Chase, ne facturez pas ces frais sur plusieurs de leurs cartes de crédit. Vérifiez vos options pour voir si vous pouvez éviter ces frais.

12. Frais de guichet automatique

Lorsque vous utilisez un guichet automatique, des frais pourraient vous être facturés. De nombreuses banques ne vous factureront pas de frais si vous avez un compte auprès de la banque, mais c'est une autre histoire si vous utilisez le guichet automatique d'une autre banque. Dans ces cas, vous pourriez être facturé deux fois. Vous serez facturé par votre propre banque pour la sortie du réseau, et vous serez facturé par l'autre banque pour ne pas être un client.

Selon Consumer Reports, les frais moyens de guichet automatique approchent 3 $. Donc, si vous retirez 20 $ au guichet automatique d'une autre banque, vous pourriez être facturé 3 $ par votre banque et 3 $ par la banque propriétaire du guichet automatique. Vos frais s'élèvent à 6 $ - c'est près d'un tiers du montant que vous avez reçu en premier lieu !

Vous pouvez éviter les frais de guichet automatique dans certains cas en vous assurant d'avoir l'argent dont vous avez besoin avant de voyager. Vous pouvez également obtenir une remise en argent lorsque vous effectuez des achats par débit dans un magasin pour éviter les frais. Vous pouvez également rechercher une banque qui remboursera les frais de guichet automatique.

En magasinant soigneusement, et même en considérant les coopératives de crédit, il est souvent possible de réduire les frais que vous devez ou de les éviter complètement.

-

Quel genre de commission un banquier hypothécaire fait-il?

Comme pour toute entreprise, le processus de vente est essentiel au succès des banquiers et des courtiers hypothécaires. Bien que les banques et les courtiers hypothécaires ne perçoivent pas de commis

-

Qu'est-ce qu'un bail prépayé ?

Un contrat de location prépayé (ou contrat de location simple) est un contrat dacquisition de lutilisation dactifs corporelsActifs corporelsLes actifs corporels sont des actifs ayant une forme physiqu

-

Mon chômage s'est épuisé et je suis toujours au chômage ; Que puis-je faire?

Chaque État a ses propres programmes de chômage. Selon le Projet national de droit du travail, les allocations de chômage de lÉtat sarrêtent normalement à environ 26 semaines. Malheureusement, avec o

-

Quel est le décalage dans la politique monétaire ou budgétaire ?

Les politiques budgétaire et monétaire influencent les performances de léconomie à court terme. Un problème qui entrave lefficacité de chacun dentre eux est le délai qui sécoule entre la mise en œuvre

bancaire

- La campagne de démonétisation de l'Inde a stimulé les banques et les start-ups,

- Un rapport de l'ASIC met en évidence un problème culturel profond dans les banques australiennes

- Revolut :les allégations d'implication russe pourraient-elles détourner une révolution fintech ?

- Cinq obstacles que la blockchain rencontre pour révolutionner le secteur bancaire

- FactCheck :les banques australiennes ont-elles le double du rendement des capitaux propres des banques des autres économies développées ?

- Devenir riche est en grande partie une question de chance - dommage que les riches ne veuillent pas l'entendre

-

Comment fonctionne un mandat postal ?

Comment fonctionne un mandat postal ? Une femme signe une lettre. Un mandat-poste est un moyen pratique, forme de paiement largement acceptée. Vous pouvez utiliser des mandats au lieu despèces ou de chèques pour effectuer des paiements e...

-

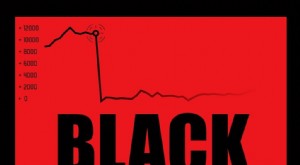

Qu'est-ce que le « lundi noir » ?

Qu'est-ce que le « lundi noir » ? Le « lundi noir » – comme on lappelle aujourdhui – a eu lieu le 19 octobre (un lundi) en 1987. Ce jour-là, les marchés boursiers du monde entier se sont effondrés, bien que lévénement ne se soit pas p...

-

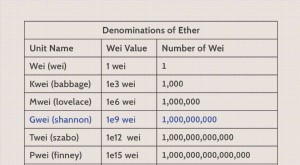

Gwei (Ethereum)

Gwei (Ethereum) Quest-ce que Gwei ? Gwei est une dénomination de léther de crypto-monnaie (ETH), qui est utilisé sur le réseau Ethereum. Ethereum est une plateforme blockchain, comme Bitcoin, où les utilisateurs ef...

-

Les prix du pétrole s'effondrent alors que les problèmes de capacité de stockage augmentent

Les prix du pétrole s'effondrent alors que les problèmes de capacité de stockage augmentent Les prix du pétrole ont plongé lundi alors que les approvisionnements mondiaux croissants ont une capacité de stockage proche de la limite en raison de la pandémie de COVID-19. Les contrats à terme ...