Les nouvelles directives de l'APRA sur les prêts nuiront aux propriétaires de maisons alors que cela devrait être les banques

L'Australian Prudential Regulation Authority (APRA) est passée de son approche réglementaire non prescriptive « fondée sur des principes » à des directives explicites uniformes, mais elle ne semble pas encourager les prêteurs à être plus prudents.

Le marché du logement s'éloigne peut-être de l'APRA et de la Reserve Bank of Australia (RBA). Fin 2015, les deux régulateurs ont fait part de leurs préoccupations concernant les normes «horriblement basses» du secteur des prêts hypothécaires et les risques pour la stabilité financière. Même les banquiers deviennent nerveux.

Il y a également eu des problèmes très médiatisés avec les courtiers à l'origine de prêts hypothécaires douteux que les prêteurs n'ont pas récupérés. Dans ses directives existantes (qui n'ont pas été modifiées dans la dernière version), L'APRA exige des prêteurs qu'ils disposent de toutes sortes de procédures pour détecter les demandes de prêt hypothécaire douteuses des courtiers, y compris des procédures pour vérifier l'exactitude et l'exhaustivité des informations fournies.

Mais l'APRA n'a pas nommé et fait honte aux prêteurs qui n'ont pas réussi à attraper les demandes de prêt hypothécaire douteuses, pas imposé de sanctions capitales ou réprimandé les administrateurs et la direction. Il n'a pas été nécessaire que les prêteurs modifient leur processus de courtier.

Ce que l'APRA demande, c'est que les banques frappent encore plus les primo-accédants. Dans les nouvelles règles, Les acheteurs de maison sont désormais tenus de prouver qu'ils peuvent rembourser un taux d'intérêt hypothécaire de 7 % sur un ratio prêt/valeur inférieur à 90 %, avec moins de revenus pris en compte. C'est en plus d'essayer de sauver un dépôt qui disparaît chaque jour alors que les prix de l'immobilier explosent.

Il faudra bien plus que renoncer à quelques toasts à l'avocat écrasés pour compenser le fardeau supplémentaire imposé par l'APRA.

La conversion soudaine de l'APRA vers une réglementation pragmatique plutôt que purement fondée sur des principes soulève quelques questions importantes.

D'abord, les nombres. D'où viennent les 7 % ? APRA ne le divulgue pas, mais à une époque de taux d'intérêt presque nuls, c'est gros. Et peut-être avec le temps, lorsque la RBA annonce ses modifications de taux d'intérêt, les 7% peuvent être modifiés en ligne et les économistes commenceront à parier sur s'ils passeront à 6,5% ou 7,5%.

En examinant le revenu d'un emprunteur, L'APRA note qu'il est « de pratique prudente d'appliquer des remises d'au moins 20 % sur la plupart des types de revenus non salariaux ». Aucune explication également sur la raison de ce pourcentage particulier. Ce n'est pas non plus précis sur ce que "la plupart" signifie.

Si les banques prêtent effectivement de manière imprudente, les banques elles-mêmes devraient certainement en souffrir. D'abord en nommant et en humiliant, puis si besoin, nécessitant des coussins de fonds propres supplémentaires, réduisant ainsi les dividendes – une véritable solution basée sur le marché.

L'APRA change sa façon de réglementer

Tout au long de la tourmente de la crise financière mondiale et du chaos réglementaire qui a suivi, L'APRA est restée fidèle à son approche de la réglementation « fondée sur des principes » :

En bref, L'APRA énonce les principes de haut niveau qu'elle utilisera pour superviser les banques et les compagnies d'assurance dont elle a la charge, et vérifiera ensuite que ces principes sont respectés. Il ne croyait pas à une approche « taille unique ».

Mais cette semaine, il semble qu'il y ait eu un backflip. Dans un document de consultation pour une mise à jour des directives de l'APRA sur les prêts hypothécaires, le régulateur a été très précis en effet. Il note :

Ce guide très spécifique remplace un guide antérieur qui était plus général. D'un point de vue réglementaire, une question importante est pourquoi abandonner la réglementation fondée sur des principes? Si cela n'a pas fonctionné dans le passé, il faut alors repenser le rôle et l'approche de la réglementation prudentielle.

C'est arrivé à l'étranger, où la Financial Conduct Authority du Royaume-Uni, tout en conservant 11 principes auxquels les entreprises doivent adhérer, est devenu beaucoup plus intrusif. Contrairement à nos régulateurs, l'autorité est même allée jusqu'à infliger des amendes massives en cas d'inconduite. Il est dit:

Au lieu que l'APRA glisse un changement aussi important comme celui-ci dans un document de consultation, il pourrait être approprié d'avoir un débat transparent sur un tel changement potentiellement important de la réglementation prudentielle en Australie.

-

Comment effectuer un paiement sur une carte de crédit Aspire existante

Les paiements Aspire peuvent être effectués en ligne, par téléphone ou par courrier. Manquer un paiement ou effectuer un paiement en retard qui est signalé aux bureaux de crédit sont deux des choses

-

Paiements électroniques

En 2019, les ventes mondiales au détail en ligne ont atteint la barre des 3 000 milliards de dollars. En 2020, La vente au détail en ligne est devenue une bouée de sauvetage pour des millions de perso

-

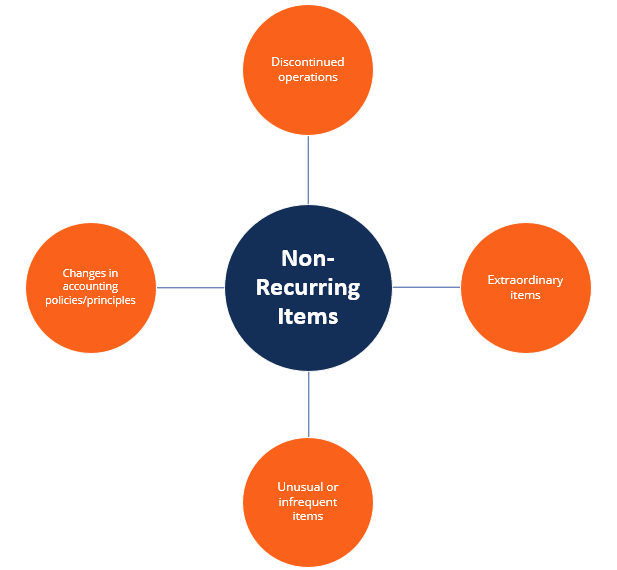

Qu'est-ce qu'un élément non récurrent ?

En comptabilité, un élément non récurrent est un gain ou une perte peu fréquent ou anormal qui est signalé dans les états financiers de lentrepriseTrois états financiersLes trois états financiers sont

-

Combien devriez-vous dépenser pour une voiture ? Voici comment le savoir

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

bancaire

- Trois étapes simples pour réparer nos banques

- Les marchés sont en sourdine après le référendum en Italie, mais l'instabilité mijote sous la surface

- Des millions d'électeurs supplémentaires légalisant la marijuana ne dissiperont pas le brouillard réglementaire

- Comment virer de l'argent en ligne en toute sécurité et facilement

- L'APRA aurait pu enquêter sur l'ABC il y a des années :des experts

- Facturé avec des frais de découvert ? Récupérez votre argent !

-

Coinbase Caves à SEC Pression, Produit de prêt de gouttes. Est-ce que d'autres emboîteront le pas ?

Coinbase Caves à SEC Pression, Produit de prêt de gouttes. Est-ce que d'autres emboîteront le pas ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce que la fusion?

Qu'est-ce que la fusion? En finance dentrepriseAperçu de la finance dentrepriseLa finance dentreprise traite de la structure du capital dune entreprise, y compris son financement et les actions que la direction prend pour aug...

-

Qu'est-ce que le trading d'actions au comptant ?

Qu'est-ce que le trading d'actions au comptant ? La négociation dactions au comptant est effectuée par des négociants en actions de Wall Street. Le terme « actions au comptant » fait référence à un type de négociation exécuté principalement par de ...

-

Qu'est-ce qu'une note de prêt de 90 jours avec une banque ?

Qu'est-ce qu'une note de prêt de 90 jours avec une banque ? Un prêt bancaire de 90 jours est le plus court disponible, Une note de prêt de 90 jours auprès dune banque est lun des nombreux types de prêts bancaires. Cest la période la plus courte pour les prêts...