Vous devez vous battre ! Pour votre droit ! … à une banque équitable

Les gouvernements britanniques tentent d'améliorer l'inclusion financière depuis près de 20 ans. L'objectif est de faciliter l'accès des personnes à faibles revenus aux services bancaires, mais cette cible à consonance simple apporte avec elle une foule de problèmes.

Une commission de la Chambre des Lords publiera prochainement le dernier rapport sur cette question, mais la genèse de la politique d'inclusion financière remonte à la fin des années 1990 dans le cadre du programme d'exclusion sociale du gouvernement travailliste. La portée et la portée de cette stratégie se sont depuis étendues au-delà de l'accent mis sur l'accès aux produits et visent désormais à améliorer la littératie financière des gens pour les aider à prendre leurs propres décisions responsables concernant les services financiers.

L'objectif d'augmenter la disponibilité des services bancaires de base est devenu un outil pour lutter contre la pauvreté et la privation dans le monde entier, entre les gouvernements du nord et du sud du monde et entre les institutions clés. En 2014, la Banque mondiale a produit ce qu'elle a décrit comme la base de données d'exclusion financière la plus complète au monde sur la base d'entretiens avec 150 personnes, 000 personnes dans plus de 140 pays.

Des eaux boueuses

Cependant, l'acceptation large et enthousiaste de ces efforts politiques a suscité des doutes sur le récit simpliste de l'inclusion et de l'exclusion. Cette façon de penser ne rend pas compte de la complexité des liens entre l'utilisation des services financiers et la pauvreté, chances de vie et mobilité socio-économique. Il ignore également l'échelle mobile de l'inclusion financière, des personnes marginalement incluses – qui dépendent de comptes bancaires de base – jusqu'aux super-inclus ayant accès à une gamme complète de services financiers abordables.

Vous pouvez voir clairement la complexité et les contradictions des innovations telles que les produits à risque et les prêteurs sur salaire à coût élevé. Ils ont rendu de plus en plus difficile de faire une distinction claire entre les inclus et les exclus. Les scandales de vente abusive et les inquiétudes concernant les frais élevés nous ont également montré que l'inclusion financière n'est pas une garantie de protection contre les pratiques d'exploitation.

Même la poursuite d'une meilleure éducation financière offre une image mitigée. Les critiques ont exprimé des inquiétudes quant au fait que cela détourne l'attention de la discrimination structurelle vers les défaillances individuelles des consommateurs « irresponsables et irrationnels ». Il existe un risque grave que nous ne parvenions pas à nous attaquer aux causes profondes de l'exclusion financière, autour des revenus et du travail précaires, si la politique suit cette voie.

Au milieu de cette focalisation sur les clients, le rôle du gouvernement a été réduit à soutenir ces programmes d'éducation et à cajoler les banques traditionnelles, les sociétés de construction et les assureurs à être plus inclusifs.

Compte tenu du rôle central que jouent les services financiers dans le façonnement de la vie quotidienne, une approche non interventionniste de la part de l'État est inadéquate. Il ne résout pas les injustices produites par un système financier manifestement inéquitable. Notre recherche récente a examiné comment l'idée de citoyenneté financière pourrait offrir une voie d'amélioration. En particulier, nous avons examiné l'idée des droits fondamentaux de citoyenneté financière et le rôle que pourraient jouer les coopératives de crédit britanniques, les organisations qui, soutenu par le gouvernement, chercher à offrir des services financiers aux personnes à faible revenu.

L'idée d'établir des droits a été avancée par les géographes Andrew Leyshon et Nigel Thrift en réponse au manque croissant d'accès aux services financiers traditionnels. L'objectif serait de reconnaître l'importance du système financier dans la vie de tous les jours et de graver dans le marbre le droit et la capacité des personnes à participer pleinement à l'économie.

Cela ressemble à une aspiration louable, mais que peut impliquer en pratique une politique de citoyenneté financière ?

S'appuyant sur les travaux de l'économiste politique Craig Berry et du chercheur Chris Arthur, nous soutenons que le débat politique devrait passer à l'établissement d'un ensemble de droits financiers universels, auxquels les citoyens d'une société fortement financiarisée comme le Royaume-Uni ont droit quelle que soit leur situation personnelle ou économique.

-

Le droit de participer pleinement à la prise de décision politique concernant le rôle et la réglementation du système financier . Cela impliquerait, par exemple, la démocratisation de la masse monétaire et du travail des régulateurs. Les gens ordinaires devraient être capables de s'engager de manière significative dans des débats sur l'utilité sociale du système financier.

-

Le droit à une éducation critique à la citoyenneté financière . L'éducation financière doit aller au-delà de la simple fourniture de connaissances et de compétences pour comprendre comment le système financier est actuellement configuré. Il devrait fournir aux citoyens les outils pour pouvoir réfléchir de manière critique sur l'argent et la dette, ainsi que la capacité d'effectuer des changements significatifs du système financier.

-

Le droit aux services financiers essentiels qui sont appropriés et abordables comme un compte bancaire transactionnel, épargne et assurance.

-

Le droit à un filet de sécurité étatique complet de protection financière . Cela pourrait inclure un véritable salaire vital pour éviter de dépendre de la dette pour répondre aux besoins de base et pourrait aller jusqu'à la fourniture de garanties sur les rendements que l'on peut attendre des régimes de retraite privés.

L'établissement de cet ensemble de droits serait une étape majeure vers l'amélioration de la sécurité financière et des chances de vie des ménages et des communautés. Le poids de la responsabilité se déplacerait des individus vers les institutions financières, régulateurs, gouvernement et les employeurs pour répondre aux besoins financiers de base. A titre d'exemple, tout comme les gens au Royaume-Uni reçoivent un numéro d'assurance nationale lorsqu'ils atteignent l'âge de 16 ans, Ainsi, le gouvernement et les banques pourraient automatiquement fournir un compte bancaire de base à toute personne âgée de 18 ans.

Le mouvement des coopératives de crédit britannique fait des efforts pour atteindre ces objectifs, mais il ne peut pas pleinement mobiliser les droits de citoyenneté financière en grande partie en raison de son échelle limitée et de ses limitations réglementaires et opérationnelles. Pour les droits au travail, ils auront besoin du soutien de l'État, des institutions financières, régulateurs et employeurs. Cela permettrait au pays de construire quelque chose de moins fragile que la structure lâche que nous avons actuellement, qui rejette la faute sur le consommateur et s'appuie sur des mesures volontaires de l'industrie pour prendre le relais.

-

Pourquoi est-il important de protéger votre numéro de sécurité sociale ?

Garder votre numéro de sécurité sociale en sécurité est extrêmement important. Un numéro de sécurité sociale est un numéro émis par le gouvernement fédéral utilisé pour identifier les consommateurs p

-

Comment calculer les rendements excédentaires

Le calcul des rendements excédentaires consiste à calculer combien dargent vous avez gagné sur vos investissements spécifiques au-delà de ce que vous auriez gagné si vous aviez investi dans un investi

-

Mise à jour de stimulation:les législateurs avertissent que la fin des paiements mensuels du crédit d'impôt pour enfants sera un désastre pour les familles

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Laissez ce site gratuit choisir votre prochaine carte de crédit

Nous pouvons tous utiliser une aubaine supplémentaire, surtout si nous en payons déjà un. Les cartes de crédit regorgent de récompenses, milles, points, et des bonus cashback, si vous savez les utilis

bancaire

- Comment choisir une banque :7 choses à considérer avant de vous décider

- Dois-je rester ou dois-je partir? Le Brexit oblige les entreprises de la City à prendre des décisions difficiles

- Comment fonctionne l'intérêt composé - et comment cela peut fonctionner pour vous

- Comment le Ghana accélère sa transition vers les services financiers mobiles

- Meilleures cartes de débit prépayées [2021] :frais réduits et récompenses importantes

- 12 frais bancaires ennuyeux et comment les éviter

-

Comment changer le nom d'un récepteur avec Western Union

Comment changer le nom d'un récepteur avec Western Union Si vous virez de largent à quelquun avec Western Union, essayez de trouver le bon nom, car il peut être difficile de changer le nom du destinataire après avoir envoyé largent. Si vous réalisez que vou...

-

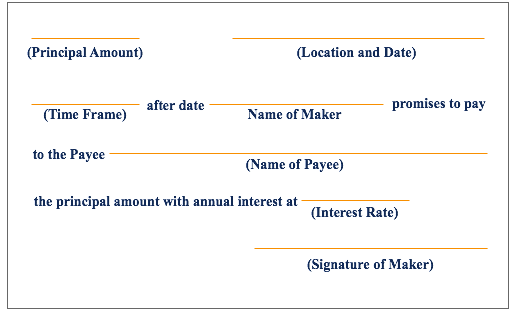

Que sont les effets à recevoir ?

Que sont les effets à recevoir ? Les billets à recevoir sont un poste du bilan qui enregistre la valeur des billets à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l...

-

Venmo devient un peu analogique maintenant

Venmo devient un peu analogique maintenant Crédit dimage:@musiena/Twenty20 Nous aimons nos applications de paiement mobile, si nous les utilisons pour des cadeaux de groupe, remboursements, ou même fouiner. Applications de paiement mobile, ce...

-

Comment louer un appartement sans travail

Comment louer un appartement sans travail En tant que chasseur dappartements, vous devez démontrer à votre futur propriétaire que vous êtes susceptible de payer le loyer à temps. Les propriétaires vérifient votre crédit, les antécédents profe...