Déjeuner avec des banquiers. Même eux ne sont pas impressionnés par leur nouveau code de conduite bancaire

L'une de mes banques m'a invité à un déjeuner client il y a quelques semaines afin qu'elle puisse annoncer son engagement envers le nouveau Code de conduite bancaire.

C'était l'occasion pour elle de s'excuser auprès de ses clients et de promettre que les choses iraient mieux à l'avenir.

J'ai donc accepté l'invitation, et le directeur général a effectivement dit désolé. Un représentant de l'Australian Banking Association a brièvement présenté le code. Aucune question ou commentaire n'a été demandé aux participants, et la bonne nourriture était servie.

Cependant, avant d'assister au déjeuner, j'ai fait quelques devoirs sur le nouveau code.

S'il s'agissait d'un article envoyé à une revue pour révision, il aurait été renvoyé aux auteurs pour une autre révision et resoumission.

Il manque beaucoup de choses...

La dernière version du code est une révision de la version 2013 – qui n'a évidemment pas fonctionné. Celui-ci est meilleur :il s'agit d'un ensemble de normes exécutoires que les clients et les petites entreprises et leurs garants peuvent attendre des banques australiennes. Il a été approuvé par la Commission australienne des valeurs mobilières et des investissements.

Mais il y a des trous béants. Laissez-moi expliquer.

Il est précédé d'une introduction écrite par Anna Bligh, le chef de l'Association bancaire australienne, un groupe de pression financé par la banque. Il indique que le nouveau code est conçu pour « mieux répondre aux normes et aux attentes de la communauté ».

Mais quelles sont ces attentes de la communauté ?

Il n'est dit nulle part dans le code.

Alors j'ai demandé à mes compagnons de table, invité au déjeuner par la banque, ce qu'ils attendaient des banques.

Il est rapidement devenu évident qu'il existe deux types d'attentes.

L'un traite du processus bancaire. En substance, cela signifie que les banques s'occuperont de la paperasse correctement. Le nouveau code est tout au sujet du processus, environ 40 pages et 200 paragraphes. Du point de vue des banques qui tentent de regagner la confiance, c'est utile. Si les banques respectent le nouveau code, elles peuvent s'attendre à ce que la confiance dite « cognitive » soit restaurée. La confiance cognitive est la conviction que les procédures sont suivies.

…y compris les résultats

Le deuxième type concerne les résultats. Comme je l'ai noté, les résultats sont absents du nouveau code. Les clients à ma table en voulaient quatre :

-

bon service, surtout quand il y a un problème

-

banque pratique, via les guichets automatiques, branches, applications Internet, etc.

-

services bancaires abordables, ce qui signifie des frais et des charges raisonnables

-

répercuter les variations des taux d'intérêt de la Banque de réserve

Heureusement, nous avions deux employés de banque à notre table pour demander comment la banque fournissait de tels résultats. La conversation ne s'est pas bien passée.

Par exemple, une plainte était que lorsque vous appelez la banque pour obtenir de l'aide, vous devez parcourir un menu étendu d'options avant de pouvoir parler à quelqu'un - souvent à Manille. Ne serait-il pas possible d'avoir un centre d'appels en Australie et de parler directement à un local ? Non pourquoi? Parce qu'il est moins cher d'avoir des centres d'appels en Asie, et les autres banques le font.

Des explications similaires sur le bénéfice avant service client ont été fournies pour les questions des catégories 2, 3 et 4.

Nos hôtes devenaient juste un peu sur la défensive à la fin du déjeuner.

Ce qu'ils entendaient, c'est que le nouveau code ne réussissait pas à inciter les banques à rétablir la confiance émotionnelle. C'est le genre de confiance qui sert de ciment à la fidélisation de la clientèle et à la recommandation de bouche à oreille ou de bouche à souris.

Aimer, ou comme certaines agences de publicité aiment le suggérer, aimer une marque est ce qui fait son succès.

C'est un document standard des consultants

Les personnes qui ont rédigé le nouveau code semblent avoir suivi les conseils de consultation standard. Cela dit que vous pouvez garantir un processus mais jamais un résultat. Les résultats sont souvent déterminés par des facteurs hors de votre contrôle.

La pratique sûre consiste donc à rédiger un code axé sur le processus. Cela pourrait aider à restaurer la confiance cognitive, mais cela ne fera pas grand-chose pour raviver la confiance émotionnelle.

Cela signifie que même si l'Australian Banking Association et les banques sont fières de leur nouveau code, il ne fera que la moitié du travail. C'est une opportunité perdue.

Qu'en pensent les banquiers ?

En sortant du déjeuner, j'ai rencontré le directeur général de la banque. Cinq minutes plus tard, nous avons tous les deux convenu que le nouveau code était autant de relations publiques que de substance. Cependant, sa banque était en avance sur le code dans son cheminement pour restaurer la confiance. Lui et son équipe ont entamé un important changement de culture interne. Jamais plus les pommes pourries et les mauvais processus ne contamineraient les bonnes pratiques bancaires.

Je me demande si les membres de l'équipe à notre table donneront notre avis sur le code et la culture de la banque consistant à faire passer le profit avant les clients lors de leur prochaine réunion d'équipe ?

Notre confiance émotionnelle est restée exactement là où elle était après ce qui a été un repas très agréable, même si nous savons qui finira par payer.

-

Défis et limites des prévisions financières

Une erreur courante consiste à explorer trop en profondeur et à tenter de prévoir trop déléments de campagne. Les prévisions financières sont effectuées pour une grande variété de raisons, telles que

-

Comment économiser 1 $,

776 au cours de la prochaine année Être américain signifie plus que dorganiser des barbecues dans la cour, dégustant une part de tarte aux pommes et buvant une boisson lors dun match de baseball. N

-

Vous pouvez commander des plats à emporter via Google Now

Le jeu de société Monopoly (vous savez, celui que vous ne pouvez jamais vraiment gagner) a une histoire dorigine surprenante. Plutôt que denseigner aux enfants comment devenir riche grâce à la spécula

-

Comment lire le verso d'un chèque encaissé

Chèque en blanc Les banques offrent une variété de services à leurs clients, y compris la vérification en ligne et hors ligne, Accès au guichet automatique 24h/24, cartes de débit et de crédit et rel

bancaire

- Dossiers médiatiques :la journaliste d'investigation Adele Ferguson sur la commission royale bancaire « décevante » et comment elle travaille avec les dénonciateurs

- Marché monétaire vs CD :quel compte pourrait vous aider à atteindre vos objectifs financiers ?

- Économisez davantage en évitant les comptes bancaires multiples

- 6 raisons d'aimer votre banque

- Pourquoi j'ai abandonné ma banque de brique et de mortier pour une banque en ligne

- Les Verts appellent à une « banque du peuple » publique dans le cadre d'une grande plate-forme gouvernementale

-

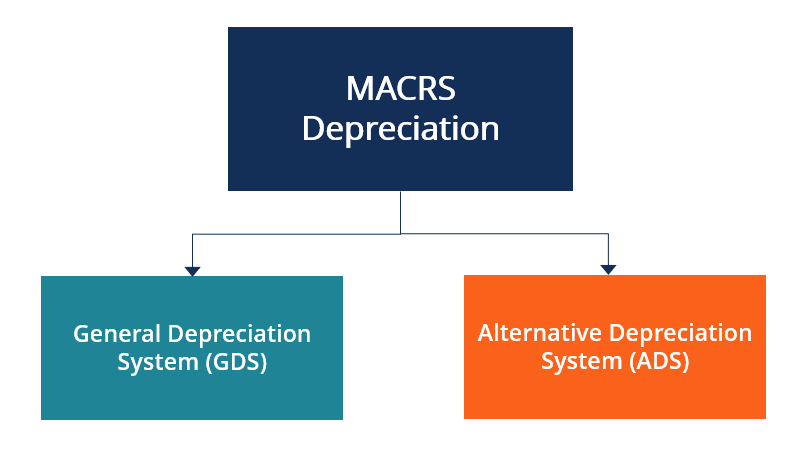

Qu'est-ce que l'Alternative Depreciation System (ADS) ?

Qu'est-ce que l'Alternative Depreciation System (ADS) ? Le système damortissement alternatif (ADS) est une méthode de calcul de lamortissement de certains types dactifs dans des circonstances particulières. Le système ADS est requis par lInternal Revenue S...

-

La vente de la dette étudiante donne à la nouvelle génération un premier avant-goût de l'esclavage économique

La vente de la dette étudiante donne à la nouvelle génération un premier avant-goût de l'esclavage économique Le gouvernement britannique est sur le point de réaliser sa plus importante vente de prêts étudiants à des investisseurs privés. Lintention déclarée est de vendre le portefeuille de prêts étudiants af...

-

La course folle de Bitcoin et ce qui attend la crypto-monnaie

La course folle de Bitcoin et ce qui attend la crypto-monnaie Bitcoin a connu une évolution volatile ces derniers temps, sa valeur monte et descend comme un cerf-volant pris dans des vents variables. Son avenir sera probablement aussi imprévisible que son pass...

-

Est-ce que l'obtention d'un diplôme universitaire en 3 ans est une bonne chose à faire ?

Est-ce que l'obtention d'un diplôme universitaire en 3 ans est une bonne chose à faire ? Il nest pas surprenant que les gens recherchent des alternatives aux programmes traditionnels de premier cycle de quatre ans. Une option populaire consiste à obtenir un diplôme universitaire en trois ...