Économisez davantage en évitant les comptes bancaires multiples

Vous voulez économiser plus ? Rester simple.

La sagesse conventionnelle veut que les gens devraient répartir l'épargne sur différents comptes, et l'Américain typique a plusieurs comptes de chèques et d'épargne et d'autres types de comptes financiers. Cependant, ils sont plus susceptibles d'épargner plus avec un seul compte d'épargne, selon une nouvelle étude réalisée par un chercheur de l'Université du Kansas. (Voir aussi :Zen et l'art de cacher de l'argent)

Les gens épargnent plus s'ils n'ont qu'un seul compte par rapport à plusieurs comptes chèques et comptes d'épargne, selon le professeur adjoint de l'Université du Kansas, Promothesh Chatterjee.

"De nos jours, l'Américain moyen a plusieurs comptes liquides, généralement une combinaison de comptes chèques et d'épargne, ", a-t-il déclaré dans un communiqué de presse. " Mais nos recherches montrent que c'est la mauvaise stratégie pour encourager l'épargne. Nous constatons que les individus sont plus susceptibles d'épargner s'ils n'ont qu'un seul compte principal, plutôt que de nombreux comptes."

Implications bancaires

Ses recherches ont des implications pour les pratiques bancaires acceptées et les politiques nationales. Les banques proposent fréquemment plusieurs comptes à de nouveaux clients, mais les conclusions s'opposent à cette pratique.

Les Américains n'épargnent presque rien – le taux d'épargne national actuel est estimé à 5 %. Et l'incapacité à épargner réduit les revenus et les niveaux d'éducation.

« Dans ce contexte, ce type de recherche est important pour beaucoup de gens, " a déclaré Chatterjee.

Pourquoi avoir plusieurs comptes incite-t-il à épargner moins ?

En utilisant des travaux sur le raisonnement motivé et la théorie des traces floues, nous suggérons que plusieurs comptes engendrent des représentations essentielles floues, ce qui permet aux gens de générer plus facilement des justifications pour soutenir leurs décisions de dépenses souhaitées. Cependant, un compte unique réduit la possibilité de distorsion et empêche la génération de justifications pour étayer les décisions de dépenses souhaitables.

Économies floues

En d'autres termes, les personnes ayant plus de comptes n'ont pas une idée claire de ce qu'elles ont économisé et utilisent cette image confuse pour rationaliser leurs décisions de dépenses. On se sent bien sur le long terme quand on épargne, mais on se sent bien tout de suite quand on dépense, ce qui nous incite à trouver des justifications à dépenser.

Tout simplement, si vous avez des comptes d'épargne différents, il est facile de se convaincre que vous avez une tonne d'économies. Si vous avez tout au même endroit, vous pouvez clairement voir ce que vous avez - ou n'avez pas.

Ceux qui s'opposent à la consolidation des comptes, selon les recherches, pouvez au moins essayer d'utiliser des logiciels qui additionnent différents comptes, permettant aux utilisateurs de voir le total en un seul endroit.

Ses recherches ont utilisé quatre études distinctes avec un total de 566 participants qui ont eu la possibilité de gagner, dépenser, et économiser de l'argent. Les résultats ont été publiés dans le numéro de mai 2013 de la revue "Organizational Behavior and Human Decision Processes".

Les étudiants participant à l'étude ont gagné de l'argent pour faire des tâches sur un ordinateur, et ensuite eu la chance d'acheter des articles, tels que des T-shirts universitaires, des cahiers, et une souris d'ordinateur, ou ajouter de l'argent à leur épargne, selon un article du New York Times sur la recherche. Ceux qui ont conservé leurs revenus dans un seul compte ont épargné plus que ceux qui ont plusieurs comptes. Le problème n'était pas leurs capacités mathématiques, mais plutôt leur motivation, dit Chatterjee.

Comptes ciblés pour épargner ?

D'autres ne sont pas d'accord et soutiennent que l'utilisation de comptes d'épargne ciblés est le meilleur moyen d'accumuler de l'épargne.

Différents comptes d'épargne — par exemple pour les urgences, une nouvelle voiture, et des vacances - offrent un outil de motivation pour épargner pour des objectifs spécifiques, écrit un promoteur de comptes d'épargne ciblés, J.D. Roth, fondateur du site Web Get Rich Slowly et auteur de "Your Money:The Missing Manual".

Lorsque les économies sont combinées, il est facile de perdre de vue combien vous avez économisé pour chaque objectif et d'utiliser de l'argent pour un objectif pour payer pour un autre usage, il dit, ajoutant que les comptes d'épargne en ligne offrent des rendements plus élevés et permettent aux clients de diviser leurs fonds en sous-comptes et même de les nommer.

Utilisez-vous plusieurs comptes pour gérer votre épargne ou un seul ? Qu'est-ce qui vous convient le mieux pour atteindre vos objectifs d'épargne ?

-

Comment faire une demande de prêt pour maison mobile après une faillite

La faillite peut être une marque noire sérieuse sur votre rapport de crédit. Cela rendra lobtention de prêts très difficile mais pas impossible. La faillite peut en fait vous aider à prendre un nouvea

-

Comment déposer directement un chèque de paie sans compte courant

Vous pouvez utiliser votre carte de crédit prépayée pour vos achats dès que votre employeur charge votre chèque de paie. Les employeurs offrent de plus en plus des options de dépôt direct pour les ch

-

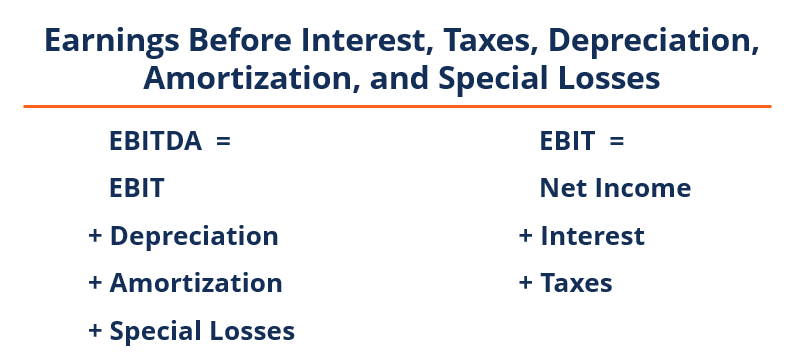

Qu'est-ce que l'EBITDAL (bénéfice avant intérêts,

Impôt, Dépréciation, Amortissement, et pertes spéciales) ? EBITDAL signifie E gains B avant je intérêt, T hache, ré appréciation, UNE mortisation et spécial L ossements. Il sagit dune m

-

Qu'est-ce que l'expédition terrestre économique?

Que vous cherchiez à expédier via lUSPS ordinaire ou à passer par une entreprise comme FedEx ou UPS, vous aurez plusieurs options dexpédition à considérer qui diffèrent en termes de prix, restrictions

bancaire

- Grandir dans un désert bancaire peut nuire à votre crédit pour le reste de votre vie

- Comment renoncer aux frais de découvert en 5 étapes simples

- Les crypto-monnaies comme Bitcoin peuvent-elles survivre à l'examen minutieux des banques centrales ?

- Danske Bank :l'histoire du plus grand scandale de blanchiment d'argent en Europe

- 6 options si vous êtes sous l'eau sur votre hypothèque

- Pourquoi j'ai abandonné ma banque de brique et de mortier pour une banque en ligne

-

Comment puis-je rompre le bail de mon appartement en Floride ?

Comment puis-je rompre le bail de mon appartement en Floride ? Les lois sur les propriétaires et les locataires de lÉtat de Floride sont assez claires sur les options dont disposent les locataires pour rompre un bail. Il existe des cas qui amènent les locataires ...

-

6 façons d'éviter les dettes de vacances

6 façons d'éviter les dettes de vacances Les vacances sont censées être amusantes et relaxantes. Sans bureau pour entrer et sans poêle pour esclave, vous pouvez profiter de la paix et de la tranquillité et oublier la vie pendant un moment. M...

-

Quelles sont les meilleures façons de faire face à la dette?

Quelles sont les meilleures façons de faire face à la dette? Imaginez que vous vous réveillez un matin et que quelquun vous dise que chacune de vos dettes a été radiée. Ce sentiment écrasant sélève de ta poitrine, et vous ne traversez plus votre vie avec un sen...

-

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis

Comment vous protéger des réclamations d'assurance les plus courantes aux États-Unis Tout comme vous vous sentez bien en tant que propriétaire, Mère Nature peut lancer une boule de courbe qui nécessite des réparations majeures à votre maison et le casse-tête de déposer une réclamation...