Qu'est-ce que l'Alternative Depreciation System (ADS) ?

Le système d'amortissement alternatif (ADS) est une méthode de calcul de l'amortissement de certains types d'actifs dans des circonstances particulières. Le système ADS est requis par l'Internal Revenue Service (IRS), et il augmente généralement le nombre d'années sur lesquelles l'actif est amorti. Par conséquent, il réduit la dotation aux amortissements constatée chaque année.

Sommaire

- Le système d'amortissement alternatif (ADS) est une méthode de calcul de l'amortissement de certains types d'actifs dans des circonstances particulières.

- La méthode ADS calcule l'amortissement selon une méthode linéaire sur une plus longue période de temps par rapport au GDS; donc, il réduit la dotation aux amortissements constatée chaque année.

- L'ADS est généralement utilisé par les petites entreprises ou celles à forte croissance qui ne disposent pas de revenus imposables immédiats suffisants.

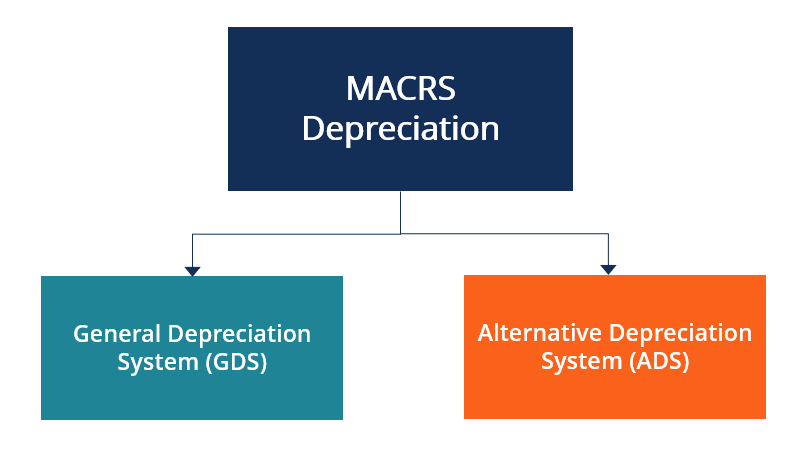

Qu'est-ce que le système de recouvrement accéléré des coûts modifié (MACRS) ?

Sous l'Internal Revenue Service (IRS), tout actif commercial acquis après 1986 doit être amorti à l'aide du MACRS. MACRS est utilisé pour l'amortissement aux fins de l'impôt fédéral sur le revenu et est un système populaire aux États-Unis. Il est normalement utilisé si les entreprises souhaitent accélérer l'amortissement de leurs actifs. Sous la méthode MACRS, une charge d'amortissement plus importante peut être enregistrée au cours des années précédentes et un amortissement plus faible au cours des années ultérieures de possession de l'actif.

Il existe deux systèmes d'amortissement dans le cadre du MACRS :le système d'amortissement général (GDS) et le système d'amortissement alternatif (ADS). Le GDS est normalement utilisé dans la pratique; cependant, dans certaines circonstances (qui seront décrites plus loin), L'ADS est utilisé. Une fois qu'une entreprise utilise la méthode ADS, il ne peut pas revenir à GDS.

Qu'est-ce que le système d'amortissement général (GDS) ?

Le système d'amortissement général (GDS) est le système d'amortissement MACRS le plus couramment utilisé et utilise un amortissement dégressif à double amortissement dégressif La méthode d'amortissement à double amortissement dégressif est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. Il s'agit d'amortir les actifs. Sous GDS, le taux d'amortissement est appliqué au solde non amorti. Par rapport à l'ADS, GDS utilise des périodes de récupération plus courtes. Les classes d'actifs sous l'IRS peuvent être soumises à des délais de récupération différents pour les méthodes GDS et ADS.

Comprendre le système d'amortissement alternatif (ADS)

La méthode ADS calcule l'amortissement selon une méthode linéaire sur une plus longue période de temps par rapport à GDS. Dans certaines situations, les entreprises peuvent choisir d'utiliser ADS au lieu de GDS, et pour cela, ils doivent utiliser le formulaire IRS 4562 - Depreciation and Amortization, ce qui leur permet de sélectionner le système à utiliser (réalisé sur une base de classe d'actifs). Une fois le système choisi, il ne peut pas être modifié pour cette classe d'actifs au cours de l'année d'imposition donnée.

L'ADS est généralement utilisé par les petites entreprises ou celles à forte croissance qui ne possèdent pas suffisamment de revenus imposables immédiats. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. L'utilisation de la méthode ADS offrirait des avantages à ces entreprises par rapport à l'utilisation de la méthode GDS, car ils peuvent enregistrer des amortissements plus faibles les premières années, résultant en une rentabilité plus élevée. L'ADS prévoit des déductions annuelles égales, sauf les première et dernière années.

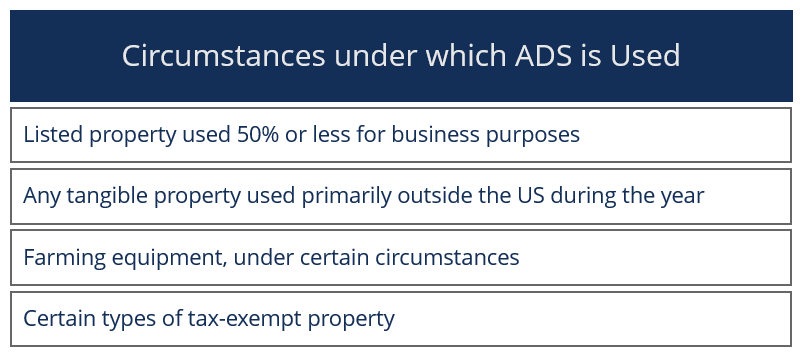

Utilisations de l'ADS

La liste ci-dessous montre les circonstances dans lesquelles une entreprise peut utiliser ADS. La liste, cependant, n'est pas exhaustif, car il existe plusieurs autres conditions dans lesquelles l'ADS peut être utilisé.

Dans certains cas, l'amortissement doit être recalculé aux fins de l'impôt minimum alternatif (AMT). L'AMT est un impôt distinct qui réduit les déductions des contribuables. La méthode ADS doit être utilisée lors des ajustements AMT. L'ADS est également utilisé pour calculer l'amortissement à des fins de bénéfices et de bénéfices.

La publication IRS 946 mentionne des périodes de récupération pour différentes classes d'actifs selon les méthodes GDS et ADS. Certaines périodes importantes de recouvrement d'avoirs sont mentionnées ci-dessous à titre d'exemples :

- Périodes de récupération pour les voitures, camions légers, et les ordinateurs est de cinq ans (idem sous GDS et ADS).

- Mobilier et agencement de bureau d'entreprise – Période de récupération linéaire de 10 ans sous ADS.

- Biens personnels sans vie de classe – Période de récupération ADS de 12 ans.

- Immeubles locatifs non résidentiels et résidentiels – Peut opter pour la récupération linéaire ADS sur 40 ans.

Avantages et inconvénients de l'amortissement accéléré

Amortissement accéléréAmortissement accéléréL'amortissement accéléré est une méthode d'amortissement dans laquelle une immobilisation réduit sa valeur comptable à un rythme (accéléré) plus rapide que celui utilisé par de nombreuses entreprises, et en regardant les données historiques de l'entreprise, la méthode de l'amortissement crée des dépenses fiscales proportionnellement importantes pour les sociétés. Les entreprises doivent préparer des échéanciers pour déterminer le taux d'amortissement des divers actifs, et les taux d'imposition effectifs sur ces investissements varieront.

Un avantage de l'amortissement accéléré est qu'il offre des avantages fiscaux à certaines catégories d'actifs, car la déduction plus élevée réduit les impôts à payer.

D'autre part, un inconvénient de l'amortissement accéléré est qu'il peut fausser les décisions commerciales, car les entreprises peuvent chercher à remplacer les actifs dépréciés lorsqu'ils ont encore une durée de vie utile.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Amortissement comptable vs amortissement fiscalAmortissement comptable vs amortissement fiscalAvant de discuter de l'amortissement comptable vs amortissement fiscal, parlons d'abord de la dépréciation elle-même. Essentiellement, l'amortissement est une méthode de

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Modèle d'amortissement dégressif doubleModèle d'amortissement dégressif doubleCe modèle d'amortissement dégressif double vous aidera à trouver les dépenses d'amortissement en utilisant l'une des méthodes d'amortissement les plus courantes.

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

-

La pandémie vous a-t-elle fait mal aux dents ?

La pandémie a été dure à plusieurs égards. Les taux demploi étaient élevés, les entreprises ont fermé et de nombreuses personnes ont perdu des amis et de la famille. Mais pour beaucoup, COVID a eu un

-

Comment construire des marches octogonales

Choses dont vous aurez besoin Bois de charpente Carré dencadrement Scie circulaire Scie alternative Mètre ruban Marteau Clous Crayon Niveau Les marches octogona

-

Comment puis-je encaisser mon chèque d'assurance s'il est écrit à mon nom et à celui de mon détenteur de privilège ?

Il nest pas rare quune compagnie dassurance automobile fasse un chèque pour une réclamation à deux entités distinctes. Le chèque dassurance automobile sera presque certainement établi à votre nom et à

-

Trading de CFD en 2021 :une danse gagnante ou une soirée risco ?

Cest toujours une tendance de gagner de largent sur les tendances. Savoir ce qui se passe augmente votre valeur. Lun des moyens de gagner de largent sur vos prévisions est de négocier des CFD et de ch

Comptabilité

-

Ce qu'il faut considérer avant de prendre le montant forfaitaire

Ce qu'il faut considérer avant de prendre le montant forfaitaire Si vous avez la possibilité dobtenir un chèque de pension à vie ou dobtenir une somme forfaitaire, quelle est la meilleure affaire? Obtenir une rente mensuelle a certainement un certain attrait – vous...

-

Votre plan de survie hivernale signifie éviter ces six actions maintenant

Votre plan de survie hivernale signifie éviter ces six actions maintenant D.R. Barton, Jr. Au milieu des difficultés économiques de cet été, poursuite des cas de COVID-19, et les restrictions de confinement, lextérieur a été un point lumineux. Pour les particuliers, cest...

-

Que sont les ventes intersegments ?

Que sont les ventes intersegments ? Les ventes intersectorielles se réfèrent aux revenus générés au moyen dune transaction entre les segments au sein dune même entreprise. Cest généralement le cas des grands conglomérats qui exercent pl...

-

Qu'est-ce qu'un put protecteur ?

Qu'est-ce qu'un put protecteur ? Une option de vente protectrice est une stratégie de gestion des risques et doptions qui consiste à détenir une position longue sur lactif sous-jacent (par exemple, action) et lachat dune option de ve...