Distribution

Qu'est-ce que la diffusion ?

Le mot « distribution » a plusieurs sens dans le monde financier, la plupart d'entre eux se rapportant au paiement d'actifs d'un fonds, Compte, ou un titre individuel à un investisseur ou à un bénéficiaire.

Les distributions de compte de retraite sont parmi les plus courantes et sont requises une fois que le titulaire du compte a atteint un certain âge. Une distribution fait également référence au paiement d'actions par une entreprise ou un fonds commun de placement, espèces, et d'autres paiements à ses actionnaires.

Les distributions proviennent de plusieurs produits financiers différents. Cependant, quelle que soit la provenance, le paiement de la distribution va généralement directement au bénéficiaire, soit par voie électronique soit par chèque.

Points clés à retenir

- Une distribution fait généralement référence au décaissement d'actifs d'un fonds, Compte, ou un titre individuel à un investisseur.

- Les distributions de fonds communs de placement se composent des gains en capital nets réalisés sur la vente rentable des actifs du portefeuille, ainsi que les revenus de dividendes et les intérêts gagnés par ces actifs.

- Avec des titres, comme des actions ou des obligations, une distribution est un paiement d'intérêts, principal, ou dividende par l'émetteur du titre aux investisseurs.

- Les comptes de retraite fiscalement avantageux comportent des distributions minimales requises, des retraits obligatoires une fois que le titulaire du compte atteint un certain âge.

- Une distribution forfaitaire est un décaissement en espèces qui est payé en une seule fois, au lieu d'être payé en versements réguliers.

Comprendre les distributions

En finance, une distribution peut signifier beaucoup de choses. Cependant, le terme est le plus souvent utilisé pour décrire les situations suivantes :

- Lorsqu'un OPC distribue des gains en capital, dividende, ou des intérêts créditeurs aux propriétaires de fonds

- Lorsqu'une société cotée en bourse distribue des intérêts ou rembourse du capital aux actionnaires

- Lorsqu'un titulaire de compte de retraite prend des distributions sous forme de revenu imposable

Quelle que soit la situation, les distributions peuvent généralement être considérées comme du « cash » qui va directement dans votre poche.

Distributions de fonds communs de placement

Avec des fonds communs de placement, les distributions représentent la répartition des gains en capital et des revenus de dividendes ou d'intérêts générés par le fonds pour les investisseurs périodiquement au cours d'une année civile.

Un type courant est celui des distributions nettes de gains en capital provenant des bénéfices de la vente des avoirs d'un fonds commun de placement. Par exemple, si une action est achetée 75 $ et vendue plus tard 150 $, les gains en capital sont de 75 $ moins les frais d'exploitation du fonds. Le montant exact de la distribution est calculé après soustraction de ces dépenses d'exploitation.

Une fois les dividendes et les distributions versés, le cours de l'action du fonds diminue du total de la distribution par action aux actionnaires du fonds. Le prix baisse car la distribution est retirée de l'actif du fonds, ce qui diminue la valeur nette d'inventaire (VNI).

Distributions d'actions et d'obligations

Avec des titres comme des actions ou des obligations, une distribution est un paiement d'intérêts, principal, ou dividende par l'émetteur du titre aux actionnaires ou obligataires.

Lorsqu'une société réalise un profit, il peut réinvestir les fonds dans l'entreprise, mais peut également verser une partie des bénéfices aux actionnaires sous forme de dividende. Parfois, l'entreprise propose un plan de réinvestissement des dividendes, où le montant peut être appliqué à l'achat d'actions supplémentaires de l'action ou du fonds.

Sans plan de réinvestissement, les fonds sont versés sur le compte de l'investisseur sous forme d'espèces.

Distributions des fiducies de placement

Les revenus générés par une fiducie de placement sont attribués à des investisseurs, généralement sous forme de distribution mensuelle ou trimestrielle.

Pour cette raison, les distributions fonctionnent de la même manière que les dividendes en actions. Cependant, les distributions offrent généralement des rendements plus élevés pouvant atteindre 10 % par an.

Les distributions reçues réduisent le revenu imposable d'une fiducie et, par conséquent, peu ou pas d'impôt sur le revenu est payé.

Important

Les propriétaires de fonds communs de placement peuvent réinvestir leurs distributions à la valeur liquidative du fonds à la date ex-dividende (règlement en un jour). propriétaires d'ETF, pendant ce temps, doivent attendre quelques jours ouvrables pour réinvestir leurs distributions (cela prend généralement trois jours pour se régler).

Distributions du compte de retraite

Les distributions d'un compte de retraite individuel traditionnel (IRA) peuvent se produire à tout moment après la création du compte. Les distributions de compte de retraite se répartissent en deux catégories.

- Les distributions avant l'âge de 59 ans et demi sont soumises à une pénalité de l'IRS et à l'impôt sur le revenu ordinaire. De nombreux propriétaires d'IRA peuvent faire face à ces frais s'ils utilisent les fonds de l'IRA pour effectuer des achats importants ou en cas d'urgence, car les fonds n'étaient pas taxés lorsqu'ils ont été déposés sur le compte.

- Pendant ou après qu'une personne a atteint l'âge de 59 ans et demi, les distributions encourent sans pénalité. Cependant, les contribuables paieront toujours de l'impôt sur les sommes retirées à leur tranche d'imposition actuelle.

Les Roth IRA exigent également généralement que les fonds restent dans le compte jusqu'à l'âge de 59 ans et demi avant la distribution.

Après que le compte existe depuis un certain nombre d'années, les titulaires de compte peuvent retirer des fonds par anticipation mais paieront des frais de pénalité s'ils retirent une somme supérieure à leurs cotisations - si la distribution comprend les revenus du compte, en d'autres termes.

D'autres comptes de retraite ont également des limites d'âge pour les retraits sans pénalités.

Distributions de régimes qualifiés, tels que les comptes 403(b) et 457 plans, sont deux exemples de tels plans. Employés spécifiques des écoles publiques, membres d'ordres religieux, et d'autres groupes exonérés d'impôt ont des plans 403(b). Les 457 plans contiennent des cotisations salariales différées et sont principalement utilisés par les gouvernements étatiques et locaux.

Distributions requises des régimes de retraite

À l'exception du Roth IRA, tous les régimes de retraite mentionnés précédemment exigent que le titulaire commence à retirer des fonds une fois qu'il atteint l'âge de 72 ans. Le montant exact de cette distribution annuelle minimale requise (RMD) dépend de l'âge du titulaire du compte et de la valeur des fonds dans le compte, selon les directives de l'IRS.

Toutes les distributions de ces comptes de retraite sont imposées en fonction de la tranche d'imposition de l'individu au moment du retrait. L'évaluation fiscale reflète le fait que les cotisations au compte ont été faites avec des dollars avant impôts.

Notez que seules les distributions de Roth IRA ou Roth 401 (k) peuvent être prélevées sans impôt sur le revenu car les cotisations Roth sont versées avec des dollars après impôt - l'investisseur n'a pas reçu de déduction ou de crédit d'impôt à l'époque. Plus loin, les comptes Roth n'ont pas les distributions minimales requises à tout âge.

Exemple réel de distributions

Le Fonds indiciel Fidelity 500 (FXAIX), qui cherche à dupliquer la performance du S&P 500, distribue des distributions de dividendes trimestriellement (en avril, Juillet, Octobre, et décembre).

Pour 2020, les investisseurs ont reçu 2,08 $ pour chaque action du fonds qu'ils détenaient. Sauf indication contraire du client, Fidelity réinvestit automatiquement ces distributions, augmenter le nombre d'actions du fonds détenues.

FAQ sur la diffusion

Qu'est-ce qu'une distribution de plus-values ?

Une distribution de gains en capital est un paiement en espèces effectué par un fonds commun de placement ou un fonds négocié en bourse (FNB) aux propriétaires de fonds. Si un OPC détient une immobilisation pendant plus d'un an et la vend ensuite, le fonds vous transmet généralement les bénéfices sous forme de distribution de gains en capital.

Qu'est-ce qu'un acte de distribution ?

Un acte de distribution est une méthode de transfert légal de propriété lorsque le bénéficiaire légitime ne peut être déterminé à partir du testament du descendant.

Qu'est-ce qu'une distribution forfaitaire ?

Une distribution forfaitaire est un décaissement en espèces qui est payé en une seule fois, au lieu d'être payé en versements réguliers. Les distributions forfaitaires peuvent provenir de régimes de retraite, commissions gagnées, ou certains titres de créance.

Qu'est-ce qu'une distribution non imposable?

Une distribution non imposable est un paiement à ses actionnaires qui est classé comme un « remboursement de capital ». Ces distributions ne sont pas payées sur les bénéfices de l'entreprise et ne sont pas imposées tant que l'investisseur ne vend pas les actions de l'entreprise.

La ligne de fond

Dans le monde de la finance, une distribution fait généralement référence au décaissement d'actifs d'un fonds, Compte, ou un titre individuel à un investisseur.

En comprenant les tenants et les aboutissants de divers types de distributions - leur objectif, comment ils sont utilisés, et comment ils fonctionnent - vous ne serez pas laissé perplexe lorsque vous entendrez le terme utilisé au cours de votre vie d'investisseur.

-

Qu'est-ce qu'une distribution minimale requise (RMD) ?

Quelle est la distribution minimale requise ? Une distribution minimale requise, ou RMD, est le montant spécifique que lIRS vous oblige à retirer de certains régimes de retraite lannée suivant votre

-

Distribution anticipée à partir d'un IRA

Vous avez passé du temps à vous constituer un modeste pécule pour la retraite. Cependant, comme pour beaucoup de choses dans la vie, des événements inattendus se produisent. Sans faute de votre part,

Information sur les Fonds

-

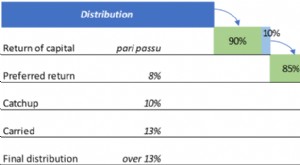

Qu'est-ce qu'une cascade de distribution ?

Qu'est-ce qu'une cascade de distribution ? Une cascade de distribution est un terme populaire dans linvestissement en actions qui fait référence à la manière dont les gains en capital Gain en capital Un gain en capital est une augmentation de ...

-

Qu'est-ce que le rendement de distribution ?

Qu'est-ce que le rendement de distribution ? Le rendement de distribution est défini comme un moyen de mesurer les revenus annuels versés aux porteurs de parts, par un A-REIT ou un ETF, en pourcentage ou en partie de son prix unitaire. Il est ut...