Cascade de distribution

Qu'est-ce qu'une cascade de distribution?

Une cascade de distribution est un moyen de répartir les retours sur investissement ou les gains en capital entre les participants d'un groupe ou d'un investissement commun. Communément associé aux fonds de capital-investissement, la cascade de distribution définit l'ordre hiérarchique dans lequel les distributions sont allouées aux commanditaires et commandités.

D'habitude, les commandités reçoivent une part disproportionnellement plus importante des bénéfices totaux par rapport à leur investissement initial une fois le processus d'attribution terminé. Ceci est fait pour inciter le commandité du fonds à maximiser la rentabilité pour ses investisseurs.

Points clés à retenir

- Une cascade de distribution précise l'ordre dans lequel les gains d'un investissement commun sont répartis entre les investisseurs du pool.

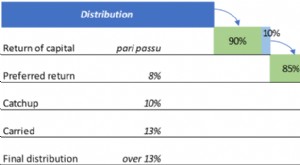

- Généralement, il y a quatre niveaux dans un calendrier de distribution en cascade :le remboursement du capital; rendement préféré ; la tranche de rattrapage; et portait intérêt.

- Il existe deux types courants de structures en cascade :américaines, qui favorise le gestionnaire d'investissement ; et européenne, ce qui est plus convivial pour les investisseurs.

Comprendre les cascades de distribution

Une cascade de distribution décrit la méthode par laquelle le capital est distribué aux différents investisseurs d'un fonds lorsque les investissements sous-jacents sont vendus pour des gains. Essentiellement, le total des plus-values réalisées est réparti selon une structure en cascade constituée de paliers séquentiels, d'où la référence à une cascade. Lorsque les exigences d'allocation d'un niveau sont entièrement satisfaites, les fonds excédentaires sont alors soumis aux exigences d'allocation du palier suivant, etc.

Bien que les horaires des cascades puissent être personnalisés, généralement, les quatre niveaux d'une cascade de distribution sont :

- Remboursement du capital (RC) - 100 pour cent des distributions vont aux investisseurs jusqu'à ce qu'ils récupèrent la totalité de leurs apports en capital initiaux.

- Retour préféré - 100 pour cent des distributions supplémentaires vont aux investisseurs jusqu'à ce qu'ils reçoivent le retour sur investissement préféré. D'habitude, le taux de rendement préféré pour ce niveau est d'environ 7 à 9 %.

- Tranche de rattrapage - 100 pour cent des distributions vont au sponsor du fonds jusqu'à ce qu'il reçoive un certain pourcentage des bénéfices.

- Intérêts reportés - un pourcentage déterminé des distributions que le sponsor reçoit. Le pourcentage indiqué dans le quatrième niveau doit correspondre au pourcentage indiqué dans le troisième niveau.

Les taux d'obstacles pour l'horaire peuvent également être échelonnés, en fonction du montant total de l'intérêt porté des associés commandités. Typiquement, l'intérêt le plus porté, plus le taux d'obstacle est élevé. En outre, une fonction appelée « récupération » est fréquemment incluse dans le prospectus du fonds et vise à protéger les investisseurs contre le paiement de frais incitatifs supérieurs à ceux requis. Dans le cas d'un tel événement, le gestionnaire est tenu de rembourser les frais excédentaires.

Structures de cascade américaines vs européennes

Les mécanismes de la cascade d'investissement sont détaillés dans la section distribution du mémorandum de placement privé (PPM). Il existe deux types courants de structures en cascade - américaines, qui favorise le commandité, et européenne, ce qui est plus convivial pour les investisseurs.

- Un calendrier de distribution à l'américaine est appliqué au cas par cas, et non au niveau du fonds. L'échéancier américain répartit le risque total sur toutes les transactions et est plus avantageux pour les commandités du fonds. Cette structure permet aux gestionnaires d'être payés avant que les investisseurs ne reçoivent tout leur capital investi et leur rendement préféré, bien que l'investisseur y ait toujours droit.

- Un calendrier de distribution de style européen est appliqué au niveau global du fonds. Avec ce calendrier, toutes les distributions iront aux investisseurs et le gestionnaire ne participera à aucun profit tant que le capital de l'investisseur et le rendement préféré n'auront pas été entièrement satisfaits. Un inconvénient est que la majorité des bénéfices du gestionnaire peut ne pas être réalisée pendant plusieurs années après l'investissement initial.

-

Qu'est-ce qu'une distribution minimale requise (RMD) ?

Quelle est la distribution minimale requise ? Une distribution minimale requise, ou RMD, est le montant spécifique que lIRS vous oblige à retirer de certains régimes de retraite lannée suivant votre

-

Distribution anticipée à partir d'un IRA

Vous avez passé du temps à vous constituer un modeste pécule pour la retraite. Cependant, comme pour beaucoup de choses dans la vie, des événements inattendus se produisent. Sans faute de votre part,

Fonds d'investissement privés

- Distribution ESOP en raison de difficultés

- Distribution minimale requise (RMD)

- Votre distribution de gains en capital

- Fonds à distribution ciblée :remplacer les régimes de retraite ?

- Stock de distribution

- La distribution des dividendes des ETF

- Pensions - Options d'acquisition et de distribution

- Distribution

- Répartition des gains en capital

-

Qu'est-ce qu'une cascade de distribution ?

Qu'est-ce qu'une cascade de distribution ? Une cascade de distribution est un terme populaire dans linvestissement en actions qui fait référence à la manière dont les gains en capital Gain en capital Un gain en capital est une augmentation de ...

-

Qu'est-ce que le rendement de distribution ?

Qu'est-ce que le rendement de distribution ? Le rendement de distribution est défini comme un moyen de mesurer les revenus annuels versés aux porteurs de parts, par un A-REIT ou un ETF, en pourcentage ou en partie de son prix unitaire. Il est ut...