Retour anormal

Qu'est-ce qu'un retour anormal ?

Un rendement anormal décrit les profits ou les pertes inhabituellement importants générés par un investissement ou un portefeuille donné sur une période spécifiée. La performance s'écarte des investissements attendus, ou anticipé, taux de rendement (RoR) :le rendement estimé ajusté au risque basé sur un modèle d'évaluation des actifs, ou en utilisant une moyenne historique à long terme ou des techniques d'évaluation multiples.

Les retours qui sont anormaux peuvent simplement être anormaux ou ils peuvent indiquer quelque chose de plus néfaste comme la fraude ou la manipulation. Les rendements anormaux ne doivent pas être confondus avec « l'alpha » ou les rendements excédentaires générés par des investissements gérés activement.

Points clés à retenir

- Un rendement anormal est un rendement qui s'écarte du rendement attendu d'un investissement.

- La présence de rendements anormaux, qui peut être de sens positif ou négatif, aide les investisseurs à déterminer la performance ajustée au risque.

- Des retours anormaux peuvent être produits par hasard, en raison d'un événement extérieur ou imprévu, ou à la suite de mauvais acteurs.

- Un rendement anormal cumulé (CAR) est la somme totale de tous les rendements anormaux et peut être utilisé pour mesurer l'effet des poursuites, rachats, et d'autres événements ont sur les cours des actions.

Comprendre les retours anormaux

Les rendements anormaux sont essentiels pour déterminer la performance ajustée au risque d'un titre ou d'un portefeuille par rapport à l'ensemble du marché ou à un indice de référence. Des rendements anormaux pourraient aider à identifier les compétences d'un gestionnaire de portefeuille sur une base ajustée en fonction du risque. Il montrera également si les investisseurs ont reçu une compensation adéquate pour le montant du risque d'investissement assumé.

Un rendement anormal peut être positif ou négatif. Le chiffre est simplement un résumé de la façon dont les rendements réels diffèrent du rendement prévu. Par exemple, gagner 30 % dans un fonds commun de placement qui devrait atteindre en moyenne 10 % par an créerait un rendement anormal positif de 20 %. Si, d'autre part, dans ce même exemple, le rendement réel était de 5%, cela générerait un rendement anormal négatif de 5%.

Le rendement anormal est calculé en soustrayant le rendement attendu du rendement réalisé et peut être positif ou négatif.

Rendement anormal cumulé (RCA)

Le rendement anormal cumulé (RAC) est le total de tous les rendements anormaux. D'habitude, le calcul du rendement anormal cumulé se fait sur une petite fenêtre de temps, souvent que des jours. Cette courte durée est due au fait que les preuves ont montré que la composition des rendements anormaux quotidiens peut créer un biais dans les résultats.

Le rendement anormal cumulé (CAR) est utilisé pour mesurer l'effet des poursuites, rachats, et d'autres événements ont sur les cours des actions et est également utile pour déterminer l'exactitude des modèles d'évaluation des actifs dans la prévision des performances attendues.

Le modèle d'évaluation des immobilisations (CAPM) est un cadre utilisé pour calculer le rendement attendu d'un titre ou d'un portefeuille en fonction du taux de rendement sans risque, bêta, et le rendement attendu du marché. Après le calcul du rendement attendu d'un titre ou d'un portefeuille, l'estimation du rendement anormal est calculée en soustrayant le rendement attendu du rendement réalisé.

Exemple de retours anormaux

Un investisseur détient un portefeuille de titres et souhaite calculer le rendement anormal du portefeuille au cours de l'année précédente. Supposons que le taux de rendement sans risque est de 2 % et que l'indice de référence a un rendement attendu de 15 %.

Le portefeuille de l'investisseur a rapporté 25 % et avait un bêta de 1,25 par rapport à l'indice de référence. Par conséquent, étant donné le montant du risque assumé, le portefeuille aurait dû rapporter 18,25%, ou (2 % + 1,25 x (15 % - 2 %)). Par conséquent, le rendement anormal au cours de l'année précédente était de 6,75 % ou 25 - 18,25 %.

Les mêmes calculs peuvent être utiles pour une détention d'actions. Par exemple, l'action ABC a rapporté 9% et avait un bêta de 2, par rapport à son indice de référence. Considérez que le taux de rendement sans risque est de 5 % et que l'indice de référence a un rendement attendu de 12 %. Sur la base du CAPM, l'action ABC a un rendement attendu de 19%. Par conséquent, l'action ABC a enregistré un rendement anormal de -10 % et a sous-performé le marché au cours de cette période.

-

Qu'est-ce que le rendement de la valeur liquidative ?

Rendement de la valeur liquidative, ou le rendement de la valeur liquidative, est une mesure de la performance des actifs dune entité moins les passifs. Le rendement de la valeur liquidative est génér

-

Un retour à la frugalité

La frugalité a toujours fait partie intégrante de ma vie, mais cette année jai fui la frugalité avec un abandon inconsidéré. Et jajoute officiellement « Perdre la frugalité » à ma liste des principale

Information sur les Fonds

-

Qu'est-ce qu'un rendement moyen ?

Qu'est-ce qu'un rendement moyen ? Le rendement moyen est la moyenne mathématique dune séquence de rendements accumulés au fil du temps. Dans ses termes les plus simples, le rendement moyen est le rendement total sur une période de tem...

-

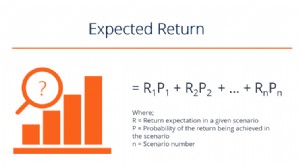

Qu'est-ce que le rendement attendu ?

Qu'est-ce que le rendement attendu ? Le rendement attendu dun investissement est la valeur attendue de la distribution de probabilité des retours possibles quil peut fournir aux investisseurs. Le retour sur investissement est une variabl...