Pourquoi et quand éviter de tenir des inventaires

Chaque organisation commerciale qui est engagée dans la fabrication, le commerce ou la négociation de produits vendables détient des stocks sous une forme sous une autre. Les stocks sont détenus sous forme de matières premières ou sous forme de marchandises vendables. Étant donné que chaque unité d'article inventorié a une valeur économique et est détaillée dans les livres de compte de l'entreprise, l'inventaire peut être considéré comme un actif de l'entreprise.

La gestion des stocks est une fonction essentielle exécutée par les planificateurs pour équilibrer les stocks de manière à garantir le maintien de niveaux de stocks optimaux. Tout inventaire excédentaire entraînera des coûts supplémentaires de maintien des stocks et affectera les finances de l'entreprise car il bloque le fonds de roulement. En revanche, le sous-inventaire peut sérieusement entraver la part de marché. Toute commande client qui n'est pas honorée en raison d'une rupture de stock n'est pas du tout un bon signe. Par conséquent, la responsabilité de trouver un juste équilibre dans la tenue d'un inventaire allégé nécessite une planification intelligente et une surveillance continue des niveaux d'inventaire associée à une prise de décision rapide.

En raison des facteurs ci-dessus, toutes les organisations ont généralement tendance à éviter de détenir des stocks, sauf à certains moments.

L'accumulation d'inventaire peut être un signe de problèmes cachés

Il a été remarqué que l'accumulation de stocks dans les industries de transformation et de fabrication est souvent le signe de problèmes cachés, qui se trouvent en dessous et ne sont pas visibles au niveau de la surface. En d'autres termes, on peut dire que pour couvrir les inefficacités des systèmes internes, les gens accumulent des stocks en tant que stocks de sécurité.

L'accumulation de stock peut se produire comme une solution pour couvrir les inefficacités des fournisseurs. Si les vendeurs ne sont pas fiables et que le flux des matières premières ne peut être assuré, il en résulte une tendance à détenir des stocks tampons sous forme de matières premières ou de stocks de produits en cours de fabrication semi-manufacturés.

Dans d'autres cas, l'accumulation de stocks peut se produire en raison d'une mauvaise qualité. L'augmentation du coût des stocks et le coût de stockage des stocks qui en résulte peuvent être attribués au coût de la qualité. Si la production n'est pas conforme à la qualité, les marchandises produites seront rejetées, ce qui entraînera une augmentation des stocks rejetés. Deuxièmement, pour compenser la perte due au rejet de la qualité, il faudrait augmenter la production et tenir un stock de produits finis.

Dans d'autres cas, les retards de production peuvent également entraîner la constitution de stocks. Les retards de production peuvent être attribués à diverses raisons telles qu'une mauvaise conception du produit, inefficacités de mise en page de production, arrêt de production dû à des pannes, Temps de traitement longs, etc. Outre ces causes, il pourrait y avoir de nombreux autres problèmes liés aux personnes et à la gestion entraînant un relâchement dans l'atelier, ce qui peut augmenter la tenue des stocks à divers stades.

De telles accumulations de stocks bloquent non seulement le fonds de roulement et augmentent les coûts inutiles de maintenance et de stockage des stocks, mais aussi masquer les problèmes qui peuvent constituer une menace sérieuse pour l'entreprise. La direction doit être vigilante pour identifier de telles accumulations d'inventaire et enquêter sur la cause première et résoudre ces problèmes.

Une constitution de stock tant du côté des matières premières que du côté des produits finis inquiète les contrôleurs financiers. Tout inventaire non mobile est une source de préoccupation car il bloque non seulement les fonds de l'organisation, mais le coût supplémentaire de la tenue de l'inventaire ne cesse d'augmenter au fil du temps et affecte les chiffres du résultat.

Plus important encore, l'inventaire sur une période de temps est susceptible d'être perdu, vol, vol et rétrécissement. Il peut également devenir obsolète et se détériorer au fil du temps s'il n'est pas utilisé pendant la durée de conservation.

Par conséquent, les niveaux de stocks sont toujours sur le radar non seulement des contrôleurs financiers, mais aussi de la haute direction.

-

Sony Stocks 2016 :chaud ou pas ? | Stratégie d'investissement sur TSE – NYSE

Il fait plus chaud à New York. Mais le Nikkei Average sur le marché boursier japonais ne ressent pas la chaleur de New York par rapport à lannée dernière. Vous vous demandez quelle action acheter dans

-

Combien de temps après avoir commencé un nouvel emploi puis-je acheter une maison ?

Combien de temps après avoir commencé un nouvel emploi puis-je acheter une maison ? Même si commencer un nouvel emploi juste avant de demander un prêt hypothécaire nest peut-être pas la meilleure idé

-

Le secret de la sélection de titres que vous n'apprendrez pas de CNBC ou du Wall Street Journal

Chris Johnson À la fin de la journée, lanalyse fondamentale est létude des entreprises - combien de bénéfices elles ont fait, leur gamme de produits ou leurs offres de services, combien de revenus il

-

Comment annuler un MoneyGram

Homme faisant un appel téléphonique de la maison. MoneyGram est plus ou moins synonyme de envoyer de largent nimporte où. Une entreprise basée au Texas, cest lun des premiers services de virement ban

Gestion de stock

- Types d'inventaires - Inventaires à la demande indépendants et dépendants

- Comment créer le flux de travail logiciel d'inventaire idéal

- Inventaire Cycle Counting 101 :Meilleures pratiques et avantages

- Qu'est-ce que la gestion des stocks ? Avantages,

- Rainurage d'entrepôt :qu'est-ce que c'est et astuces pour l'améliorer

- Classification des stocks - Classification ABC,

-

Yuan numérique chinois :tout ce que vous devez savoir

Yuan numérique chinois :tout ce que vous devez savoir Depuis que la pandémie de Covid-19 a frappé lannée dernière, La Chine a fait les gros titres en soulignant ses efforts pour devenir la première grande puissance à établir une monnaie numérique souvera...

-

Comment calculer la réduction du capital des prêts hypothécaires

Comment calculer la réduction du capital des prêts hypothécaires La réduction du capital dun prêt hypothécaire ne suit pas les mensualités — seule une partie de chaque versement va au capital, tandis que le reste va vers lintérêt. Avec des mensualités fixes, le rap...

-

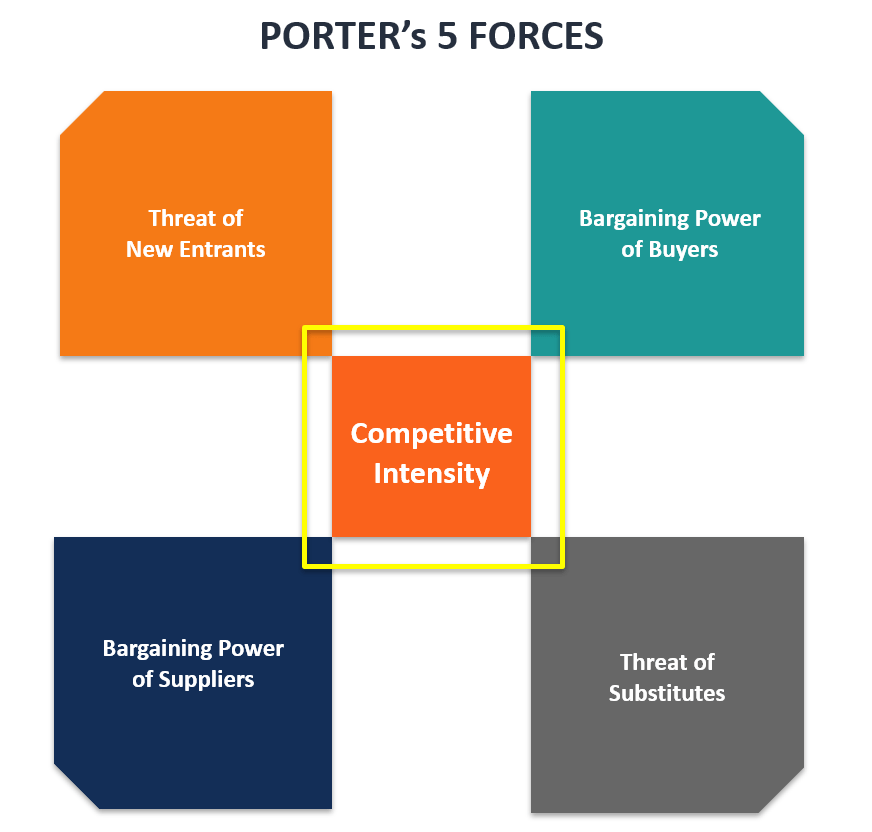

Qu'est-ce que l'intensité concurrentielle ?

Qu'est-ce que l'intensité concurrentielle ? En stratégieStratégieGuides de stratégie dentreprise et dentreprise. Lisez tous les articles et ressources de CFI sur les affaires et la stratégie dentreprise, concepts importants que les analystes fi...

-

Devriez-vous économiser pour l'université en utilisant un plan de scolarité prépayé 529 ?

Devriez-vous économiser pour l'université en utilisant un plan de scolarité prépayé 529 ? La plupart des parents denfants à luniversité connaissent le régime dépargne-études traditionnel 529. Il permet aux parents ou aux grands-parents de mettre de largent dans un compte dépargne ou dinves...