Devriez-vous économiser pour l'université en utilisant un plan de scolarité prépayé 529 ?

La plupart des parents d'enfants à l'université connaissent le régime d'épargne-études traditionnel 529. Il permet aux parents ou aux grands-parents de mettre de l'argent dans un compte d'épargne ou d'investissement fiscalement avantageux qui peut ensuite être encaissé pour payer les dépenses de l'université. Mais saviez-vous que certains États – et un grand consortium d'écoles privées – proposent également un autre type de plan 529 ?

ça s'appelle un 529 plan de scolarité prépayé . Avec ce genre de plan, vous utilisez vos économies universitaires pour acheter des crédits de scolarité, verrouiller les prix des frais de scolarité d'aujourd'hui. Compte tenu de la quantité de nouvelles concernant la flambée des coûts de l'université, cela semble attrayant à bien des égards. Les parents peuvent payer pour l'université maintenant et ne pas s'inquiéter que les augmentations de prix dépassent leurs revenus. Mieux encore, un plan de scolarité prépayé est un investissement qui ne devrait jamais perdre de valeur - si vous achetez un crédit d'une année d'université maintenant et que le marché boursier s'effondre la semaine prochaine, vous possédez toujours une année d'études collégiales tant que le programme tient ses promesses. (Voir aussi:5 endroits intelligents pour ranger l'épargne universitaire de votre enfant)

Cependant, il y a un certain nombre de facteurs à considérer avant de s'engager dans ce type de régime d'épargne-études moins connu. Voici quelques questions que vous devez vous poser.

Que se passe-t-il si mon élève ne fréquente pas le collège sélectionné ?

Les plans peuvent changer :mais votre enfant n'est pas intéressé non plus. Ou, peut-être que votre enfant veut suivre vos traces et assister au MIT, mais n'est pas accepté. Qu'arrive-t-il à vos économies de frais de scolarité prépayées?

Vous devrez lire les petits caractères pour savoir avec quoi vous repartirez si l'étudiant n'utilise pas les crédits que vous avez achetés à l'université prévue. Tout plan vous permettra probablement de changer de bénéficiaire. Par exemple, si Sally ne veut pas aller à l'Université de l'Illinois, vous pouvez utiliser son crédit pour sa petite sœur à la place. Le Plan Collège Privé 529, qui compte près de 300 écoles participantes dont Stanford et Boston University, permettra également aux participants de transférer leur solde dans un régime d'épargne-études traditionnel 529.

En outre, les plans de divers États ont des dispositions pour l'utilisation des crédits achetés vers d'autres écoles. Par exemple, Le programme de scolarité prépayé de la Floride est conçu pour être utilisé dans les universités et collèges d'État, mais les fonds peuvent également être utilisés pour des écoles extérieures ou privées.

Que se passe-t-il si mon enfant obtient une bourse ou ne va pas à l'université ?

De nouveau, les dispositions relatives aux remboursements varient selon le régime. Certains rembourseront le montant des frais de scolarité que le régime aurait couvert. Dans certaines circonstances, certains régimes ne vous paieront que ce que vous avez investi, ce qui représenterait une perte importante de croissance de l'investissement si l'argent restait dans le compte pendant des années.

Les frais de scolarité prépayés seront-ils un meilleur investissement que les actions et les obligations ?

Personne ne peut prédire ce que feront les marchés. D'autre part, Les programmes de frais de scolarité prépayés offrent généralement aux participants un résultat prévisible :payez un montant X et vous recevrez un certificat pour un semestre d'université. Tant que le plan tient ses promesses, les plans de scolarité prépayés ne perdront pas de valeur. Cependant, cela ne garantit pas que vous obtiendrez plus de valeur que si vous aviez investi sur le marché.

A titre de comparaison, les taux de scolarité des collèges privés ont augmenté de 2,4 % par an au cours des 10 dernières années, et le coût des collèges publics de quatre ans a augmenté de 3,5 pour cent par an, selon le Conseil du Collège. Au cours de la même décennie, le S&P 500 a augmenté en moyenne de 7 %, même en tenant compte du krach de 2008. Donc, si vous avez investi dans un fonds universitaire prépayé il y a dix ans, votre remise sur les frais de scolarité actuels n'équivaudra qu'à la moitié des gains que vous auriez obtenus si vous aviez mis l'argent dans un plan d'épargne traditionnel 529 qui correspondait aux performances du S&P 500.

Un forfait prépayé réduira probablement vos risques et atténuera vos inquiétudes concernant les fluctuations du marché, mais cela pourrait vous faire manquer des gains d'investissement lorsque le marché se porte bien.

Que faire si le plan manque d'argent?

Lorsque vous investissez de l'argent dans un plan collégial prépayé, les administrateurs du régime prennent votre argent et l'investissent, avec l'argent des autres participants au régime. Lorsque votre enfant est prêt pour l'université, le régime est censé payer à l'école les frais de scolarité, même si la croissance de ses investissements est inférieure aux frais de scolarité. Cela pourrait se produire dans un marché baissier.

Les plans peuvent également échouer à atteindre leurs objectifs s'il n'y a pas suffisamment de nouveaux investisseurs qui adhèrent au plan. Si cela se produit trop d'années d'affilée, les plans peuvent ne pas tenir leurs promesses et laisser les familles dans le pétrin. Ce risque attire beaucoup de critiques sur les forfaits prépayés, et a poussé certains États à mettre fin à leurs programmes. Avant d'investir dans un plan, découvrez ce qu'il garantit et ce qu'il ne garantit pas.

L'essentiel :couvrir le risque de marché

Tous les 529 forfaits prépayés sont différents. Participer à l'un d'entre eux pourrait vous aider à couvrir le risque de marché auquel vous auriez autrement fait face avec un régime d'épargne-études, surtout si vous n'investissez qu'une partie de votre épargne dans le plan prépayé tout en investissant le reste sur le marché. Assurez-vous de lire tous les petits caractères pour savoir ce qui se passera si les choses ne se passent pas comme prévu.

-

Comment vérifier vos prestations de retraite d'employé Meijer ou déposer une demande de retraite

Meijer, le supercentre de vente au détail ouvert 24 heures sur 24 avec des emplacements principalement dans les États du Midwest, offre des prestations de retraite à ses employés admissibles. Après av

-

Un guide pour gérer votre peur de l'argent

[Note de léditeur :Kristin Wong a écrit cet article sur les conseils de gestion de largent même à travers vos peurs il y a quelques années, mais cest aussi pertinent aujourdhui quà lépoque.] Ma pre

-

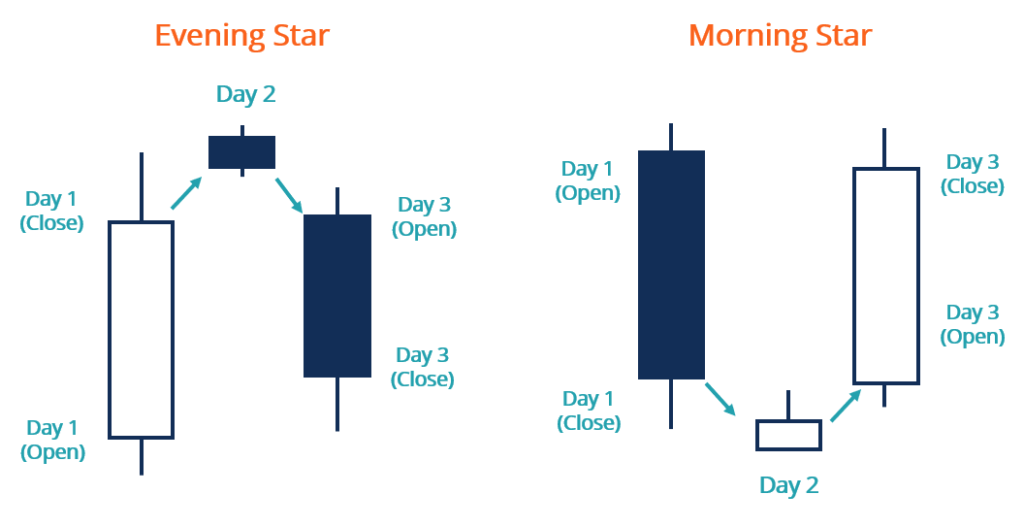

Qu'est-ce que le motif étoile du soir ?

Le modèle Evening Star est un type de modèle dinversion des graphiques des prix des actifs. Il apparaît généralement au sommet dune tendance haussière et constitue un signal baissier. Les traders ne v

-

De vrais conseils et encouragements pour la maman en difficulté

Soyons réalistes :parfois, les mamans, nous sommes juste au bout de nos cordes. Il y a des moments où même le meilleur des conseils va tomber à plat parce que nous sommes trop stressés, trop anxieux,

Finances personnelles

- Vous ne pouvez pas contrôler le marché, mais vous pouvez contrôler vos pertes

- 3 choses importantes à faire avec vos revenus d'emploi d'été

- Quand tergiversez-vous ? Et est-ce mauvais pour vous ?

- Les meilleures cartes de crédit pour la rentrée scolaire

- Comment investir dans des fonds communs de placement

- Pourquoi les offres de financement à 0 % n'ont pas toujours de sens

-

6 façons d'optimiser votre boîte à outils financière

6 façons d'optimiser votre boîte à outils financière Je sais ce que tu penses; Quest-ce quune boîte à outils financière ? Comment puis-je massurer davoir ce dont jai besoin ? Avant daller dans le grand bain, pensez-y en termes très basiques. Une boîte à...

-

Comment effectuer des paiements sur une carte JCPenney Mastercard

Comment effectuer des paiements sur une carte JCPenney Mastercard Payez votre facture de carte de crédit JCPenney en ligne. Les cartes de crédit des grands magasins JCPenney sont payables en ligne, en personne ou par la poste. Chaque mois, lorsque votre relevé de f...

-

Le coronavirus pourrait pousser Allstate à offrir un autre rabais aux clients

Le coronavirus pourrait pousser Allstate à offrir un autre rabais aux clients Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici. Lassureur Allstate accordera probablement un rabais suppl...

-

Le dollar américain toujours en avance sur les autres marchés des changes

Le dollar américain toujours en avance sur les autres marchés des changes Le dollar américain reste fort dans le monde entier Le dollar américain surpasse les autres devises depuis un certain temps déjà. Alors que dautres pays sont bombardés de luttes économiques, léconom...