5 façons infaillibles de maintenir une bonne cote de crédit à la retraite

Vous approchez de la retraite. Une fois cette étape franchie, vous n'aurez aucune raison de vous soucier de votre pointage de crédit, droit? Pas exactement.

Vous vous attendez peut-être à ce que votre prêt automobile et votre hypothèque soient remboursés au moment où vous prendrez votre retraite. Peut-être que vous ne vous attendez même pas à demander de nouvelles cartes de crédit une fois que vous aurez quitté le monde du travail. Mais ce que vous prévoyez est souvent très différent de ce qui se passe réellement.

Que se passe-t-il si vous n'avez pas remboursé votre prêt hypothécaire à la retraite et que vous souhaitez refinancer votre prêt existant en un prêt hypothécaire avec un versement hypothécaire inférieur ? Vous aurez besoin d'une bonne cote de crédit. Et si votre voiture tombe en panne et que vous devez en acheter une nouvelle ? Si vous souhaitez financer l'achat d'une nouvelle voiture, vous aurez besoin d'une solide cote de crédit pour être admissible à un prêt automobile.

Il y a de bonnes nouvelles ici, cependant :Garder votre pointage de crédit élevé pendant vos années de retraite ne doit pas être difficile. Il vous suffit de rester assidu à payer vos factures à temps et à utiliser votre crédit à bon escient. Voici quelques façons de le faire.

1. Continuez à utiliser le crédit

Vous pourriez décider après la retraite de vivre un mode de vie entièrement monétaire. Cela a un certain sens :vous avez un revenu fixe, et vous ne voulez certainement pas vous endetter sur vos cartes de crédit. Tout payer en espèces empêchera que cela se produise.

Mais si vous n'utilisez pas de crédit, votre pointage de crédit commencera à en souffrir. Vous construisez une solide cote de crédit en utilisant le crédit à bon escient. Si vous ne l'utilisez pas du tout, comment prouver que vous restez un bon risque de crédit après avoir quitté le monde du travail ?

Cela peut être particulièrement difficile à la retraite. Si vous n'avez plus d'hypothèque ou de paiement automatique, vous n'effectuerez pas autant de paiements mensuels pour augmenter votre pointage de crédit. Donc, c'est une bonne pratique de continuer à utiliser votre carte de crédit régulièrement pour faire certains achats. Mais ne facturez que ce que vous pouvez vous permettre de payer intégralement chaque mois. Lorsque votre facture de carte de crédit est due, payer la totalité de votre solde, et le faire à temps. Par ici, vous démontrez de bonnes compétences en crédit tout en évitant les dettes de carte de crédit. (Voir aussi :Pourquoi votre pointage de crédit est important à la retraite)

2. Ne fermez pas les comptes de carte de crédit que vous n'utilisez pas

Après la retraite, il se peut que vous n'utilisiez pas autant de cartes de crédit que lorsque vous travailliez. Vous pourriez même envisager de fermer les comptes de carte de crédit que vous n'utilisez plus. Résistez à cette envie, bien que.

Une bonne partie de votre pointage de crédit dépend de la quantité de crédit que vous utilisez. C'est ce qu'on appelle le taux d'utilisation du crédit. Plus vous utilisez de crédit disponible, pire c'est pour votre pointage de crédit. Si vous fermez un compte de carte de crédit ouvert, même celui que vous n'utilisez plus, vous augmenterez immédiatement votre taux d'utilisation du crédit.

Disons que vous avez trois cartes de crédit, chacun avec une limite de 5 $, 000. Cela signifie que vous avez 15 $, 000 au total crédit disponible. Disons maintenant que vous devez 3 $, 000 en dette de carte de crédit. Vous avez un taux d'utilisation du crédit de 20 % (3 $, 000 divisé par 15 $, 000), ce qui est considéré comme bon - les prêteurs aiment généralement voir ce nombre inférieur à 30 pour cent. Si vous fermez une de vos cartes, vous réduirez automatiquement votre crédit total disponible à 10 $, 000. Maintenant, dû 3 $, 000 sur 10 $, 000 vient de faire passer votre taux d'utilisation du crédit à 30 %, le tout sans que vous dépensiez un centime.

Vous n'êtes pas obligé d'utiliser les cartes de crédit qui sont restées intactes dans votre portefeuille. Mais vous ne devriez pas fermer ces comptes, Soit. (Voir aussi :Comment fermer une carte de crédit sans altérer votre pointage de crédit)

3. Soyez prudent lorsque vous cosignez

Une fois à la retraite, il est naturel de vouloir aider financièrement vos enfants ou petits-enfants. Mais attention lorsqu'un de vos proches vous demande de co-signer un prêt auto ou hypothécaire.

Les jeunes adultes ont souvent des antécédents de crédit limités et il peut être difficile pour eux de se qualifier pour un financement. Ils se tournent souvent vers des cosignataires - généralement un parent - pour obtenir de l'aide. Les prêteurs sont plus susceptibles d'approuver leurs demandes de prêt si quelqu'un avec un des antécédents de crédit plus établis s'inscrivent pour le prêt, trop.

Il y a un énorme problème avec la co-signature. Si la personne que vous aidez ne paie pas la facture, ces retards de paiement continuent ton rapports de crédit. Vous êtes désormais également responsable de cette nouvelle dette. Et si votre parent fait défaut sur le prêt ? Vous serez celui sur le crochet.

Co-signer avec prudence. C'est très rarement un mouvement conseillé, et peut mettre votre pointage de crédit dans l'eau chaude. (Voir aussi :Quand devez-vous co-signer un prêt ?)

4. Vérifiez vos rapports de crédit

Vous ne pensez peut-être pas beaucoup à votre crédit à la retraite, mais vous devriez toujours vérifier vos trois rapports de crédit une fois par an.

Vous pouvez le faire gratuitement sur AnnualCreditReport.com. Assurez-vous de commander des copies de chacun de vos trois rapports de crédit - auprès d'Experian, Equifax, et TransUnion - car chacun peut avoir des informations légèrement différentes.

Vérifiez les rapports pour toute erreur. Peut-être qu'un rapport indique que vous avez manqué un paiement automatique l'année dernière et que vous savez que ce n'est pas le cas. Corrigez l'erreur en informant le bureau de crédit incriminé. Vous pouvez le faire par e-mail. Une erreur sur votre rapport de crédit peut faire chuter votre pointage de crédit.

C'est aussi une bonne habitude de surveiller vos rapports pour les comptes que vous n'avez pas ouverts. Si quelque chose semble suspect, vous pourriez avoir un cas d'usurpation d'identité entre vos mains. (Voir aussi :Comment lire un rapport de crédit)

5. Continuez à payer vos factures à temps

La dernière étape pour garder votre score élevé pendant la retraite pourrait être la plus importante :continuez à payer vos factures à temps chaque mois.

Bien sûr, c'est un bon conseil pour quiconque essaie de maintenir une bonne cote de crédit. Un seul paiement manqué sur un compte de carte de crédit, prêt hypothécaire, prêt automatique, ou un prêt étudiant peut faire chuter votre cote de crédit jusqu'à 100 points. Donc même après avoir quitté le monde du travail, continuer à effectuer ces paiements à temps. (Voir aussi :3 façons dont les retraités peuvent accumuler du crédit)

-

Les téléphones Android sont préinstallés avec des problèmes de confidentialité

Crédit dimage:@ Kalala/Twenty20 Il nest pas difficile de descendre sur liPhone, surtout quand Apple le rend si facile. Du coût époustouflant dun nouvel appareil aux refontes étranges et aux manigance

-

La nouvelle règle ghanéenne sur l'argent mobile pourrait faire dérailler l'inclusion financière. Mais il y a des réponses

Largent mobile - une technologie qui permet des transactions financières via des téléphones mobiles sans compte bancaire - favorise linclusion financière, surtout dans les pays en développement. Cela

-

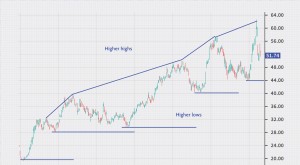

Retracement vs renversement :quelle est la différence ?

Retracement ou renversement :un aperçu La plupart dentre nous se sont demandé si une baisse du prix dune action que nous détenons est à long terme ou un simple hoquet du marché. Certains dentre nous

-

Les 5 meilleurs conseils pour améliorer l'expérience client du commerce électronique

Le commerce électronique a permis aux petites et moyennes entreprises de rivaliser avec les plus grandes, concurrents plus établis. Avec la bonne technologie et lexpertise, les marques avec des modèle

se retirer

- 10 questions à poser à votre conseiller financier sur la retraite

- Guide du retraité sur l'hébergement sur Airbnb

- Les numéros de sécurité sociale ne sont pas sûrs pour cette raison troublante

- Vous vous préparez à prendre votre retraite ? Évitez ces états coûteux,

- Régimes de retraite :comment fonctionne l'acquisition ?

- Quel âge est trop vieux pour recevoir de l'argent de maman et papa ?

-

Le bon vin est celui que vous choisissez

Le bon vin est celui que vous choisissez Crédit dimage:@ nina_p_v/Twenty20 Le vin est un tel symbole de statut social que choisir le bon peut sembler incroyablement difficile. Imaginez lembarras si vous essayez dimpressionner un nouveau cli...

-

4 questions à poser avant de cosigner un prêt

4 questions à poser avant de cosigner un prêt Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Conseils pour le bien-être mental en période d'incertitude

Conseils pour le bien-être mental en période d'incertitude Une chose qui va de pair avec votre bien-être financier est le bien-être mental; surtout en période dincertitude. La vie ne donne pas toujours davertissements ou ne nous prépare pas suffisamment pour ...

-

Les nerds de l'argent et leurs feuilles de calcul

Les nerds de l'argent et leurs feuilles de calcul « Quand allez-vous écrire sur votre spa ? » les lecteurs ont demandé. « Nous voulons des photos de vous dans votre bain à remous. » Amende. Voici une scène typique dun après-midi donné. (Cette photo a...