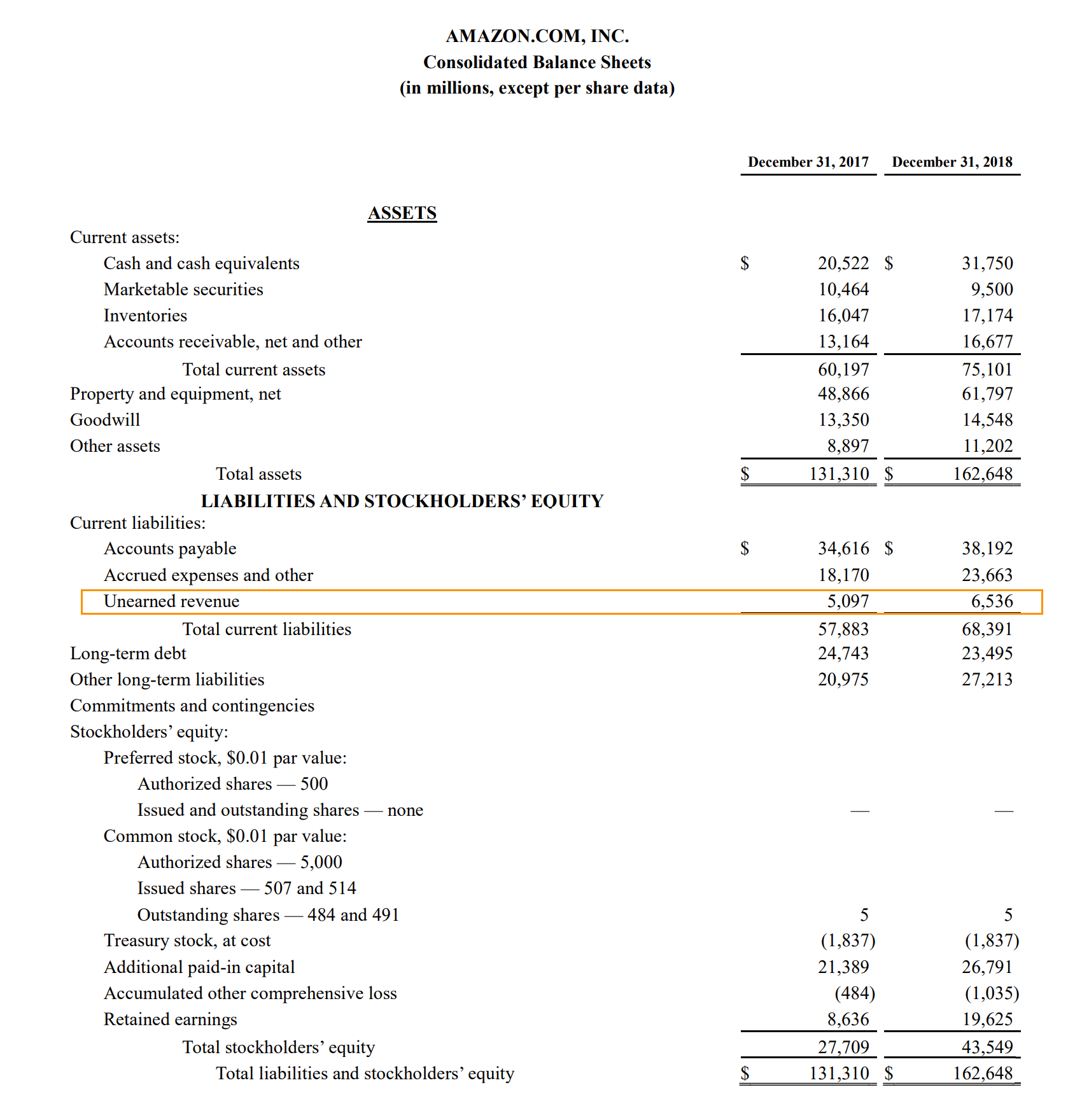

Créer un IRA de conjoint

UNE IRA conjoint offre une option de retraite pour un conjoint non actif dans un couple. Étant donné que le conjoint qui ne travaille pas ne peut techniquement pas utiliser l'argent de l'IRA du conjoint qui travaille pour prendre sa retraite, permettre au conjoint qui travaille d'ouvrir et de financer un IRA pour le conjoint qui ne travaille pas est la solution. Par ici, le conjoint qui ne travaille pas sera toujours en mesure de se constituer une sécurité financière pour les dernières années de sa vie.

Les exigences

Pour déposer une demande d'IRA de conjoint, le couple doit être marié, produire une déclaration de revenus conjointe, et utiliser le revenu du conjoint qui travaille pour financer à la fois l'IRA original et le conjoint. Si vous et votre conjoint ne remplissez pas ces conditions, vous ne pouvez pas créer et financer un IRA de conjoint.

Limites salariales

Si vous souhaitez créer un Roth IRA conjoint, votre salaire ne peut excéder 160 $, 000 par an. Un IRA traditionnel ne comporte aucun plafond salarial. Cette limitation devrait vous aider à choisir le type d'IRA. S'il y a d'autres questions, commentaires, ou des préoccupations concernant le type d'IRA que vous devriez choisir, consultez un gestionnaire de placements professionnel ou un planificateur financier pour plus d'informations.

Ouvrir l'IRA ou utiliser un IRA existant

Si le conjoint avait un IRA d'un emploi précédent, il est préférable d'utiliser ce compte, pour faciliter la tenue des dossiers et les déclarations fiscales. L'IRA précédent peut être utilisé comme IRA de conjoint. S'il n'y a pas d'IRA précédent, ouvrir le compte uniquement au nom de votre conjoint, en utilisant uniquement son numéro de sécurité sociale. Il n'y a aucun besoin ou allocation pour un IRA commun avec deux noms et numéros de sécurité sociale. Pour obtenir de l'aide sur l'ouverture d'un IRA, consulter un gestionnaire de placements ou un planificateur financier professionnel. Ce n'est pas une tâche que vous voulez faire vous-même.

Choses dont il faut se rappeler

Voici quelques éléments à considérer au sujet des IRA et des IRA de conjoint :

- Toi non plus, ni votre conjoint ne peut cotiser à l'IRA après que vous ayez atteint l'âge de 70 ans et demi.

- Lors de l'ouverture d'un IRA ou d'un IRA de conjoint, l'argent doit être déposé.

- Vous pouvez déduire le montant des cotisations IRA du conjoint de votre déclaration de revenus si vous ne participez pas au régime de retraite de votre entreprise tant que votre salaire annuel ne dépasse pas 150 $, 000.

- Si votre salaire annuel est supérieur à 150 $, 000 mais moins de 160 $, 000, une déduction partielle est autorisée pour les cotisations de ceux qui ne participent pas à un régime de retraite d'entreprise.

Si votre conjoint ne travaille pas parce qu'il reste à la maison avec les enfants, parce qu'il est à l'école, ou pour toute autre raison, cela ne signifie pas qu'il a moins droit à l'épargne-retraite. L'ouverture d'un IRA de conjoint est un moyen avantageux de vous assurer que votre conjoint a également de l'argent pour la retraite, d'autant plus que vous ne pouvez pas utiliser les vôtres pour les soutenir le moment venu.

IRA conjoint

UNE IRA conjoint est un compte de retraite individuel destiné à un conjoint non actif. Les personnes ayant très peu ou pas de revenu gagné ne sont pas admissibles à un IRA traditionnel ou Roth; cependant, son conjoint qui travaille peut contribuer à un IRA de conjoint traditionnel ou à un IRA de conjoint Roth à la place.

Un IRA de conjoint est souvent utilisé pour compléter d'autres programmes de retraite. Pour faire une cotisation non déductible à un IRA de conjoint, vous devez être marié à votre conjoint à la fin de l'année d'imposition et produire une déclaration de revenus fédérale conjointe, et votre revenu imposable doit être supérieur à celui de votre conjoint qui ne travaille pas.

-

Qu'est-ce que les revenus non gagnés ?

Revenus non gagnés, parfois appelé revenu différéRevenu différéLe revenu différé est généré lorsquune entreprise reçoit un paiement pour des biens et/ou des services quelle na pas encore gagnés. En co

-

Comment utiliser une carte d'essence à la pompe

Les cartes dessence vous offrent flexibilité et commodité. En pouvant payer à la pompe, vous pouvez vous mettre en route un peu plus rapidement et garder un peu dargent dans votre poche. Lorsque vous

-

Comment vérifier un certificat de naissance

Vérifier un certificat de naissance Un certificat de naissance correct est une partie importante de la documentation dont vous aurez besoin pour effectuer une variété de tâches. Demander un permis de

-

Nest egg :le dépenser ou l'économiser ?

Essayez de répondre à ces trois questions fondamentales sur la gestion de largent à la retraite : Quelle part de votre épargne pouvez-vous retirer en toute sécurité chaque année sans manquer dargent

se retirer

- Calculatrice 401k :vos économies sont-elles sur la bonne voie ?

- Enquête sur les taux d'escompte :70 % fonctionneront aussi longtemps qu'ils le pourront

- Le meilleur endroit pour prendre sa retraite peut vous surprendre

- N'allez pas trop loin sur votre contribution à l'IRA

- 5 entreprises avec les meilleurs plans de retraite

- Ce que vous devez savoir sur le travail tout en percevant la sécurité sociale

-

Comment protéger votre compte de retraite contre un piratage

Comment protéger votre compte de retraite contre un piratage Contrairement à vos comptes bancaires qui sont protégés par la Federal Deposit Insurance Corporation pour les pertes jusquà 250 $, 000, il nexiste pas une telle protection universelle pour vos fonds d...

-

2 façons fiables d'utiliser les moyennes mobiles

2 façons fiables d'utiliser les moyennes mobiles Voici ce que la plupart des gourous du marché vous enseignent sur les moyennes mobiles. Vous prenez une moyenne mobile à court terme et une moyenne mobile à long terme et vous achetez et vendez lorsqu...

-

Comment économiser 26 $,

Comment économiser 26 $, 000 en 5 ans ou moins Un centime économisé est un centime qui peut générer des retours sur investissement dans un portefeuille dinvestissement bien diversifié. Au moins, cest ce que je pense lun de...

-

Comment investir dans les REITS (Sociétés de placement immobilier)

Comment investir dans les REITS (Sociétés de placement immobilier) Une fiducie de placement immobilier (FPI) est une société ou une société qui possède ou finance des propriétés immobilières génératrices de revenus pour le compte dactionnaires. Une FPI est comme une ...