4 facteurs pour déterminer votre âge idéal de retraite

Quel est votre âge idéal de départ à la retraite ?

DEVRIEZ-VOUS PRENDRE VOTRE RETRAITE EN 2020 ?

Il n'y a pas de moyen rapide de répondre à cela, Malheureusement. Que vous ayez hâte d'éliminer le stress au travail de votre vie ou que vous ne vouliez jamais quitter votre poste au bureau, il est important de regarder au-delà de votre satisfaction au travail lorsque vous déterminez le moment de votre retraite. Cela minimise les chances que vous vous retrouviez sur le marché du travail à 70 ans ou que vous souhaitiez vous laisser plus de temps pour travailler sur votre liste de seaux.

Lorsque vous choisissez un moment qui vous convient, il y a quatre facteurs à considérer lorsque vous déterminez votre âge idéal de retraite.

1. Votre état de santé

Une mauvaise santé aujourd'hui est un argument en faveur d'une retraite anticipée, mais il y a des considérations financières. Vous avez besoin de suffisamment d'économies pour couvrir vos frais de subsistance et de santé, et le volet soins de santé pourrait être important. Une étude du Center for Retirement Research du Boston College estime que le retraité moyen dépensera 4 $, 300 par an sur les frais médicaux, sans compter les soins de longue durée. Vos coûts peuvent être plus élevés si vous avez des antécédents de problèmes médicaux.

43% DES AMÉRICAINS PRÉVOYENT RETARDER LA RETRAITE EN RAISON DE COVID-19

Si vous pouvez le faire fonctionner financièrement, bien que, quitter plus tôt le marché du travail vous donne un avant-goût de la retraite pendant que vous êtes en assez bonne santé pour en profiter. L'alternative est de continuer à travailler jusqu'à ce que votre santé vous oblige à arrêter de fumer. À ce moment, vous pouvez également être trop malade pour cocher des éléments de votre liste de seaux.

D'autre part, si vous n'avez aucun problème de santé et que tous les membres de votre famille vivent pour en voir 100 ou plus, vous avez le temps de continuer à travailler et de rembourrer vos économies. Et vous en aurez besoin. La planification de la retraite suppose souvent que votre épargne devrait durer 30 ans. Si vous prenez votre retraite à 65 ans, vous devrez peut-être retirer cinq années de revenu supplémentaires de ce portefeuille de retraite.

Reporter la retraite à 70 ans, bien que, et vous en bénéficiez de trois manières :vous vous donnez plus de temps pour effectuer des cotisations 401(k), vous raccourcissez le temps dont votre épargne a besoin pour vous soutenir, et vous maximisez votre prestation de sécurité sociale.

2. Le type de travail que vous faites

Si vous avez un travail physiquement exigeant, comme la construction ou les soins infirmiers, vous devriez de manière réaliste prévoir un âge de retraite plus jeune que la moyenne. Alternativement, vous pourriez réfléchir à des moyens de faire évoluer vos compétences vers un environnement moins exigeant, mais lié, travail. Passer d'un travail pratique à un rôle de vente au détail, par exemple, pourrait vous permettre de prolonger votre carrière de quelques années supplémentaires.

MOINS DE LA MOITIÉ DES AMÉRICAINS PLUS ÂGÉS PEUVENT TRAVAILLER À DOMICILE :VOICI POURQUOI C'EST UN PROBLÈME

Vous pouvez généralement continuer à travailler plus longtemps lorsque vous avez un travail de bureau, en particulier celui qui peut être fait à distance. Mais réfléchissez à la façon dont l'âge est perçu dans votre secteur et votre organisation, et comment cela pourrait affecter votre emploi actuel. Les organisations créatives et technologiques valorisent souvent « une nouvelle pensée, " qui peut parfois être un euphémisme pour "les jeunes travailleurs".

3. Votre plan post-travail

L'ennui est un problème très réel pour les retraités. Une enquête menée en 2018 par le fournisseur de soins à domicile Home Place identifie l'ennui comme la deuxième raison la plus courante pour laquelle les retraités retournent sur le marché du travail. Si vous n'avez pas de projets à entreprendre, causes à soutenir, cours à suivre, ou des lieux à découvrir, la nouveauté du temps libre illimité pourrait s'estomper assez rapidement. Et cela se produira encore plus rapidement si le travail est votre principale source d'interaction sociale et de sentiment d'épanouissement.

3 ERREURS QUI POURRAIENT GAUCHER VOTRE RETRAITE S'IL Y A UNE DEUXIÈME VAGUE DE COVID-19

Un âge de retraite plus avancé est logique si vous n'avez pas une idée claire, itinéraire après le travail. Un âge de retraite plus jeune est approprié lorsque votre liste de seaux est si longue, vous ne pouvez même pas le suivre.

4. Combien vous avez économisé

Finalement, le solde de votre compte retraite influence autant votre âge idéal de départ à la retraite que votre état de santé. Une épargne abondante vous donne évidemment la possibilité de prendre votre retraite à tout moment. Des économies anémiques pourraient vous donner l'impression de devoir travailler pour toujours.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

La meilleure solution à un faible solde d'épargne est une stratégie à trois volets :augmenter immédiatement vos cotisations de retraite, rationaliser vos frais de subsistance, et retarder la retraite. Si vous avez plus de 50 ans, profiter des cotisations de rattrapage, qui augmentent les montants que vous pouvez déposer sur votre 401(k) et votre IRA. En 2020, les épargnants de plus de 50 ans peuvent contribuer jusqu'à 26 $, 000 à un 401 (k) et 7 $, 000 à un IRA.

Ayez une vue d'ensemble pour déterminer votre âge de la retraite

Les données du Center for Retirement Research du Boston College fixent l'âge moyen de la retraite à 65 ans pour les hommes et 63 ans pour les femmes. Mais il est probable que vous ne soyez pas dans la moyenne. Pour affiner votre âge idéal de départ à la retraite, pensez à votre santé, vos perspectives de carrière, votre vision de la vie après le travail, et vos finances.

Que vous atterrissiez ou non sur un numéro qui vous convient, c'est toujours une bonne stratégie d'augmenter vos cotisations de retraite dès maintenant. Considérez cela comme un investissement dans votre future flexibilité financière, car personne n'a jamais dit :"Tirer, J'aurais aimé ne pas avoir économisé autant pour ma retraite."

Léquité horizontale est une théorie économique utilisée pour évaluer léquité du fardeau fiscal dune population. Le fondement théorique de léquité horizontale est que le montant des impôts payés doit ê Deux employés de Fedex déchargeant un camion Fedex Lenvoi despèces par courrier standard comporte un risque de vol. FedEx offre des options de livraison plus rapides, avec un emballage qui cache votr Lorsque vous achetez une maison, vous faites un investissement en vous-même et votre avenir. Vous construisez une stabilité financière, équité, et expérience. Vous avez un endroit pour appeler le vôtr Laccord contribuera à stimuler les investissements dans les actifs australiens via Hong Kong. Jérémy Brugmans, Directeur commercial, Intertrust Group Australie, et Quinten Kah, Directeur commercial, G

Qu'est-ce que l'équité horizontale?

Comment envoyer de l'argent par FedEx

Comment économiser pour une maison en 8 étapes

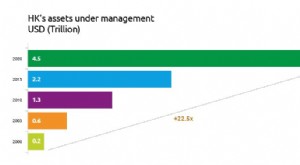

Enthousiasme des investisseurs alors que Hong Kong rejoint la liste australienne d'échange d'informations

se retirer

- Roth 401(k) vs Roth IRA :devriez-vous en avoir un ou les deux ?

- Fractionner votre retraite :investir dans un IRA 401k et Roth

- Le coronavirus pousse les retraités à dépenser «beaucoup plus» pour cette dépense que prévu

- Qu'est-ce que l'assurance longévité ?

- La rente variable :4 particularités à considérer

- Contributions de rattrapage :Définition,

-

Comment trouver mon numéro de carte Sears

Comment trouver mon numéro de carte Sears Vous pouvez trouver votre numéro de carte Sears. Vous venez dactiver votre première carte Sears, ou avez-vous déjà fait vos premiers achats avec ? Dans tous les cas, vous vous demandez probablement c...

-

Définition de l'hypothèque fixe conforme

Définition de l'hypothèque fixe conforme En tant quacheteur de prêt hypothécaire à la recherche dune nouvelle maison ou dun refinancement, vous pouvez rencontrer une terminologie qui nécessite quelques explications. Vous devez comprendre les...

-

Comment créer une carte de débit virtuelle avec ICICI Bank

Comment créer une carte de débit virtuelle avec ICICI Bank Attachez votre carte de débit virtuelle aux comptes ICICI existants via la banque en ligne. Fondée en 1994, La Banque ICICI en possède 5, 266 succursales et 14, 136 guichets automatiques à travers lI...

-

Loi sur l'association des propriétaires de Caroline du Sud

Loi sur l'association des propriétaires de Caroline du Sud Les associations de propriétaires imposent des règles strictes à leurs membres. Le 13 janvier, 2009, Le projet de loi 30 a été présenté au Sénat de la Caroline du Sud parrainé par le sénateur Derrell...